Choque do petróleo reprecifica o risco de inflação enquanto os mercados voltam a posicionar-se de forma defensiva | Resumo Semanal: 02–06 de março de 2026

Visão Geral Econômica

Os mercados passaram a semana reorganizando a hierarquia de riscos, à medida que a geopolítica deixou de ser apenas ruído de fundo e passou a ser um fator macroeconômico direto. O crescimento enfraqueceu nas margens, mas o aumento do risco de inflação ligado à energia definiu o tom, já que a escalada entre Israel e Irã e as interrupções no Estreito de Ormuz reintroduziram um prêmio no preço do petróleo. Quando os fluxos de transporte marítimo parecem vulneráveis, as expectativas de inflação aumentam e as taxas são reprecificadas para níveis mais altos, o que aperta as condições financeiras e pressiona as ações.

O posicionamento dos investidores amplificou o movimento. Os investidores vinham inclinando-se para uma trajetória de desinflação relativamente benigna e um possível pivot de política monetária mais tarde no ano. O choque do petróleo forçou uma reavaliação da fragilidade do lado da oferta, fazendo com que os breakevens e os prêmios de prazo se movessem primeiro, seguidos pelo ajuste no apetite ao risco das ações e na volatilidade. A causa foi um choque energético externo repentino. O efeito foi a reconstrução de prêmios de “juros mais altos por mais tempo”, que ofuscaram os sinais de crescimento mais fraco.

Os dados do mercado de trabalho dos EUA acrescentaram complexidade. O payroll caiu 92.000 e o desemprego subiu para 4,4%, com atividades de greve pressionando o emprego no setor de saúde. Normalmente isso aliviaria as expectativas de política monetária. No entanto, com um choque do petróleo em segundo plano, a narrativa inclinou-se para uma combinação leve de estagflação, pois o enfraquecimento do impulso do mercado de trabalho colidiu com o retorno do risco inflacionário.

Os sinais de política fora dos EUA permaneceram estáveis, mas vigilantes, com a China destacando flexibilidade, o Japão monitorando a volatilidade externa e a Europa concentrando-se nos riscos de repasse de custos em vez de reagir mecanicamente ao petróleo.

Ações, Títulos e Commodities

As ações negociaram sob uma clara restrição de orçamento de risco, com quedas generalizadas e breves recuperações que se dissipavam sempre que o petróleo subia ou os rendimentos avançavam. O S&P 500 encerrou a semana em cerca de -2,1%, o Nasdaq em -1,6% e o Dow em -2,9%. O VIX terminando em 29,49 sinalizou uma mudança de simples redução de risco para um comportamento de “proteger primeiro”. A causa foi a reconstrução dos prêmios de inflação e o aumento da incerteza. O efeito foi uma preferência por opcionalidade em vez de exposição direta.

As taxas absorveram o choque através da lente da inflação. O rendimento do Treasury americano de 10 anos passou de 4,052% para 4,132% e o de 2 anos de 3,487% para 3,556%. A Europa viu um movimento mais acentuado, com os rendimentos dos Bunds e dos gilts a subir, apertando as condições financeiras para ações sensíveis a juros. A causa foi um impulso energético do lado da oferta que os bancos centrais não conseguem compensar facilmente. O efeito foi taxas de desconto mais altas que pressionaram ativos de maior duration.

As commodities permaneceram no centro da dinâmica de mercado. O Brent subiu de 77,74 dólares para 93,04 dólares e o WTI de 71,23 dólares para 90,90 dólares, enquanto o ouro terminou em queda, já que um dólar mais forte e rendimentos reais mais altos reduziram a procura por ativos de refúgio. O efeito foi uma rotação generalizada para o modo de aversão ao risco e uma redefinição dos prêmios ligados à inflação.

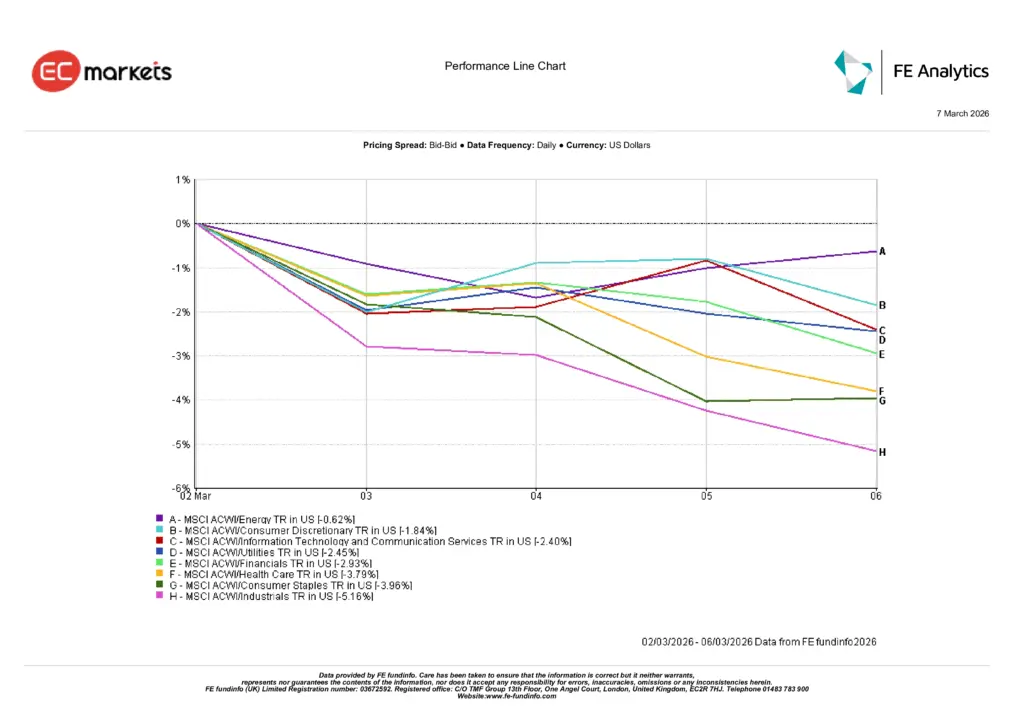

Desempenho por Setor

O padrão setorial permaneceu alinhado com um mercado que reprecifica a inflação através das taxas, em vez dos lucros. O setor de energia manteve-se relativamente resiliente em -0,62%, apoiado pela alta do petróleo bruto e pelo papel de hedge que oferece quando o risco inflacionário aumenta. A maioria dos outros setores atuou como fonte de financiamento, pois taxas de desconto mais altas reduzem o valor presente dos fluxos de caixa futuros e elevam o limiar para o risco.

Consumo Discricionário em -1,84% e Tecnologia da Informação e Serviços de Comunicação em -2,40% refletiram um apetite por risco mais fraco e um regime de taxas mais elevadas. O efeito foi uma clara subperformance de ações de crescimento de maior duration e empresas de consumo sensíveis às condições de financiamento. Utilidades em -2,45% e Financeiro em -2,93% mostraram que rendimentos soberanos mais elevados não se traduziram em margens de juros líquidas mais claras, produzindo resultados medianos.

Saúde em -3,79% e Bens de Consumo Essenciais em -3,96% demonstraram que setores defensivos não protegeram o desempenho numa venda impulsionada por taxas. Industriais, os mais fracos em -5,16%, refletiram o impacto de custos energéticos mais elevados e expectativas de crescimento em queda, deixando Energia como o único hedge confiável.

Desempenho por Setor

Fonte: FE Analytics. Todos os índices representam retorno total em USD. O desempenho passado não é um indicador confiável de resultados futuros. Dados até 6 de março de 2026.

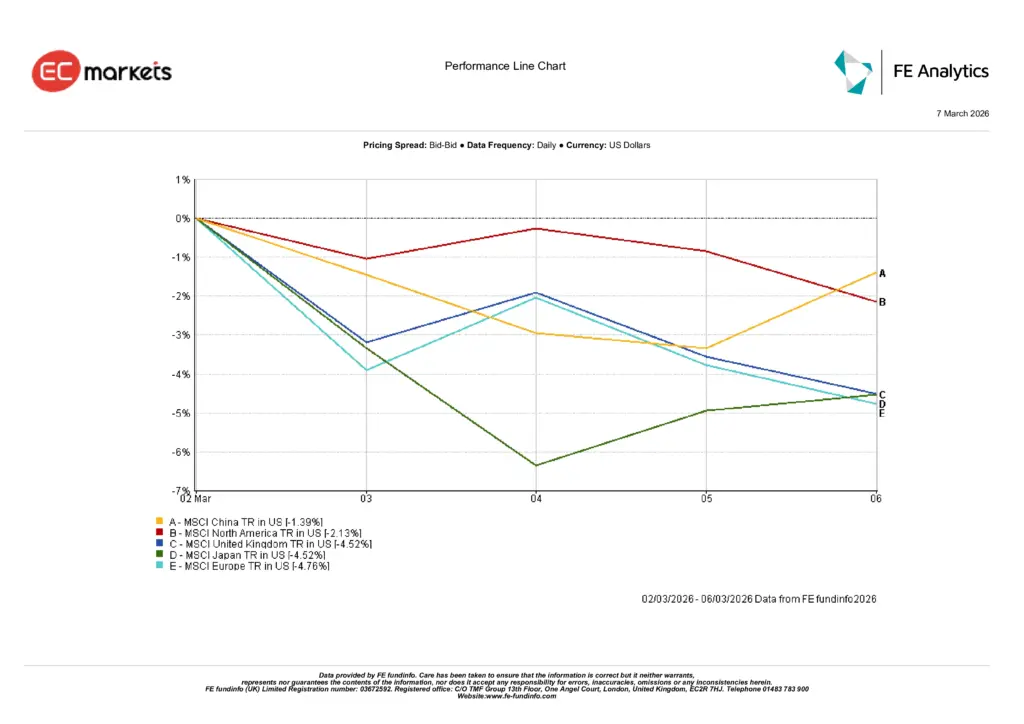

Mercados Regionais

Os movimentos regionais acompanharam a exposição energética e a sensibilidade à duration. A China foi a melhor performance relativa em -1,39%, apoiada por sinais de política e um beta externo mais baixo, resultando numa queda mais contida. A América do Norte encerrou em -2,13%, alinhada de forma geral com o tom global de aversão ao risco, evitando ao mesmo tempo as perdas mais pesadas observadas em mercados vulneráveis à energia.

O Reino Unido e o Japão terminaram ambos em -4,52%, refletindo pressão nas margens devido a custos de insumos mais elevados e sensibilidade ao movimento das taxas. A Europa, em -4,76%, foi a região principal mais fraca. A causa foi a elevada vulnerabilidade energética combinada com uma reprecificação mais acentuada dos rendimentos soberanos. O efeito foi uma desvalorização mais profunda à medida que os investidores passaram a precificar condições financeiras mais restritivas e riscos inflacionários de segunda ordem.

No conjunto, o padrão regional reforçou uma mensagem simples. Quando um choque energético eleva os prêmios de inflação e empurra os rendimentos para cima, regiões com maior dependência de importações e maior duration acionária tendem a ficar para trás, enquanto aquelas com apoio de políticas credível experimentam quedas mais moderadas.

Desempenho Regional

Fonte: FE Analytics. Todos os índices representam retorno total em USD. O desempenho passado não é um indicador confiável de resultados futuros. Dados até 6 de março de 2026.

Mercados Cambiais

O mercado FX refletiu uma clara preferência por liquidez num ambiente de aversão ao risco. O Índice do Dólar subiu ao longo da semana à medida que os investidores procuravam segurança e flexibilidade de financiamento. A causa foi o aumento da incerteza ligado ao petróleo e às taxas. O efeito foi uma força generalizada do dólar que ofuscou histórias idiossincráticas. O euro enfraqueceu face ao dólar em linha com a sensibilidade energética da Europa. A libra esterlina terminou próxima da estabilidade após oscilações intradiárias que refletiram mudanças nas expectativas sobre o Banco da Inglaterra. Os pares com o iene subiram porque os diferenciais de taxas e a procura global por dólares superaram a dinâmica de refúgio seguro no fecho.

Perspetiva e a Semana Seguinte

O próximo passo depende de saber se a energia permanece apenas como um prêmio de risco ou se se transforma num choque de oferta. Se os fluxos de transporte e as condições de seguro em torno do Estreito de Ormuz se estabilizarem, o prêmio poderá desaparecer e as taxas poderão estabilizar. Se a disrupção persistir, as expectativas de inflação puxarão os prêmios de prazo para cima e as ações continuarão a negociar com um viés de proteção primeiro. A causa é a condição dos fluxos físicos e do risco de transporte marítimo. O efeito é o caminho das taxas e a disposição para manter exposição em ações.

O foco de curto prazo está no CPI dos EUA na quarta-feira, 11 de março. Se os aumentos de preços se expandirem para além dos componentes sensíveis à energia, as esperanças de flexibilização da política monetária serão adiadas ainda mais. Se o impulso permanecer contido, o mercado poderá reconstruir risco de forma seletiva. A reunião da Reserva Federal de 17 a 18 de março atualizará as projeções e mostrará como os decisores estão a ponderar um mercado de trabalho mais fraco face ao renovado risco inflacionário do lado da oferta. Na Europa, o ponto de atenção é se o BCE mantém o enquadramento de “boa posição” caso a volatilidade energética persista, pois um choque energético ativo eleva o limiar de risco e sustenta um prêmio para qualidade e visibilidade de fluxos de caixa.