原油ショックがインフレリスクを再評価、市場は再びディフェンシブへローテーション | 週間レビュー:2026年3月2日–6日

経済概要

地政学が背景のノイズから直接的なマクロ要因へと変化する中、市場は今週リスクの序列を再整理した。成長は一部で鈍化したものの、エネルギーに関連するインフレリスクの上昇が市場の基調を決定づけた。これはイスラエルとイランの緊張激化とホルムズ海峡での混乱が原油プレミアムを再び引き上げたためである。海上輸送の流れが脆弱に見えると、インフレ期待は上昇し金利はより高く再価格付けされる。その結果、金融環境は引き締まり、株式市場に圧力がかかる。

ポジショニングもこの動きを増幅させた。投資家は穏やかなディスインフレの進行と年後半の政策転換を想定していた。しかし原油ショックにより供給側の脆弱性が再評価され、ブレークイーブンインフレ率と期間プレミアムが先に上昇し、その後株式市場のリスクセンチメントとボラティリティが調整された。原因は突発的な外部エネルギーショックである。その結果、「より長く高金利が続く」というプレミアムが再構築され、成長減速のシグナルを覆い隠した。

米国の労働市場データはさらに複雑さを加えた。非農業部門雇用者数は9万2千人減少し、失業率は4.4%へ上昇した。ストライキ活動が医療分野の雇用を圧迫したことが背景にある。通常であればこれは政策期待を和らげる要因となる。しかし原油ショックが背景にあることで、市場の物語は軽度のスタグフレーション的な組み合わせへと傾いた。労働市場の勢いの鈍化が、再び高まったインフレリスクと衝突したためである。

米国以外の政策シグナルは安定を保ちながらも警戒的であった。中国は政策の柔軟性を強調し、日本は外部ボラティリティを監視し、欧州は原油価格に機械的に反応するのではなくコスト転嫁リスクに焦点を当てた。

株式・債券・コモディティ

株式市場は明確なリスク予算の制約の下で取引された。広範な下落と短期的な反発が見られたが、原油価格が上昇するか利回りが上昇するたびに反発は弱まった。S&P500は約-2.1%、ナスダックは-1.6%、ダウは-2.9%で週を終えた。VIXが29.49で終了したことは、単なるリスク削減から「ヘッジ優先」の行動への移行を示している。原因はインフレプレミアムの再構築と不確実性の急増である。その結果、直接的なリスクエクスポージャーよりもオプション性への選好が高まった。

金利市場はインフレの観点からこのショックを吸収した。米国10年債利回りは4.052%から4.132%へ、2年債利回りは3.487%から3.556%へ上昇した。欧州ではより大きな動きが見られ、ドイツ国債と英国国債の利回りが上昇し、金利に敏感な株式の金融環境を引き締めた。原因は中央銀行が容易に相殺できない供給主導のエネルギーショックである。その結果、割引率の上昇がデュレーションの長い資産に重しとなった。

コモディティは依然として市場の中心であった。ブレント原油は77.74ドルから93.04ドルへ、WTIは71.23ドルから90.90ドルへ上昇した。一方、金はドル高と実質利回りの上昇により安全資産需要が抑えられ下落して終了した。その結果、広範なリスクオフのローテーションとインフレ関連プレミアムの再設定が起きた。

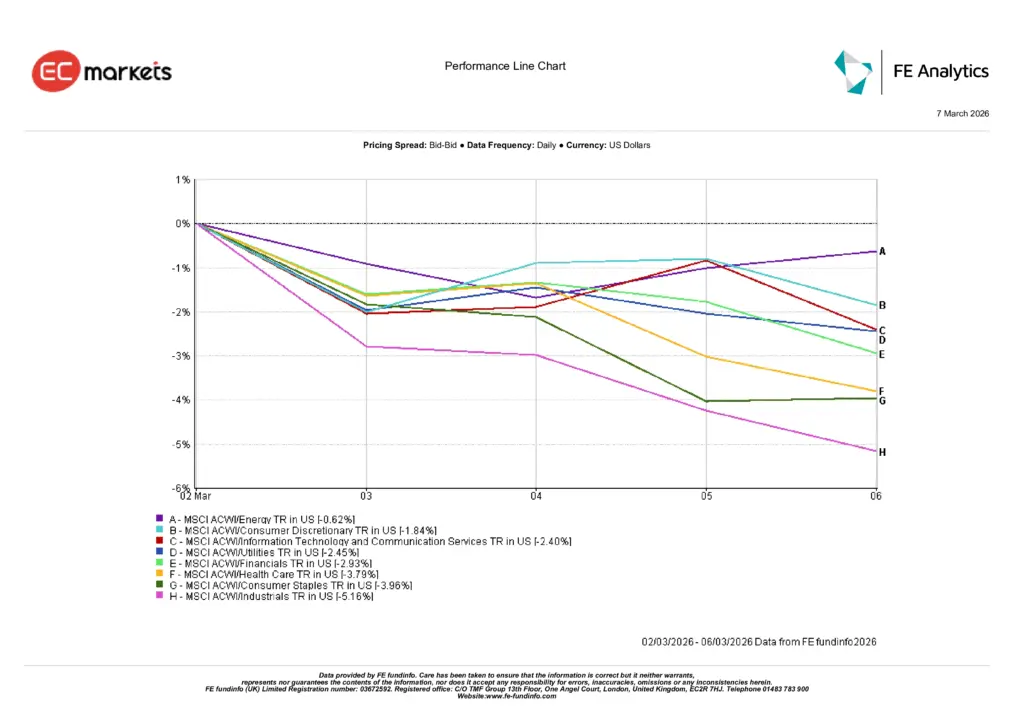

セクター別パフォーマンス

セクターの動きは、企業収益ではなく金利を通じてインフレが再評価されている市場構造と一致していた。エネルギーセクターは-0.62%と比較的堅調で、原油価格の上昇とインフレリスク上昇時のヘッジ機能に支えられた。他の多くのセクターは資金供給源として機能した。割引率の上昇は将来キャッシュフローの現在価値を低下させ、リスク資産への投資ハードルを引き上げるためである。

一般消費財は-1.84%、情報技術および通信サービスは-2.40%となり、リスク選好の低下と高金利環境を反映した。その結果、デュレーションの長い成長株や資金調達条件に敏感な消費関連銘柄が明確にアンダーパフォームした。公益事業は-2.45%、金融は-2.93%となり、国債利回りの上昇が純金利マージンの明確な改善にはつながらなかったことを示した。

ヘルスケアは-3.79%、生活必需品は-3.96%となり、金利主導の下落局面ではディフェンシブセクターもパフォーマンスを守れないことが示された。最も弱かったのは資本財で-5.16%となり、エネルギーコストの上昇と成長期待の低下の影響を反映した。結果としてエネルギーが唯一信頼できるヘッジセクターとして残った。

セクター別パフォーマンス

出典:FE Analytics。すべての指数はUSD建てのトータルリターン。過去のパフォーマンスは将来の結果を保証するものではありません。データは2026年3月6日時点。

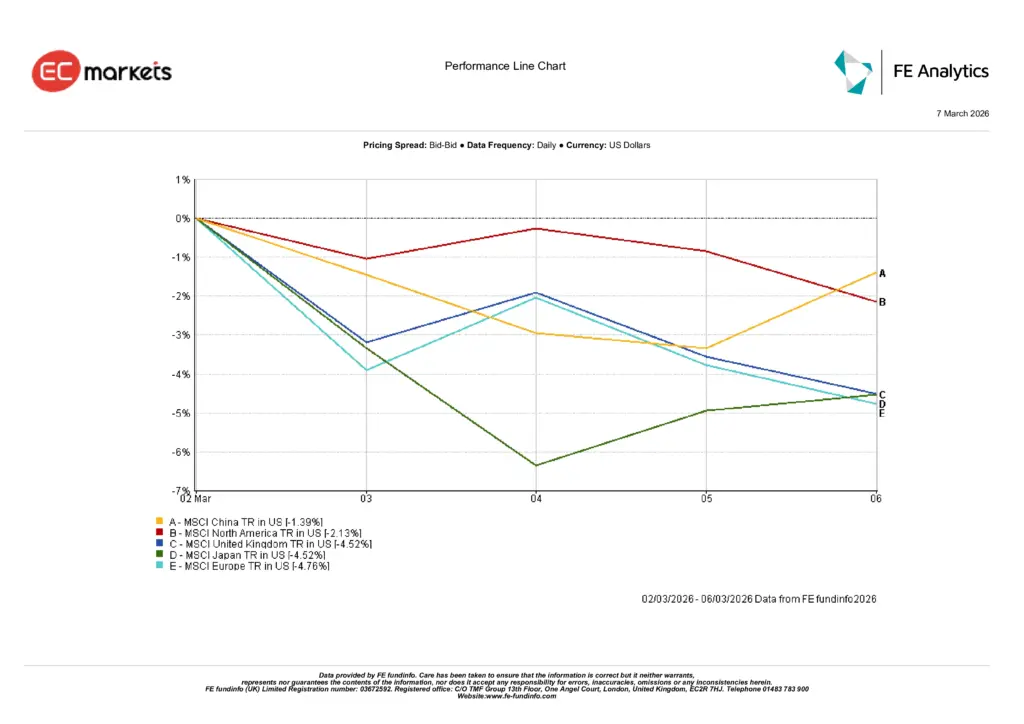

地域市場

地域ごとの動きはエネルギーへのエクスポージャーとデュレーション感応度を反映した。中国は-1.39%と相対的に最も良好なパフォーマンスを示し、政策シグナルと低い外部ベータに支えられて下落が比較的抑えられた。北米は-2.13%で終了し、世界的なリスクオフトーンと概ね一致しながらも、エネルギーに脆弱な市場で見られたより大きな下落は回避した。

英国と日本はいずれも-4.52%で終了し、投入コストの上昇によるマージン圧力と金利変動への感応度を反映した。欧州は-4.76%と主要地域の中で最も弱かった。原因は高いエネルギー脆弱性とより急激な国債利回りの再価格である。その結果、投資家がより厳しい金融環境と二次的なインフレリスクを織り込む中で、バリュエーションの下落が深まった。

全体として地域のパターンはシンプルなメッセージを強化した。エネルギーショックがインフレプレミアムを押し上げ利回りを上昇させると、輸入依存度が高く株式デュレーションの長い地域は遅れを取り、信頼できる政策支援を持つ地域は比較的緩やかな下落にとどまる。

地域別パフォーマンス

出典:FE Analytics。すべての指数はUSD建てのトータルリターン。過去のパフォーマンスは将来の結果を保証するものではありません。データは2026年3月6日時点。

為替市場

為替市場はリスクオフ環境での流動性選好を明確に反映した。ドル指数は投資家が安全性と資金調達の柔軟性を求めたため週を通して上昇した。原因は原油と金利に関連する不確実性の高まりである。その結果、ドルは広範に上昇し、個別要因を覆い隠した。ユーロは欧州のエネルギー感応度に沿ってドルに対して下落した。ポンドは英国中銀への期待の変化を反映する日中の変動の後、週ベースではほぼ横ばいで終了した。円クロスは金利差と世界的なドル需要が安全資産需要を上回ったため上昇した。

見通しと来週の焦点

次の展開は、エネルギーがリスクプレミアムにとどまるのか、それとも供給ショックへ発展するのかにかかっている。ホルムズ海峡周辺の輸送フローと保険条件が安定すればプレミアムは縮小し金利も落ち着く可能性がある。混乱が続けばインフレ期待が期間プレミアムを押し上げ、株式はヘッジ優先のバイアスで取引され続けるだろう。原因は実際の物流フローと輸送リスクの状態であり、その結果が金利の軌道と株式エクスポージャーを維持する意欲を決定する。

短期的な焦点は3月11日(水)の米国CPIである。価格上昇がエネルギー関連項目を超えて広がれば、政策緩和への期待はさらに後退する。衝撃が限定的であれば、市場は選択的にリスクを再構築できる。3月17日〜18日のFRB会合では見通しが更新され、政策当局が労働市場の勢いの鈍化と供給側のインフレリスクの再燃をどのように評価しているかが示される。欧州では、エネルギーの変動が続く場合でもECBが「良好な位置にある」というフレームを維持するかが注目点となる。実際のエネルギーショックはリスクのハードルを高め、質の高い資産とキャッシュフローの可視性へのプレミアムを支えるためである。