El shock del petróleo revaloriza el riesgo de inflación mientras los mercados rotan de nuevo hacia la defensa | Resumen Semanal: 02-06 de marzo de 2026

Panorama Económico

Los mercados pasaron la semana reordenando la jerarquía de riesgos a medida que la geopolítica pasó de ser ruido de fondo a convertirse en un factor macroeconómico directo. El crecimiento se debilitó en los márgenes, pero el aumento del riesgo de inflación vinculado a la energía marcó el tono, ya que la escalada entre Israel e Irán y las interrupciones en el estrecho de Ormuz reactivaron una prima del petróleo. Cuando los flujos de transporte marítimo parecen vulnerables, las expectativas de inflación aumentan y las tasas se reajustan al alza, lo que endurece las condiciones financieras y presiona a la renta variable.

El posicionamiento amplificó el movimiento. Los inversores se habían inclinado hacia una trayectoria benigna de desinflación y un giro de política más avanzado en el año. El shock del petróleo obligó a una reevaluación de la fragilidad del lado de la oferta, por lo que las breakevens y las primas por plazo se movieron primero, y después se ajustaron el apetito por riesgo en la renta variable y la volatilidad. La causa fue un repentino shock energético externo. El efecto fue una reconstrucción de primas de “más altas durante más tiempo” que eclipsó las señales de crecimiento más débil.

Los datos laborales de EE. UU. añadieron complejidad. Las nóminas cayeron en 92.000 y el desempleo subió al 4,4%, con la actividad de huelgas afectando al empleo en el sector sanitario. Normalmente esto aliviaría las expectativas de política. Con un shock petrolero de fondo, inclinó la narrativa hacia una mezcla de estanflación moderada, porque el debilitamiento del impulso laboral chocó con el renovado riesgo de inflación.

Las señales de política fuera de EE. UU. se mantuvieron estables pero vigilantes, mientras China destacó la flexibilidad, Japón monitoreó la volatilidad externa y Europa se centró en los riesgos de transmisión en lugar de reaccionar mecánicamente al petróleo.

Acciones, Bonos y Materias Primas

Las acciones cotizaron bajo una clara restricción de presupuesto de riesgo, con retrocesos generalizados y breves rebotes que se desvanecían cada vez que el petróleo subía o los rendimientos aumentaban. El S&P 500 cerró la semana en torno a -2,1%, el Nasdaq en -1,6% y el Dow en -2,9%. El VIX finalizando en 29,49 señaló un cambio de un simple desapalancamiento del riesgo a un comportamiento de “cubrir primero”. La causa fue la reconstrucción de primas de inflación y el aumento de la incertidumbre. El efecto fue una preferencia por la opcionalidad en lugar de exposición directa.

Las tasas absorbieron el shock a través del prisma de la inflación. El bono estadounidense a 10 años pasó de 4,052% a 4,132% y el de 2 años de 3,487% a 3,556%. Europa vio un movimiento más pronunciado, ya que los rendimientos de los Bunds y los gilts aumentaron, endureciendo las condiciones financieras para las acciones sensibles a las tasas. La causa fue un impulso energético impulsado por la oferta que los bancos centrales no pueden compensar fácilmente. El efecto fueron mayores tasas de descuento que pesaron sobre los activos de mayor duración.

Las materias primas siguieron siendo el centro de gravedad. El Brent subió de 77,74 $ a 93,04 $ y el WTI de 71,23 $ a 90,90 $, mientras que el oro terminó a la baja, ya que un dólar más fuerte y mayores rendimientos reales moderaron la demanda de refugio seguro. El efecto fue una rotación generalizada hacia el modo de aversión al riesgo y un reajuste de las primas vinculadas a la inflación.

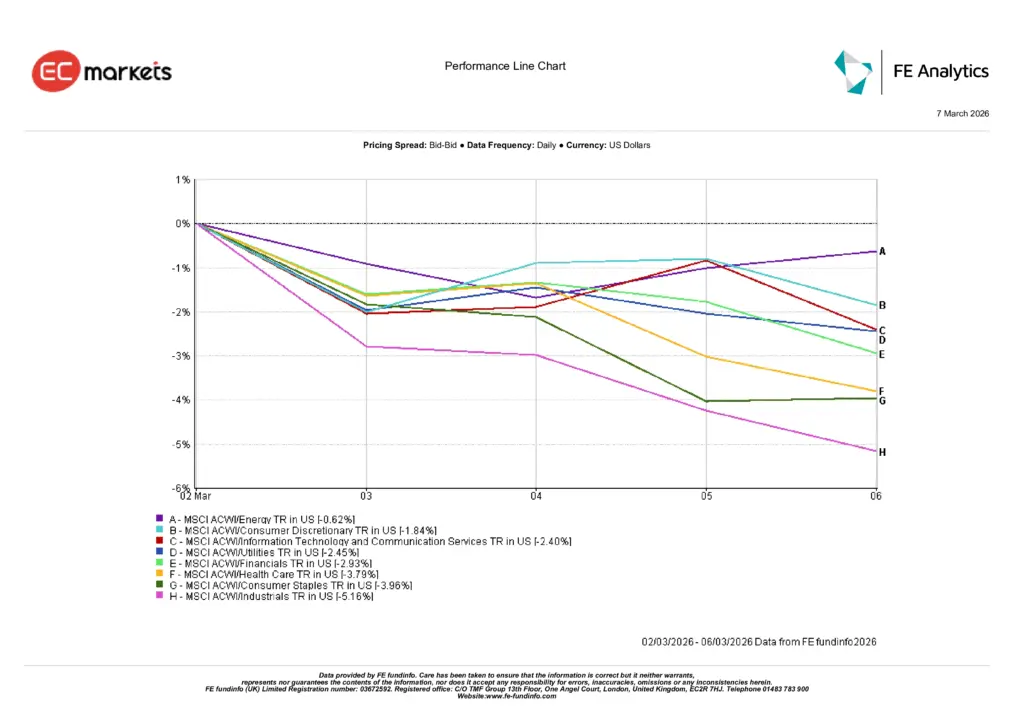

Rendimiento por Sectores

El patrón sectorial se mantuvo alineado con un mercado que revaloriza la inflación a través de las tasas más que de los beneficios. Energía se mantuvo relativamente firme en -0,62%, respaldada por el fortalecimiento del crudo y por la cobertura que proporciona cuando el riesgo de inflación aumenta. La mayoría de los otros sectores actuaron como fuentes de financiación, ya que mayores tasas de descuento reducen el valor presente de los flujos de caja futuros y elevan el umbral para el riesgo.

Consumo Discrecional en -1,84% e Información Tecnológica y Servicios de Comunicación en -2,40% reflejaron un apetito de riesgo más débil y un régimen de tasas más alto. El efecto fue un claro bajo rendimiento en valores de crecimiento de mayor duración y en nombres de consumo sensibles a las condiciones de financiación. Utilities en -2,45% y Financieros en -2,93% mostraron que mayores rendimientos soberanos no se tradujeron en márgenes de interés netos más claros, produciendo resultados intermedios.

Salud en -3,79% y Consumo Básico en -3,96% demostraron que los sectores defensivos no protegieron el rendimiento en una venta impulsada por tasas. Industriales, el más débil en -5,16%, mostró el impacto de mayores costos energéticos y expectativas de crecimiento en retroceso, dejando a Energía como la única cobertura fiable.

Rendimiento por Sectores

Fuente: FE Analytics. Todos los índices de retorno total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 6 de marzo de 2026.

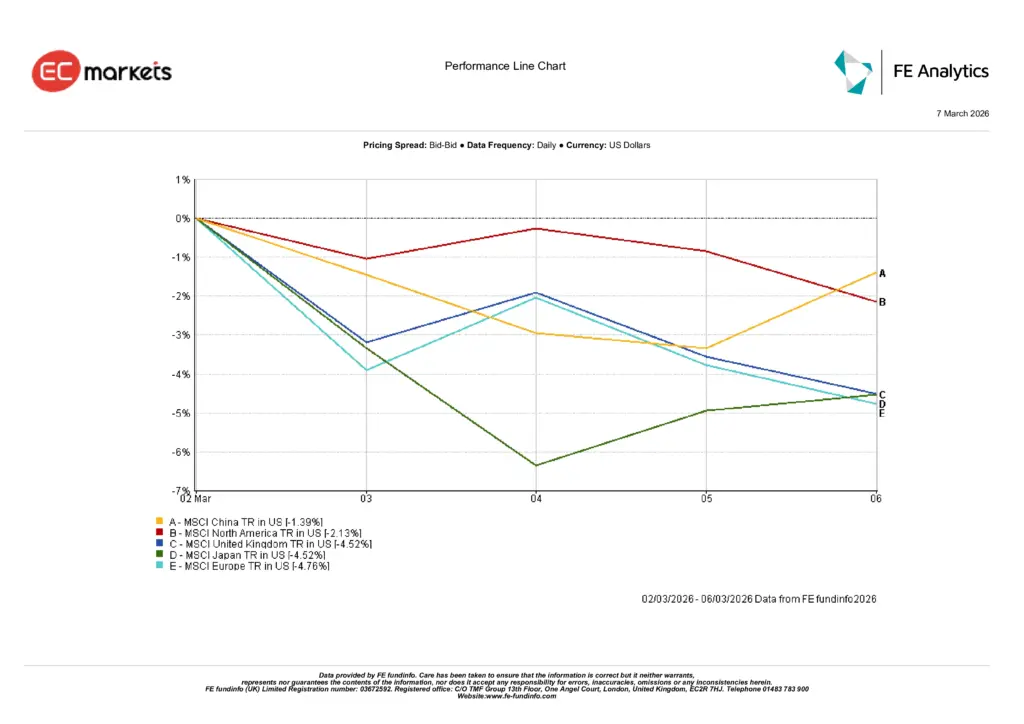

Mercados Regionales

Los movimientos regionales siguieron la exposición energética y la sensibilidad a la duración. China fue el mejor desempeño relativo con -1,39%, respaldada por señales de política y un beta externo más bajo, por lo que el efecto fue una caída más contenida. Norteamérica cerró en -2,13%, coincidiendo ampliamente con el tono global de aversión al riesgo mientras evitaba las pérdidas más profundas observadas en mercados vulnerables a la energía.

El Reino Unido y Japón terminaron ambos en -4,52%, reflejando presión en los márgenes por mayores costos de insumos y sensibilidad al movimiento de tasas. Europa, con -4,76%, fue la región principal más débil. La causa fue una elevada vulnerabilidad energética combinada con una repricing más pronunciada de los rendimientos soberanos. El efecto fue una desvalorización más profunda a medida que los inversores descontaban condiciones más restrictivas y riesgos inflacionarios de segunda ronda.

En conjunto, el patrón regional reforzó un mensaje simple. Cuando un shock energético eleva las primas de inflación y empuja los rendimientos al alza, las regiones con mayor dependencia de importaciones y mayor duración de renta variable se rezagan, mientras que aquellas con apoyo político creíble experimentan descensos más moderados.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices de retorno total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 6 de marzo de 2026.

Mercados de Divisas

El mercado FX reflejó una clara preferencia por la liquidez en modo de aversión al riesgo. El índice del dólar subió durante la semana mientras los inversores buscaban seguridad y flexibilidad de financiación. La causa fue un aumento de la incertidumbre ligada al petróleo y a las tasas. El efecto fue una fortaleza generalizada del dólar que eclipsó historias idiosincráticas. El euro se debilitó frente al dólar en línea con la sensibilidad energética de Europa. La libra esterlina terminó cerca de plano en la semana tras oscilaciones intradía que reflejaron cambios en las expectativas del Banco de Inglaterra. Los cruces del yen se movieron al alza porque los diferenciales de tasas y la demanda global de dólares superaron la dinámica de refugio seguro al cierre.

Perspectivas y la Semana Próxima

El siguiente paso depende de si la energía sigue siendo una prima de riesgo o se convierte en un shock de suministro. Si los flujos de transporte y las condiciones de seguro en torno al estrecho de Ormuz se estabilizan, la prima puede desvanecerse y las tasas pueden asentarse. Si la disrupción persiste, las expectativas de inflación empujarán las primas por plazo al alza y las acciones seguirán cotizando con un sesgo de cobertura primero. La causa es la condición de los flujos físicos y el riesgo del transporte marítimo. El efecto es la trayectoria de las tasas y la disposición a mantener exposición en renta variable.

El foco a corto plazo está en el IPC de EE. UU. el miércoles 11 de marzo. Si las subidas de precios se amplían más allá de los componentes sensibles a la energía, las esperanzas de relajación de la política se pospondrán aún más. Si el impulso se mantiene contenido, el mercado puede reconstruir riesgo de forma selectiva. La reunión de la Reserva Federal del 17 al 18 de marzo actualizará las proyecciones y mostrará cómo los responsables de política están equilibrando el debilitamiento del impulso laboral frente al renovado riesgo inflacionario del lado de la oferta. En Europa, el punto de observación es si el BCE mantiene su enfoque de “buena posición” si la volatilidad energética persiste, porque un shock energético activo eleva el umbral para el riesgo y respalda una prima sobre la calidad y la visibilidad de los flujos de caja.