石油冲击重新定价通胀风险,市场重新转向防御 | 每周回顾:2026年3月02日–06日

经济概览

随着地缘政治从背景噪音转变为直接的宏观变量,市场在本周重新排列风险层级。增长在边际上有所放缓,但与能源相关的通胀风险上升成为主导,因为以色列与伊朗局势升级以及霍尔木兹海峡的扰动重新引入了石油溢价。当航运流动看起来变得脆弱时,通胀预期会上升,利率重新定价走高,从而收紧金融条件并对股票市场施加压力。

仓位也放大了这一走势。此前投资者普遍倾向于温和的去通胀路径,并预期政策转向会在今年稍晚出现。石油冲击迫使市场重新评估供应端的脆弱性,因此盈亏平衡通胀率和期限溢价率先上行,随后股票风险偏好与波动性进行调整。原因是突发的外部能源冲击。结果是“更长时间维持高利率”的溢价重新建立,掩盖了增长放缓的信号。

美国劳动力数据增加了复杂性。非农就业减少9.2万,失业率上升至4.4%,其中医疗行业就业受到罢工活动影响。通常情况下,这会缓解政策预期。然而在石油冲击的背景下,这使市场叙事倾向于一种“轻度滞胀”的组合,因为劳动力动能减弱与重新上升的通胀风险相互碰撞。

美国以外的政策信号保持稳定但警惕,中国强调政策灵活性,日本监测外部波动,而欧洲则更关注传导风险,而不是对油价变化做出机械式反应。

股票、债券与大宗商品

股票在明显的风险预算约束下交易,市场普遍回撤,并在油价上涨或收益率上行时短暂反弹后再次回落。标普500指数本周收于约 -2.1%,纳斯达克指数 -1.6%,道琼斯指数 -2.9%。VIX 收于 29.49,表明市场行为从简单的去风险转向“优先对冲”。原因是通胀溢价重新建立以及不确定性上升。结果是市场更偏好期权灵活性,而不是直接暴露风险。

利率市场通过通胀视角吸收了这一冲击。美国10年期收益率从4.052%升至4.132%,2年期从3.487%升至3.556%。欧洲走势更为明显,德国国债与英国国债收益率上升,从而收紧了对利率敏感型股票的金融条件。原因是由供应驱动的能源冲击,而央行难以轻易抵消。结果是更高的贴现率对久期较长的资产形成压力。

大宗商品依然是市场的重心。布伦特原油从77.74美元上涨至93.04美元,WTI 从71.23美元升至90.90美元,而黄金收盘走低,因为更强的美元和更高的实际收益率抑制了避险需求。结果是广泛的风险规避轮动以及与通胀相关溢价的重新定价。

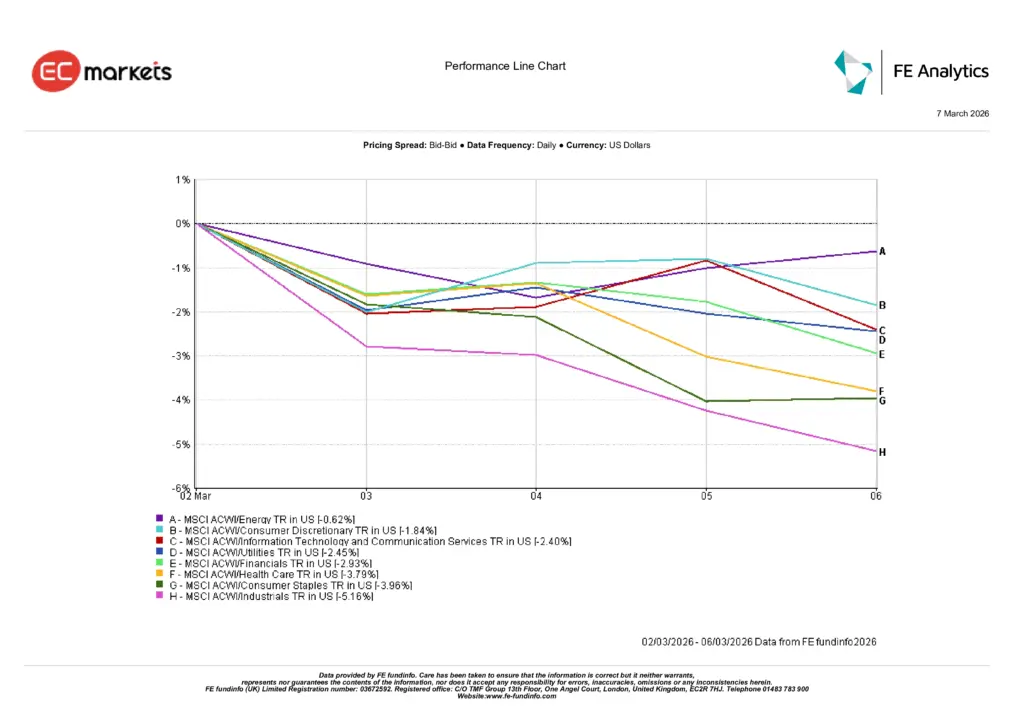

行业表现

行业格局与市场通过利率而非盈利重新定价通胀保持一致。能源板块下跌 -0.62%,表现相对稳健,受到原油价格上涨以及其在通胀风险上升时提供对冲作用的支持。其他大多数板块则成为资金来源,因为更高的贴现率会降低未来现金流的现值,并提高风险资产的门槛。

可选消费板块下跌 -1.84%,信息技术与通信服务板块下跌 -2.40%,反映出风险偏好减弱以及更高利率环境的影响。结果是久期更长的成长型公司以及对融资条件敏感的消费企业明显跑输。公用事业下跌 -2.45%,金融板块下跌 -2.93%,显示更高的主权收益率并未转化为更清晰的净利息收益率提升,因此表现中性。

医疗保健下跌 -3.79%,必需消费品下跌 -3.96%,显示在利率驱动的抛售中,防御型板块也未能保护表现。工业板块表现最弱,下跌 -5.16%,体现出能源成本上升以及增长预期减弱的影响,使能源成为唯一可靠的对冲板块。

行业表现

来源:FE Analytics。所有指数为美元计价的总回报。过往表现并不代表未来结果。数据截至2026年3月6日。

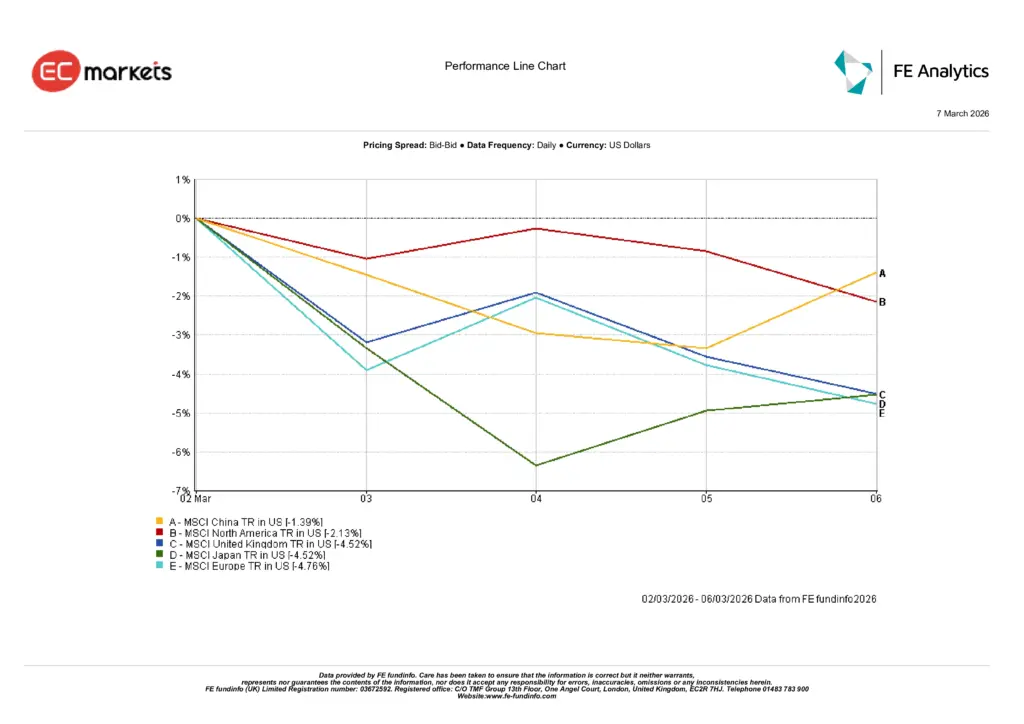

区域市场

区域市场走势反映了能源暴露度与久期敏感性。中国相对表现最佳,下跌 -1.39%,受到政策信号以及较低外部贝塔的支持,因此回撤较为有限。北美收于 -2.13%,总体符合全球风险规避基调,同时避免了能源脆弱市场出现的更大跌幅。

英国和日本均收于 -4.52%,反映出更高投入成本带来的利润压力以及对利率上升的敏感性。欧洲下跌 -4.76%,成为表现最弱的主要区域。原因是较高的能源依赖度叠加更明显的主权收益率重新定价。结果是随着投资者定价更紧的金融条件以及第二轮通胀风险,估值进一步下调。

整体来看,区域格局强化了一个简单信息:当能源冲击推高通胀溢价并抬升收益率时,进口依赖度更高、股票久期更长的地区会落后,而拥有可信政策支持的地区跌幅则相对温和。

区域表现

来源:FE Analytics。所有指数为美元计价的总回报。过往表现并不代表未来结果。数据截至2026年3月6日。

外汇市场

外汇市场反映出明显的风险规避与流动性偏好。美元指数全周上涨,因为投资者寻求安全与融资灵活性。原因是与石油和利率相关的不确定性上升。结果是美元全面走强,掩盖了个别市场故事。欧元兑美元走弱,符合欧洲对能源敏感的特征。英镑在盘中波动后全周接近持平,反映市场对英国央行预期的变化。日元交叉盘走高,因为利率差异与全球美元需求在收盘时超过了避险属性。

展望与下周关注

下一步取决于能源价格是继续作为风险溢价存在,还是演变为供应链冲击。如果霍尔木兹海峡周边的航运流和保险条件稳定,溢价可能消退,利率也可能回稳。如果扰动持续,通胀预期将推动期限溢价上升,而股票将继续以优先对冲的方式交易。原因是实体运输与航运风险的状况。结果是利率路径以及投资者持有股票风险敞口的意愿。

短期关注点是3月11日(周三)公布的美国CPI。如果价格上涨从能源敏感组件扩散到更广泛领域,政策宽松预期将被进一步推迟。如果冲击保持局限,市场可以选择性地重新建立风险敞口。3月17日至18日的美联储会议将更新经济预测,并展示决策者如何在劳动力动能减弱与供应侧通胀风险上升之间进行权衡。在欧洲,关键观察点是如果能源波动持续,欧洲央行是否仍维持其“处于良好位置”的表述,因为现实中的能源冲击会提高风险门槛,并支持对高质量与现金流可见性的溢价。