Saham Berkualitas Memimpin sementara Geopolitik Menentukan Premi Minyak | Ringkasan Mingguan: 23-27 Februari 2026

Gambaran Ekonomi

Pasar kembali meminta investor untuk membedakan antara faktor yang benar-benar menggerakkan harga dan yang sekadar menjadi tajuk utama. Di AS, jalur kebijakan tetap “ketat namun stabil”, dan itu cukup untuk memungkinkan gaya investasi mengambil peran utama: pertumbuhan berkualitas terus menarik minat beli, tetapi tidak dengan mengorbankan keluasan pasar.

Di Eropa dan Inggris, laporan laba serta komunikasi bank sentral yang tenang menjaga volatilitas tetap terkendali dan memungkinkan saham berbasis Energi serta arus kas untuk berpartisipasi.

China tetap menjadi faktor penekan dalam pekan yang masih kesulitan mengubah sinyal kebijakan menjadi selera risiko yang berkelanjutan, sementara Jepang memperpanjang kepemimpinannya seiring dinamika mata uang dan kinerja korporasi yang terus saling menguatkan.

Geopolitik beralih dari daftar pemantauan menjadi premi risiko: eskalasi Israel–Iran memulihkan premi minyak yang terukur ketika para pelaku pasar berfokus pada jalur pelayaran dan risiko infrastruktur—terutama di sekitar Selat Hormuz, tanpa (sejauh ini) memasukkan kejutan pasokan yang telah terkonfirmasi.

Saham, Obligasi & Komoditas

Saham naik secara selektif alih-alih dalam garis lurus. AS tetap konstruktif, Eropa dan Inggris berpartisipasi dengan kecenderungan pada eksposur penghasil kas dan terkait Energi, Jepang memimpin, dan China tertinggal.

Suku bunga lebih membantu daripada menghambat: imbal hasil Treasury AS 10 tahun turun ke sekitar ~3,97% pada Jumat, terendah dalam empat bulan; Bund Jerman 10 tahun melemah ke ~2,69%; Gilt Inggris 10 tahun bertahan sedikit di atas 4,2-4,3% menjelang akhir pekan.

Bentuk pergerakan lebih penting daripada besarnya: durasi yang sedikit lebih longgar mendukung saham berkualitas dan defensif tanpa mengganggu saham siklikal. Energi mempertahankan dukungan geopolitik, sementara emas mempertahankan perannya sebagai lindung nilai yang terukur, bukan perdagangan panik.

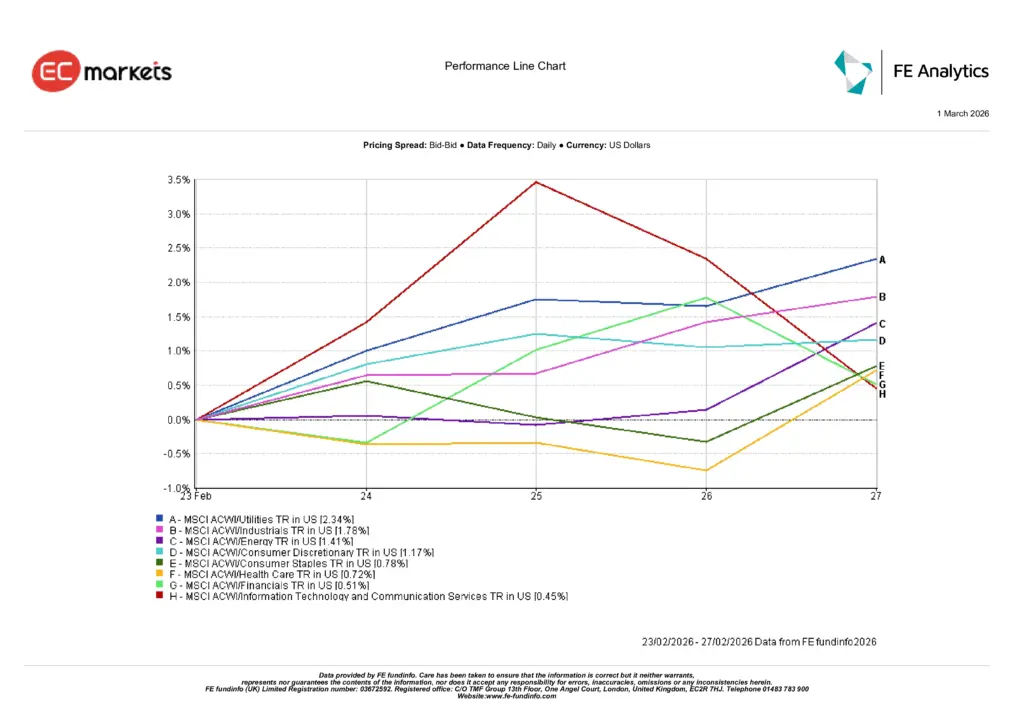

Kinerja Sektor

Pekan ini memberi penghargaan pada partisipasi dengan bias kualitas. Utilitas (+2,34%) memimpin karena investor mencari arus kas stabil sambil tetap mempertahankan risiko. Industri (+1,78%) menyusul, didukung oleh nada aktivitas yang lebih kuat dan backlog pesanan yang solid, dan Energi (+1,41%) diuntungkan oleh premi geopolitik moderat pada minyak. Konsumen Diskresioner (+1,17%), Konsumen Primer (+0,78%), Kesehatan (+0,72%), dan Keuangan (+0,51%) mencatat kenaikan konsisten meski lebih tenang, memperluas reli. Teknologi Informasi & Layanan Komunikasi (+0,45%) ditutup positif namun menyerahkan posisi kepemimpinan, sesuai dengan pasar yang menghargai realisasi laba yang andal dibandingkan narasi pertumbuhan jangka panjang.

Secara keseluruhan, pola ini menyampaikan pesan yang sama seperti pekan lalu: kualitas tetap menjadi jangkar, dan eksposur siklikal bekerja paling baik ketika kemampuan menghasilkan kas terlihat jelas.

Kinerja Sektor

Sumber: FE Analytics. Semua indeks adalah total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk hasil di masa depan. Data per 27 Februari 2026.

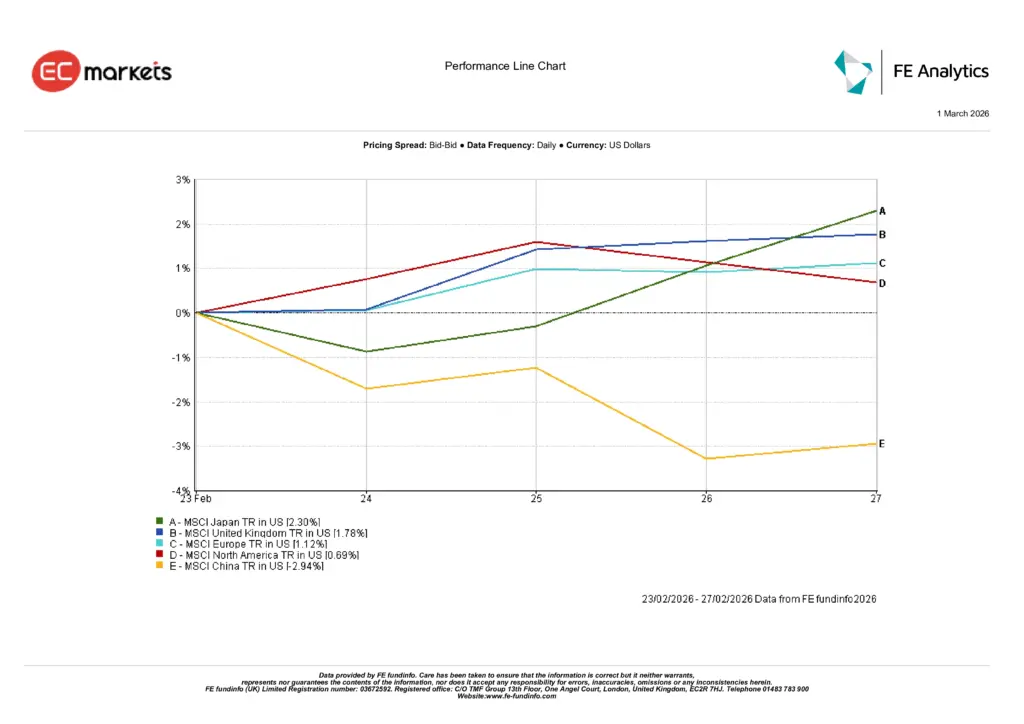

Pasar Regional

Pola regional pekan ini jelas dan konsisten dengan rotasi yang lebih luas. Jepang (+2,30%) memimpin karena dukungan mata uang dan kinerja perusahaan yang solid menjaga minat beli. Inggris (+1,78%) dan Eropa di luar Inggris (+1,12%) mengikuti, dibantu oleh dukungan di Energi dan komunikasi kebijakan yang stabil yang memungkinkan saham siklikal berpartisipasi. Amerika Utara (+0,69%) naik sejalan dengan kepemimpinan gaya berbasis kualitas. China (-2,94%) tertinggal karena kepercayaan terhadap transisi kebijakan menuju pertumbuhan tetap berhati-hati.

Kesimpulannya bukan hanya papan skor; melainkan pesan yang disampaikan: investor membayar lebih di pasar dengan panduan laba yang kredibel dan sinyal kebijakan yang konsisten, serta mendiskon pasar di mana kejelasan masih berkembang.

Kinerja Regional

Sumber: FE Analytics. Semua indeks adalah total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk hasil di masa depan. Data per 27 Februari 2026.

Pasar Valuta Asing

FX bergerak mengikuti selisih suku bunga dan kepemimpinan ekuitas pekan ini, bukan karena guncangan idiosinkratik.

Dolar menguat terhadap yen karena selisih imbal hasil tetap berperan, membuat USD/JPY lebih tinggi sepanjang pekan dan memperkuat latar belakang yang mendukung eksportir Jepang (USD/JPY ~154,6 → ~156,1 selama pekan lalu). Sterling relatif datar terhadap dolar karena data Inggris dan pesan BoE tidak banyak mengubah ekspektasi (GBP/USD di sekitar ~1,35), sementara euro sedikit menguat terhadap dolar menjelang Jumat, konsisten dengan data zona euro yang stabil dan komunikasi kebijakan yang lebih tenang (referensi ECB ~1,178-1,181 selama periode tersebut). Pergerakan silang mencerminkan hal yang sama: GBP/JPY naik seiring pelemahan yen yang lebih luas, mencerminkan nada risiko pekan ini dan kepemimpinan Jepang di pasar saham.

Prospek & Pekan Mendatang

Langkah berikutnya bergantung pada apakah premi risiko tetap sebagai premi atau berubah menjadi gangguan nyata. Jika latar belakang Israel-Iran tetap sebatas premi berita tanpa gangguan terkonfirmasi, Energi dapat mempertahankan kepemimpinan bersama saham siklikal berkualitas dan defensif; dampak terverifikasi pada pelayaran atau infrastruktur akan mengembalikan risiko inflasi ke dalam perdebatan suku bunga dan menghidupkan kembali saham defensif.

Dari sisi kebijakan, perhatikan data AS dan Eropa yang akan datang untuk setiap kejutan yang dapat mendorong imbal hasil jangka panjang keluar dari kisaran terbaru; jika tidak, pasar kemungkinan akan terus menghargai visibilitas arus kas dalam saham pertumbuhan dan leverage operasional dalam saham siklikal.

Secara praktis, pesannya tidak berubah: tetap sabar, fokus pada kualitas, tingkatkan posisi saat terjadi penurunan, dan sesuaikan ukuran eksposur siklikal dengan tingkat kejelasan yang benar-benar dimiliki.