优质领涨,地缘政治设定石油溢价 | 每周回顾:2026年2月23-27日

经济概览

市场再次要求投资者区分真正推动价格变动的因素与仅仅制造头条的事件。在美国,政策路径维持“限制性但稳定”,这已足以让风格发挥主导作用:优质成长股仍然受到追捧,但并未以牺牲市场广度为代价。

在欧洲和英国,盈利表现以及平稳的央行沟通使波动率保持受控,并让能源类及现金流支撑型个股得以参与上涨。

中国仍然是拖累因素,本周依然难以将政策信号转化为持久的风险偏好;与此同时,日本延续领先地位,汇率动态与企业业绩持续相互强化。

地缘政治从观察名单转为风险溢价:以色列–伊朗局势升级带来适度的石油溢价,交易员关注航运通道及基础设施风险——尤其是围绕霍尔木兹海峡——但(尚未)计入已确认的供应冲击。

股票、债券与大宗商品

股市呈选择性上涨,而非直线上行。美国维持建设性走势,欧洲和英国参与上涨,偏向现金创造能力强及能源相关敞口,日本领涨,中国落后。

利率的帮助多于拖累:美国10年期收益率周五降至约3.97%,为四个月低点;德国10年期国债收益率回落至约2.69%;英国10年期国债收益率在周末前徘徊于4.2-4.3%以上。

走势的结构比幅度更重要:久期略微放松支撑了优质和防御板块,同时未打乱周期股。能源板块获得地缘政治支撑,而黄金维持其作为审慎对冲工具的地位,而非恐慌交易。

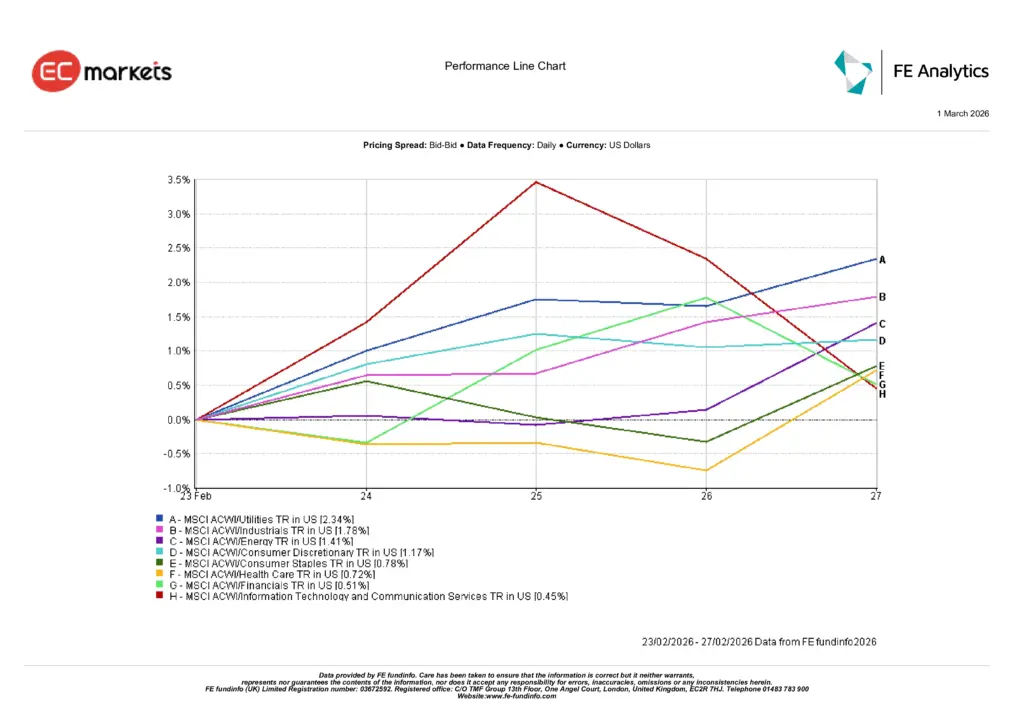

行业表现

本周在偏向优质的环境下奖励了市场参与。公用事业(+2.34%)领涨,投资者在保持风险敞口的同时寻求稳定现金流。工业(+1.78%)紧随其后,受活动改善及稳健订单积压支持;能源(+1.41%)受益于石油的温和地缘政治溢价。可选消费(+1.17%)、必需消费(+0.78%)、医疗保健(+0.72%)和金融(+0.51%)录得稳定但相对温和的涨幅,扩大了上涨广度。信息技术与通信服务(+0.45%)收涨但让出领先地位,这符合市场更愿为可靠盈利兑现买单,而非远期成长故事的特征。

综合来看,这一格局与上周相同:优质仍是锚点,而周期敞口在现金创造能力清晰可见时表现最佳。

行业表现

来源:FE Analytics。所有指数为美元计价总回报。过往表现并不代表未来表现。数据截至2026年2月27日。

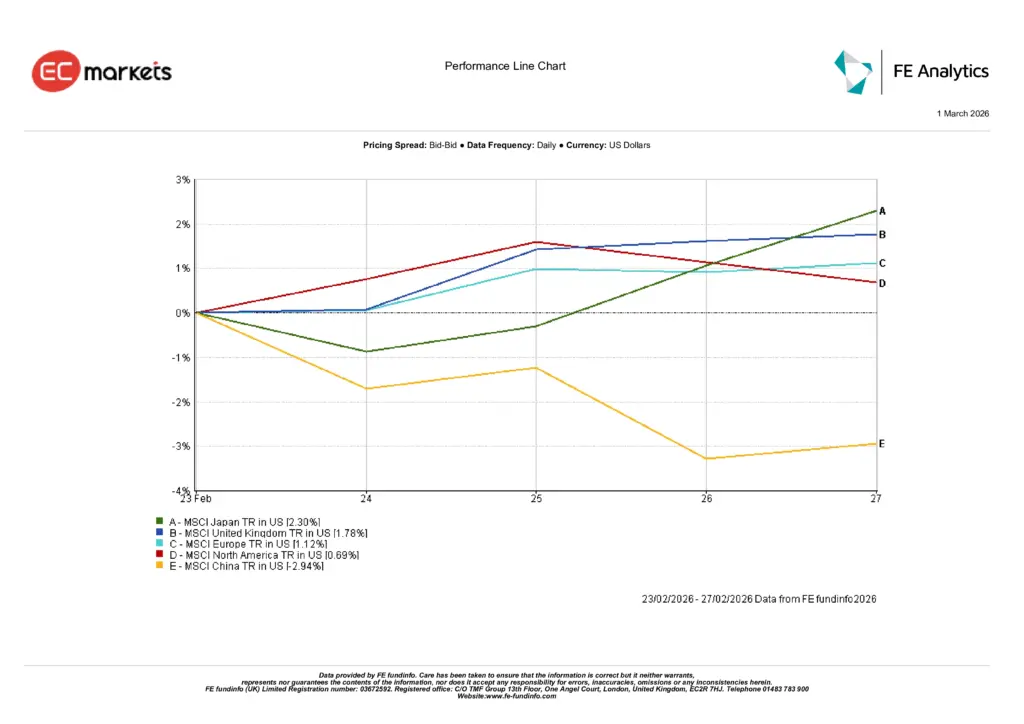

区域市场

本周区域格局清晰,并与整体轮动一致。日本(+2.30%)领涨,汇率支撑及稳健企业业绩保持买盘活跃。英国(+1.78%)和除英国外的欧洲(+1.12%)随后上涨,受能源板块支撑及稳健政策沟通影响,使周期股得以参与。北美(+0.69%)随优质风格主导而上行。中国(-2.94%)落后,因政策向增长传导的信心仍显谨慎。

关键不只是排名,更在于其传递的信息:投资者愿为盈利指引可信、政策信号一致的市场支付溢价,而对清晰度仍在形成中的市场给予折价。

区域表现

来源:FE Analytics。所有指数为美元计价总回报。过往表现并不代表未来表现。数据截至2026年2月27日。

外汇市场

外汇走势更多受到利差和本周股市主导风格影响,而非个别冲击。

美元兑日元走强,因收益率差异持续存在,使USD/JPY本周上行,并强化日本出口友好的背景(USD/JPY约154.6 → 约156.1)。英镑兑美元大致持平,因英国数据及英国央行表态未显著改变预期(GBP/USD徘徊于约1.35);欧元兑美元在周五前小幅走高,与欧元区数据稳定及政策沟通更为平静相符(欧洲央行参考区间约1.178-1.181)。交叉盘同样反映这一情况:GBP/JPY随日元走弱而走高,呼应本周风险情绪及日本股市的领先表现。

展望与下周关注

下一步取决于风险溢价是维持为溢价,还是转变为实际供应问题。如果以色列-伊朗局势仍停留在头条层面的溢价而无确认中断,能源板块可与优质周期及防御板块共同维持领先;若航运或基础设施遭受实质冲击,则通胀风险将重回利率讨论,并重新提振防御板块。

在政策方面,关注即将公布的美国及欧洲数据,是否会意外推动长期收益率突破近期区间;若无此情况,市场应继续奖励成长板块中现金流可见性,以及周期板块中的经营杠杆。

实际操作上,信息未变:保持耐心,聚焦优质,回调时升级配置,并根据实际掌握的清晰度来配置周期敞口。