El Próximo Ciclo de Inflación: Lo Que los Mercados Están Pasando por Alto Sobre los Precios Persistentes

La inflación general se ha moderado, pero el último tramo rara vez avanza en línea recta. El IPC de EE. UU. se desaceleró al 2,4% interanual en enero de 2026, frente al 2,7% de diciembre de 2025; el IPC subyacente bajó al 2,5% desde el 2,6%. Estas cifras siguen por encima del objetivo porque los componentes que ahora hacen el mayor esfuerzo se mueven lentamente. La siguiente fase trata menos de bienes y más de servicios, salarios y fricciones de oferta, lo que significa que los precios tienden a descender en escalones en lugar de caer rápidamente.

Inflación de Servicios

Los servicios se comportan de manera diferente a los bienes porque están impulsados por personas, instalaciones y contratos. “Servicios excluyendo servicios de energía” se sitúa cerca del 3% interanual, y la vivienda está ligeramente por encima. Son persistentes porque los alquileres y la vivienda imputada se ajustan cuando se renuevan los contratos, la atención médica y los seguros siguen contratos plurianuales, y el transporte y la educación son intensivos en mano de obra y a menudo enfrentan restricciones de capacidad. Como resultado, los precios de los servicios se ajustan gradualmente, lo que ralentiza la última etapa de la desinflación incluso después de que los precios de los bienes se normalicen. Dado que los servicios representan una mayor proporción de la cesta del IPC que los bienes, este ajuste lento tiene un impacto desproporcionado en la trayectoria general de la inflación.

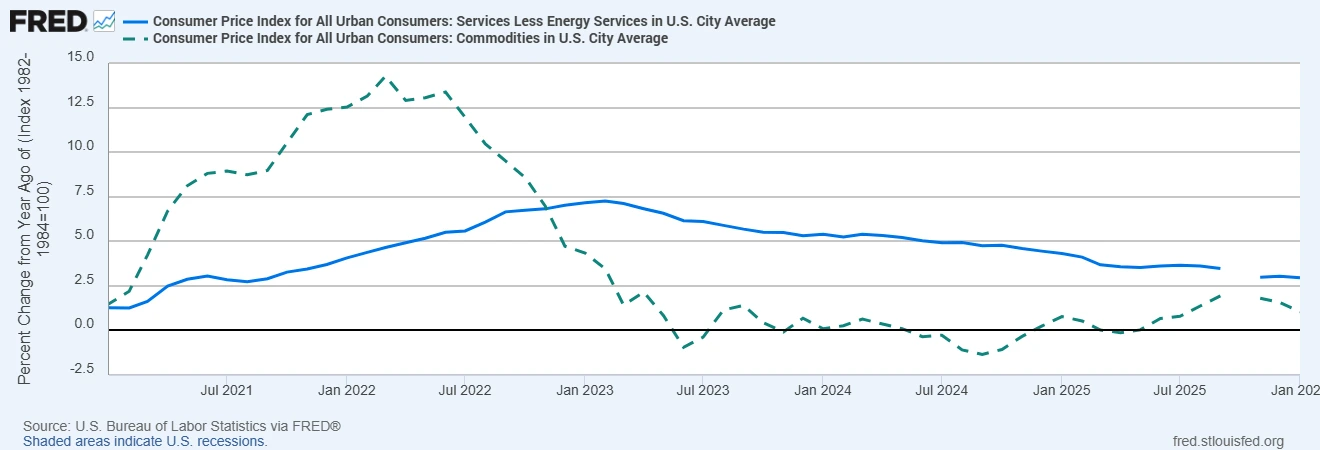

Esta dinámica es clara en los datos, donde la inflación de servicios sigue siendo significativamente más firme que la inflación de bienes.

La Inflación Subyacente de Servicios se Ha Mantenido Firme Mientras la Inflación de Bienes Ha Caído

Fuentes: Oficina de Estadísticas Laborales de EE. UU. vía FRED®

Crecimiento Salarial

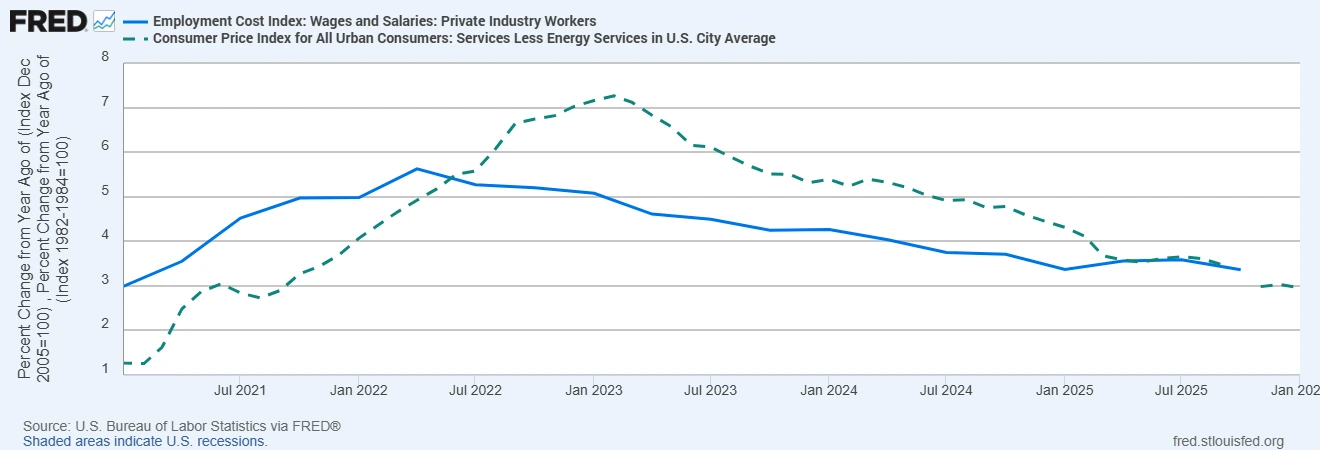

Los salarios se sitúan en el centro de los precios de los servicios porque la mano de obra es el principal costo de insumo. El Índice de Costo del Empleo muestra salarios y sueldos ligeramente por encima del 3% interanual y la remuneración de quienes permanecen en sus puestos sigue siendo más firme. El crecimiento salarial suele rezagarse respecto al enfriamiento del mercado laboral porque las empresas retienen trabajadores tras ciclos de contratación difíciles, los aumentos del salario mínimo elevan el piso y las brechas de habilidades mantienen presión sobre funciones específicas. Por lo tanto, la desinflación salarial lleva tiempo, lo que mantiene elevada la inflación subyacente de servicios incluso cuando el IPC general se suaviza. Por eso, la dinámica salarial a menudo determina qué tan rápido o lento pueden los bancos centrales recortar tasas.

El Crecimiento Salarial Está Manteniendo Elevada la Inflación Subyacente de Servicios

Fuentes: Oficina de Estadísticas Laborales de EE. UU. vía FRED®

Restricciones del Lado de la Oferta

Las cadenas de suministro están más saludables que durante la pandemia, pero persisten fricciones estructurales. Los costos energéticos son sensibles a la geopolítica y a la subinversión, lo que mantiene un piso bajo los costos de transporte y producción. Las rutas marítimas pueden verse interrumpidas por conflictos regionales o eventos climáticos, y la relocalización o diversificación añade costos transitorios. Estas presiones no garantizan una mayor inflación, pero limitan cuánto y qué tan rápido pueden caer los precios en categorías vinculadas a la energía y la logística, lo que ayuda a explicar por qué las medidas subyacentes permanecen por encima del objetivo.

Lo Que los Mercados Están Pasando por Alto

Los mercados a menudo asumen que una vez que el IPC general gira a la baja, la inflación se deslizará hacia el objetivo. Los responsables de la política son más cautelosos porque los servicios y los salarios se ajustan lentamente. Con los servicios subyacentes aún firmes y el crecimiento salarial moderándose solo gradualmente, la inflación podría estabilizarse cerca del 2,5% al 3,0% durante un período en lugar de regresar rápidamente al 2,0%. Las expectativas de inflación de los consumidores siguen algo elevadas, lo que influye en la fijación de precios y en las negociaciones salariales, y por lo tanto ralentiza el retorno al objetivo. Esta combinación respalda un ritmo medido de recortes de tasas y un umbral más alto para declarar la victoria. Debido a que los servicios y los salarios se mueven lentamente, los mercados pueden subestimar cuánto tiempo toma que la inflación regrese plenamente al objetivo.

Implicaciones para FX y Activos Globales

En FX, las monedas respaldadas por tasas reales positivas pueden mantenerse resilientes porque una desinflación más lenta implica recortes de tasas más tardíos o graduales. Eso favorece operaciones selectivas de carry trade, pero también aumenta la sensibilidad a los datos de salarios y servicios que pueden cambiar rápidamente las trayectorias. En renta variable, la persistencia de la inflación de servicios amplía la dispersión sectorial porque las empresas con poder de fijación de precios y menor intensidad salarial pueden absorber costos con mayor facilidad, mientras que los negocios intensivos en mano de obra o sensibles a las tasas enfrentan más presión si los recortes se retrasan. En renta fija, el riesgo está en la duración porque recortes más lentos elevan las primas por plazo y las tasas de descuento, lo que pesa sobre los activos de larga duración.

Conclusión, Qué Deberían Estar Observando los Inversores

El próximo ciclo de inflación está moldeado por los servicios, los salarios y las fricciones de oferta porque estos impulsores se mueven lentamente y anclan el ritmo de la desinflación. Para seguir la trayectoria, enfóquese en las tendencias de servicios subyacentes y vivienda cerca del 3% interanual, métricas salariales algo por encima del 3% interanual y medidas subyacentes como el PCE subyacente cercano al 3% interanual. La dirección es descendente, pero el recorrido es irregular. Un posicionamiento que respete estas partes más persistentes de la inflación, y la posibilidad de que la política permanezca restrictiva por más tiempo, está mejor alineado con la evidencia que una historia de desinflación en línea recta.

El mensaje es simple: la desinflación continúa, pero a un ritmo impulsado por los componentes de movimiento lento de la economía.