Sự luân chuyển hình thành khi nhiễu chính sách gặp địa chính trị | Tổng kết tuần: 16–20 tháng 2 năm 2026

Tổng quan kinh tế

Đó là một tuần khiến nhà đầu tư phải nhìn xa hơn các tiêu đề và tập trung vào những yếu tố thực sự quan trọng. Tại Mỹ, Tòa án Tối cao đã bác bỏ một loạt thuế quan theo thẩm quyền khẩn cấp, tạm thời giảm bớt áp lực chi phí nhập khẩu, nhưng chính quyền nhanh chóng chuyển sang một gói thuế áp dụng trên diện rộng mới. Kết quả là một bức tranh pha trộn thay vì một sự chuyển hướng rõ ràng, khi thị trường cân nhắc khả năng có chút nới lỏng trong ngắn hạn so với rủi ro áp lực quay trở lại trong tương lai. Đồng thời, diễn biến Mỹ–Iran dao động giữa các cuộc đàm phán ngoại giao tại Geneva và tin tức về việc triển khai thêm tài sản quân sự tới khu vực, một sự kết hợp giúp duy trì mức phí rủi ro vừa phải dưới giá dầu mà không làm xáo trộn tâm lý rủi ro chung.

Trên khắp châu Âu, ECB giữ nguyên lập trường và Chủ tịch Christine Lagarde bác bỏ những đồn đoán về tương lai của bà, giúp thị trường tập trung vào dữ liệu, lợi nhuận và bối cảnh vĩ mô rộng hơn thay vì nhiễu chính trị.

Tóm lại, sự kết hợp giữa tin tức thuế quan, cập nhật địa chính trị và định hướng ổn định từ các ngân hàng trung ương đã định hình tuần giao dịch. Lợi suất tăng nhẹ, đồng USD có nền tảng vững hơn đôi chút, và hàng hóa phân hóa theo những đường quen thuộc: năng lượng được hỗ trợ bởi địa chính trị, trong khi vàng giữ vai trò là công cụ phòng hộ có chừng mực.

Cổ phiếu, trái phiếu & hàng hóa

Cổ phiếu tăng một cách chọn lọc thay vì đi theo một đường thẳng. Các chỉ số Mỹ ghi nhận mức tăng/giảm tuần từ trung tính đến tích cực, với sự lệch phong cách kể câu chuyện chính nhiều hơn là biến động của một chỉ số đơn lẻ.

Lãi suất vận động theo cách thường thấy khi rủi ro chính sách được cảm nhận là mang tính lạm phát hơn là giảm phát: lợi suất Trái phiếu Kho bạc Mỹ kỳ hạn 10 năm kết thúc quanh mức 4,08–4,09% vào ngày 19–20/2, tăng từ khoảng 4,04% một tuần trước; phần ngắn hạn ổn định đến hơi vững hơn, tạo sắc thái “bear-steepening” nhẹ. Nguyên nhân → kết quả: sự bất định về bất kỳ khung thuế thay thế nào cộng với yếu tố địa chính trị đã đẩy phí kỳ hạn lên cao và hạn chế mức tăng của duration.

Hàng hóa kể một câu chuyện hai phần. Giá dầu vững lên khi rủi ro Mỹ–Iran vẫn hiện hữu: Brent khoảng 71,75 USD và WTI khoảng 66,24 USD vào thứ Sáu, tăng khoảng ~10% trong tháng, tạo lực đỡ cho cổ phiếu Năng lượng mà không phá vỡ các vùng giao dịch. Vàng nhích cao hơn như một công cụ phòng hộ có chừng mực, khoảng 5.106 USD/oz vào ngày 20/2, được hỗ trợ bởi nhu cầu địa chính trị và sức mạnh đồng USD chỉ ở mức vừa phải.

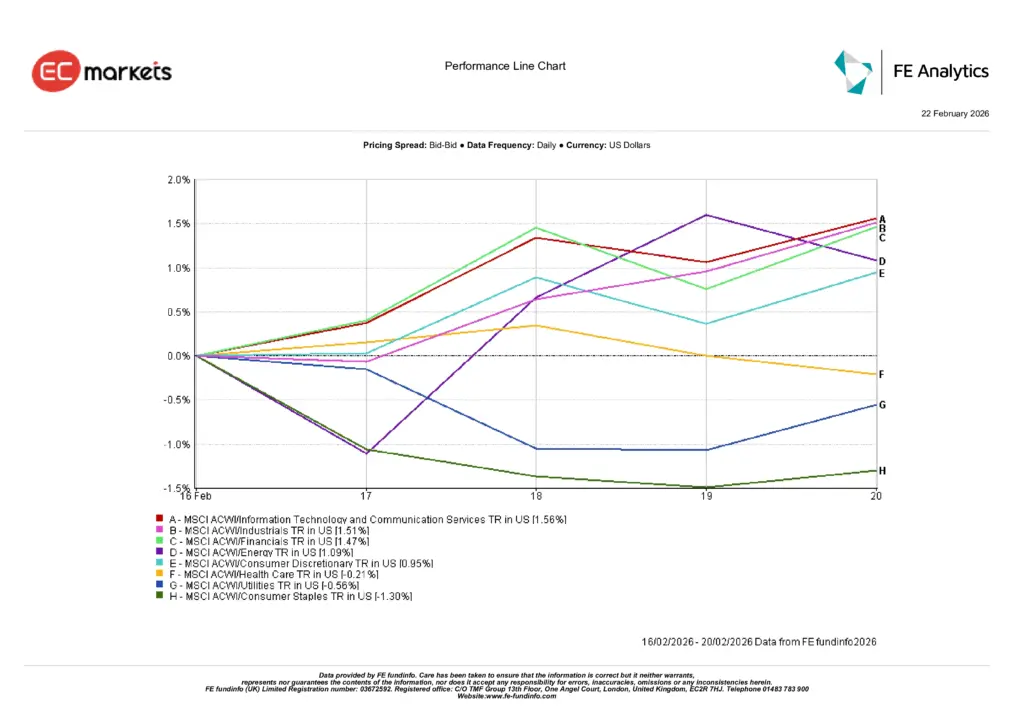

Hiệu suất theo ngành

Quan hệ nhân–quả rất rõ ràng: sự kết hợp giữa chính sách và địa chính trị đã dẫn dòng tiền rời khỏi các ngành phòng thủ sang các lĩnh vực mang tính tham gia.

Công nghệ Thông tin & Dịch vụ Truyền thông (+1,56%) dẫn đầu khi nhà đầu tư sẵn sàng trả giá cho khả năng nhìn thấy lợi nhuận ngay cả khi lợi suất nhích cao hơn. Công nghiệp (+1,51%) và Tài chính (+1,47%) theo sau, được hỗ trợ bởi sắc thái hoạt động vững hơn và đường cong lợi suất dốc hơn đôi chút, trong khi Năng lượng (+1,09%) hưởng lợi từ bối cảnh giá dầu. Tiêu dùng Không thiết yếu (+0,95%) tăng khi lo ngại chi tiêu dịu lại ở biên. Ở chiều ngược lại, Chăm sóc Sức khỏe gần như đi ngang đến yếu hơn, còn Tiện ích (-0,56%) và Hàng tiêu dùng Thiết yếu (-1,30%) tụt hậu khi thị trường xoay vòng khỏi “an toàn và ổn định”.

Nhìn chung, tuần này thưởng cho sự tham gia hơn là phòng thủ, nhưng vẫn duy trì ưu tiên chất lượng trong xu hướng nghiêng về chu kỳ.

Hiệu suất theo ngành

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi suất tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu đến ngày 20 tháng 2 năm 2026.

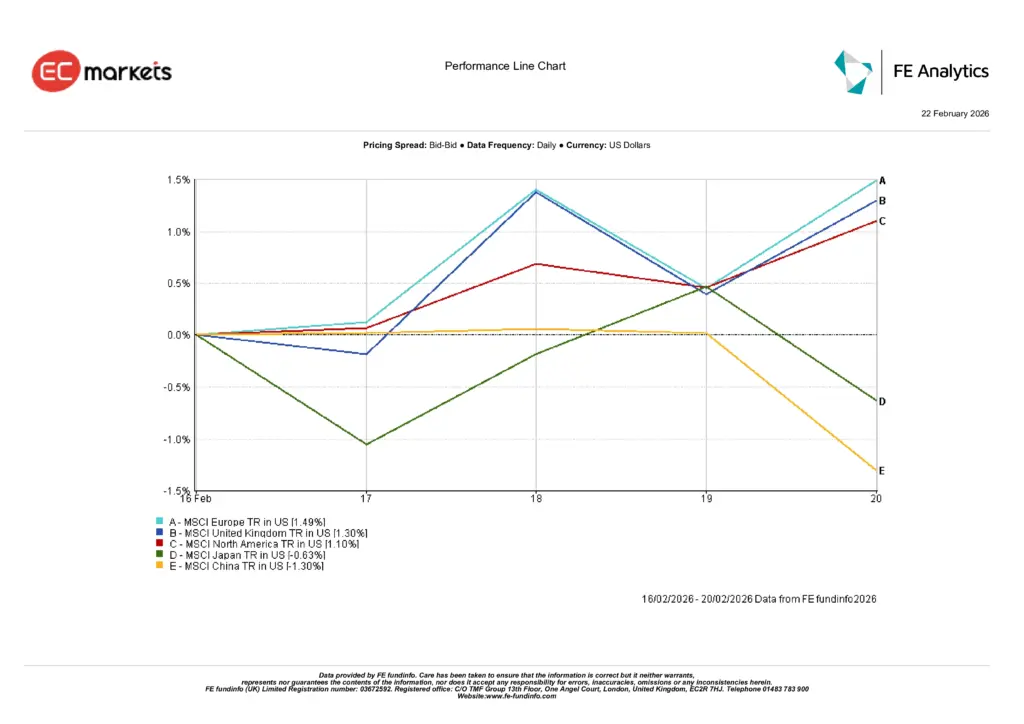

Thị trường khu vực

Diễn biến theo khu vực phản ánh cùng mức độ chọn lọc. Châu Âu (+1,49%) và Vương quốc Anh (+1,30%) dẫn đầu nhờ tính liên tục trong chính sách của ECB và sự hỗ trợ từ nhóm Năng lượng, trong khi Bắc Mỹ (+1,10%) bám theo cơ cấu ngành đã mô tả ở trên. Nhật Bản (-0,63%) giảm khi dữ liệu trong nước và một cú chao đảo cuối tuần làm suy yếu sức mạnh gần đây, còn Trung Quốc (-1,30%) tiếp tục là lực cản, khiến việc phân bổ vào thị trường mới nổi mang tính chọn lọc chứ không dàn trải. Nguyên nhân → kết quả: truyền thông chính sách ổn định cùng lực đỡ từ năng lượng có lợi cho châu Âu/Anh; vai trò dẫn dắt của Mỹ phản ánh xu hướng nghiêng về tăng trưởng và chu kỳ; châu Á kém hơn ở những nơi tín hiệu vĩ mô kém thuận lợi.

Hiệu suất theo khu vực

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi suất tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu đến ngày 20 tháng 2 năm 2026.

Thị trường tiền tệ

FX phản ánh cấu trúc rủi ro và thiên hướng lãi suất. EUR/USD giảm từ 1,1851 (16/2) xuống 1,1782 (20/2); GBP/USD trượt từ 1,3628 xuống 1,3484—những biến động phù hợp với lợi suất Mỹ vững hơn và sự hỗ trợ vừa phải của đồng USD, hơn là các cú sốc riêng lẻ của euro/bảng (theo ảnh chụp của bạn). USD/JPY tăng từ 153,51 lên 155,07 khi lợi suất toàn cầu cao hơn và tâm lý rủi ro ổn định gây áp lực lên yên, trong khi GBP/JPY dao động quanh 209,10 (so với 209,25), xác nhận rằng sự suy yếu của bảng Anh là do USD dẫn dắt chứ không lan rộng. Nguyên nhân → kết quả: bear-steepening và địa chính trị hỗ trợ USD; yên suy yếu theo chênh lệch lãi suất.

Triển vọng & Tuần tới

Tuần tới có vẻ ít phụ thuộc vào các bất ngờ từ tiêu đề hơn và tập trung nhiều hơn vào cách thị trường hấp thụ việc xây dựng quy tắc và định giá rủi ro. Nếu việc triển khai thuế quan chuyển từ kịch tính pháp lý sang các khuôn khổ rõ ràng, hẹp hơn, và nếu các tiêu đề Mỹ–Iran vẫn nằm trong phạm vi “tư thế, không phải hành động”, thì sự luân chuyển có chừng mực sang các lĩnh vực gắn với tăng trưởng có thể tiếp diễn, đặc biệt khi định hướng lợi nhuận là đáng tin cậy.

Ngược lại, một sự leo thang mạnh hoặc quỹ đạo lãi suất “cao hơn trong thời gian dài hơn” mang tính dai dẳng hơn đáng kể có thể tái kích hoạt các ngành phòng thủ và thử thách vai trò dẫn dắt gần đây.

Về thực tiễn, thông điệp không thay đổi: hãy kiên nhẫn, tập trung vào chất lượng và để nhân–quả phát huy tác dụng; tận dụng các nhịp điều chỉnh để nâng cấp những gì bạn nắm giữ, và điều chỉnh quy mô tiếp xúc chu kỳ theo mức độ rõ ràng chính sách mà bạn thực sự có, chứ không phải mức độ bạn mong muốn.