La rotación toma forma mientras el ruido político se cruza con la geopolítica | Resumen semanal: 16–20 de febrero de 2026

Panorama económico

Fue una semana que invitó a los inversores a mirar más allá de los titulares y centrarse en lo que realmente importaba. En Estados Unidos, el Tribunal Supremo anuló un conjunto de aranceles bajo autoridad de emergencia, aliviando brevemente parte de la presión sobre los costes de importación, pero la administración se movió rápidamente hacia un nuevo paquete de gravámenes generales. El resultado fue una imagen mixta más que un giro claro, con los mercados sopesando la posibilidad de cierto alivio ahora frente al riesgo de una presión renovada más adelante. Al mismo tiempo, los acontecimientos entre EE. UU. e Irán oscilaron entre conversaciones diplomáticas en Ginebra y noticias sobre el despliegue de activos militares adicionales hacia la región, una combinación que mantuvo una prima moderada en los precios del petróleo sin alterar el sentimiento de riesgo general.

En Europa, el BCE mantuvo el rumbo y la presidenta Christine Lagarde desestimó las especulaciones sobre su futuro, ayudando a que la atención se mantuviera en los datos, los resultados empresariales y el entorno macroeconómico general, en lugar del ruido político.

En resumen, una mezcla de noticias arancelarias, actualizaciones geopolíticas y una orientación firme de los bancos centrales dio forma a la semana. Los rendimientos repuntaron ligeramente, el dólar encontró un apoyo algo más sólido y las materias primas se dividieron por líneas conocidas: la energía impulsada por la geopolítica, mientras que el oro mantuvo su papel como cobertura medida.

Renta variable, bonos y materias primas

Las acciones avanzaron de forma selectiva, más que en línea recta. Los índices estadounidenses registraron resultados semanales mixtos a positivos, con los sesgos de estilo contando la mayor parte de la historia, más que el movimiento de un único índice.

Los tipos se comportaron como suele ocurrir cuando el riesgo de política se percibe ligeramente más inflacionario que desinflacionario: el bono del Tesoro de EE. UU. a 10 años terminó cerca del 4,08–4,09% entre el 19 y el 20 de febrero, frente a ~4,04% una semana antes; el tramo corto se mantuvo estable a algo más firme, dejando un leve tono de “bear-steepening”. Causa → efecto: la incertidumbre sobre cualquier marco arancelario sustituto, junto con la geopolítica, elevó la prima por plazo y limitó las ganancias de duración.

Las materias primas contaron una historia en dos partes. El petróleo se fortaleció mientras el riesgo EE. UU.–Irán seguía latente: Brent ~71,75 USD y WTI ~66,24 USD para el viernes, aproximadamente +~10% en el mes, un viento de cola para las acciones de Energía sin romper rangos. El oro avanzó ligeramente como cobertura medida, ~5.106 USD/onza al 20 de febrero, apoyado por la demanda geopolítica y solo una fortaleza moderada del dólar.

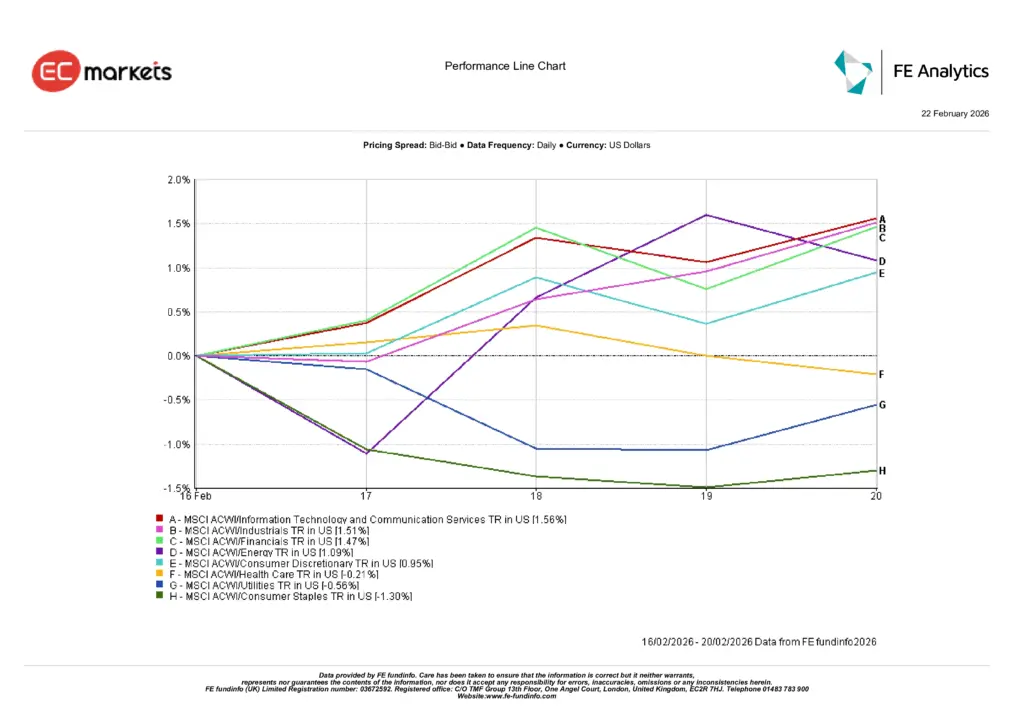

Desempeño sectorial

La causa y el efecto fueron claros: la combinación de política y geopolítica orientó los flujos desde los defensivos hacia la participación.

Tecnología de la Información y Servicios de Comunicación (+1,56%) lideraron, ya que los inversores pagaron por visibilidad de beneficios incluso con rendimientos algo más altos. Industriales (+1,51%) y Financieros (+1,47%) siguieron, ayudados por un tono de actividad más firme y una curva ligeramente más empinada, mientras que Energía (+1,09%) se apoyó en el telón de fondo del crudo. Consumo Discrecional (+0,95%) avanzó a medida que los temores sobre el gasto se suavizaron marginalmente. En el otro lado, Salud se mantuvo aproximadamente plana a más débil, mientras que Servicios Públicos (-0,56%) y Consumo Básico (-1,30%) se rezagaron al rotar el mercado fuera de lo “seguro y estable”.

En conjunto, la semana recompensó la participación por encima de la protección, pero con una preferencia continuada por la calidad dentro del sesgo cíclico.

Desempeño sectorial

Fuente: FE Analytics. Todos los índices son de retorno total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 20 de febrero de 2026.

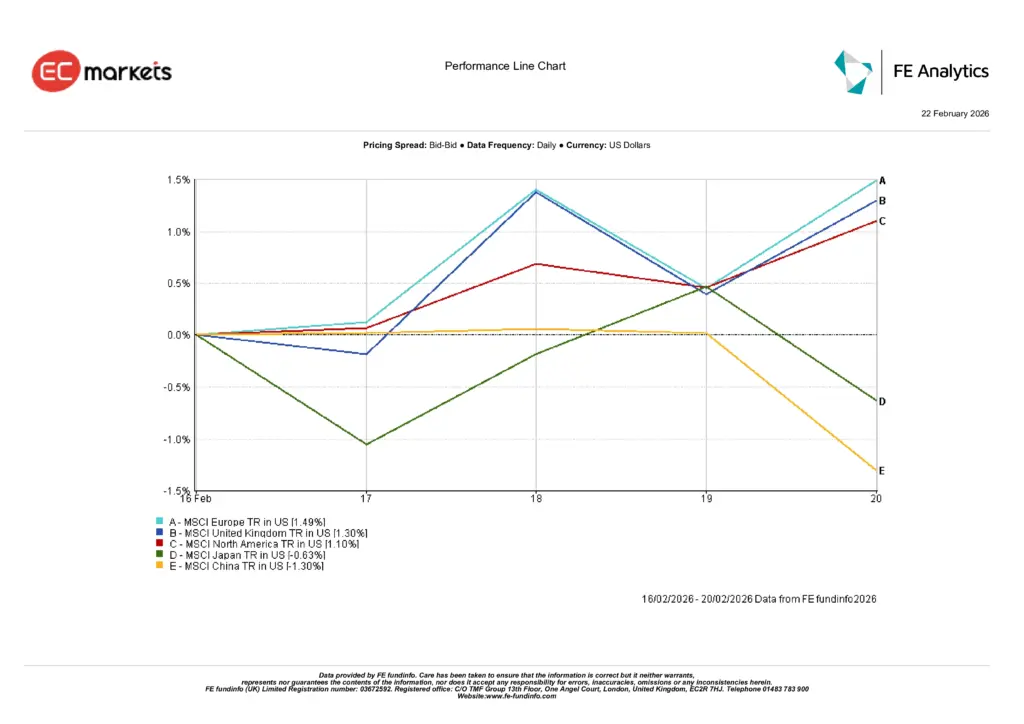

Mercados regionales

Los movimientos regionales reflejaron la misma selectividad. Europa (+1,49%) y el Reino Unido (+1,30%) lideraron gracias a la continuidad del BCE y a un tono favorable en Energía, mientras que Norteamérica (+1,10%) siguió la mezcla sectorial descrita anteriormente. Japón (-0,63%) retrocedió a medida que los datos internos y un tropiezo de final de semana recortaron la fortaleza reciente, y China (-1,30%) siguió siendo un lastre, manteniendo la exposición a mercados emergentes de forma selectiva, no generalizada. Causa → efecto: una comunicación de política estable y el impulso energético favorecieron a Europa/Reino Unido; el liderazgo de EE. UU. reflejó el sesgo hacia crecimiento y cíclicos; Asia quedó rezagada donde las señales macro fueron menos benignas.

Desempeño regional

Fuente: FE Analytics. Todos los índices son de retorno total en USD. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos a 20 de febrero de 2026.

Mercados de divisas

El FX reflejó la mezcla de riesgo y el sesgo de tipos. EUR/USD cedió de 1,1851 (16 feb) a 1,1782 (20 feb); GBP/USD bajó de 1,3628 a 1,3484, movimientos coherentes con unos rendimientos estadounidenses más firmes y un apoyo moderado del dólar, más que con shocks idiosincráticos del euro o la libra (según tus capturas). USD/JPY subió de 153,51 a 155,07 a medida que unos rendimientos globales más altos y un tono de riesgo más estable presionaron al yen, mientras que GBP/JPY se mantuvo cerca de 209,10 (frente a 209,25), confirmando que la debilidad de la libra fue liderada por el dólar y no generalizada. Causa → efecto: el bear-steepening y la geopolítica dieron apoyo al dólar; la debilidad del yen siguió a los diferenciales de tipos.

Perspectivas y la semana por delante

La próxima semana parece menos centrada en sorpresas de titulares y más en cómo los mercados absorben la elaboración de normas y la fijación del riesgo. Si la implementación de aranceles pasa del drama judicial a marcos más claros y acotados, y si los titulares sobre EE. UU.–Irán se mantienen en el terreno de la “postura, no la acción”, la rotación medida hacia áreas vinculadas al crecimiento puede persistir, especialmente donde la guía de beneficios sea creíble.

Por el contrario, una escalada brusca o una senda de tipos “más altos por más tiempo” materialmente más persistente probablemente reactivaría los defensivos y pondría a prueba el liderazgo reciente.

En la práctica, el mensaje no cambia: mantente paciente, enfocado en la calidad y deja que la causa y el efecto hagan su trabajo; utiliza las correcciones para mejorar lo que posees y dimensiona la exposición cíclica según el nivel de claridad de política que realmente tienes, no el que te gustaría tener.