El Carry Trade Global: Oportunidades y Riesgos Ocultos

En el mercado de divisas, el carry trade es una idea sencilla que puede aportar retornos constantes cuando los mercados están tranquilos. Pides prestado en una divisa con un tipo de interés bajo y mantienes una divisa con un tipo más alto, ganando la diferencia mientras mantienes la posición. Cuando los tipos de interés son predecibles y los mercados no presentan grandes movimientos, ese “carry” de intereses puede ser una fuente significativa de retorno. En esos periodos, el dinero suele fluir desde países con un coste de financiación muy bajo hacia aquellos que pagan más, razón por la cual el carry puede influir en los movimientos diarios del mercado FX.

De dónde proviene el “dinero barato”

La divisa de financiación es la divisa que tomas prestada. Las buenas divisas de financiación suelen tener tipos de interés muy bajos, baja inflación, sistemas financieros sólidos y estables, y mercados profundos y líquidos. El JPY es un ejemplo clásico; el CHF y, en ciertos momentos, el EUR también cumplen ese papel. A los traders les gusta financiarse en estas divisas porque el coste del dinero tiende a moverse lentamente y el tipo de cambio suele ser menos volátil.

Pero hay una trampa. Cuando algo asusta a los mercados, como malos datos económicos, un shock político o un susto financiero, los inversores se apresuran a reducir riesgo. Eso suele implicar recomprar la divisa que habían pedido prestada, lo que puede hacer que la divisa de financiación suba rápidamente. Si estás corto en esa divisa, el movimiento puede borrar meses de intereses en cuestión de horas. Por eso los “short squeezes” del yen tienen fama de perjudicar a las estrategias de carry trade.

Dónde se genera el “ingreso”

En el otro extremo están las divisas de mayor rendimiento. Suelen ser divisas ligadas a materias primas o de mercados emergentes como el AUD, NZD, MXN, ZAR y, en algunos ciclos, el TRY. El tipo de interés nominal es el punto de partida, pero los traders de carry más inteligentes analizan algunos factores adicionales:

- Retorno ajustado por inflación (rendimiento real): ¿el ingreso sigue teniendo valor después de la inflación?

- Qué es probable que haga el banco central a continuación: ¿el diferencial de tipos se mantendrá, se estrechará o se ampliará?

Si las condiciones son estables y el diferencial de tipos parece sostenible, en la práctica te pagan por esperar, siempre que el tipo de cambio no se mueva bruscamente en tu contra.

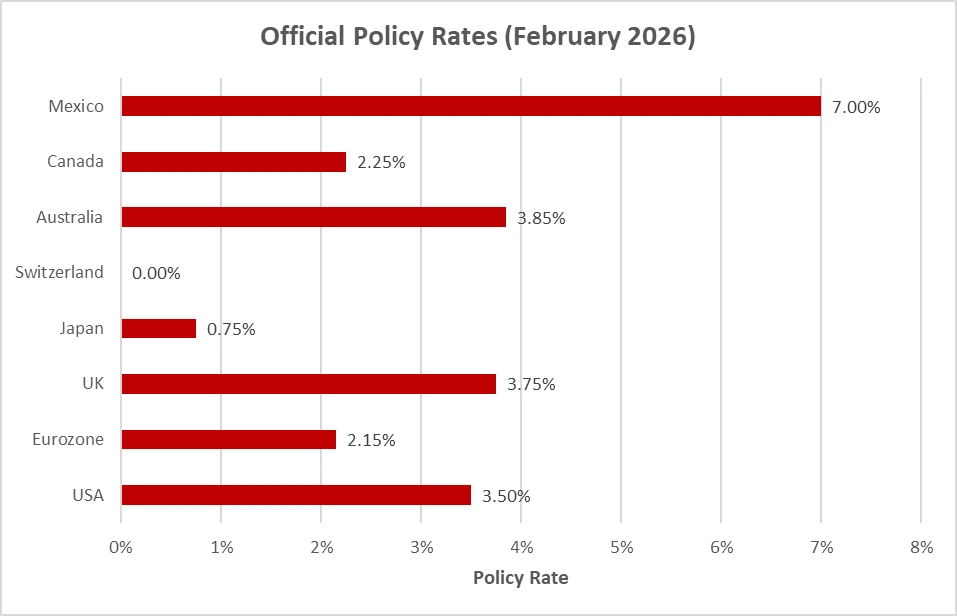

Diferenciales de tipos de interés en divisas clave de carry (2026)

Fuente: Tipos de política monetaria de bancos centrales recopilados del Reserve Bank of Australia, Reserve Bank of New Zealand, Bank of Mexico, South African Reserve Bank, Central Bank of the Republic of Turkey y Bank of Japan.

Qué es lo que realmente hace o deshace el carry

El carry funciona cuando se alinean dos ingredientes: el interés que obtienes del diferencial de tipos y un tipo de cambio estable mientras lo cobras. El panorama se invierte cuando los mercados aceleran. Un estallido de volatilidad puede borrar meses de carry en días, ya que los tipos de cambio se desplazan con gaps, los diferenciales bid-ask se amplían y la liquidez se reduce cuando necesitas ajustar.

Un fuerte repunte del dólar estadounidense puede imponerse al carry positivo, convirtiendo el ingreso en una carrera por proteger el capital. La regla es simple: el carry ama los mercados tranquilos y las políticas consistentes. Cuando las condiciones no son apacibles, los movimientos superan al rendimiento que esperabas cosechar.

Dónde podrían estar las oportunidades en 2026

En el contexto actual, los bancos centrales no se mueven al unísono. La Fed está, en términos generales, en pausa y dependiente de los datos; el BCE es cauto a medida que el crecimiento se suaviza; y el BoJ sigue siendo muy gradual, lo que significa que el JPY puede seguir siendo una divisa de financiación a menos que la inflación doméstica fuerce un cambio. Esta combinación deja diferenciales de tipos en partes de América Latina y en mercados selectos de Asia-Pacífico que aún parecen atractivos sobre el papel.

Los riesgos que se subestiman

El riesgo principal no es que el interés se detenga, sino que los precios pueden moverse más rápido de lo que se acumula el interés. Un movimiento brusco en la divisa de financiación (el yen suele ser el sospechoso habitual) o una sorpresa de política (un recorte inesperado en la divisa de alto rendimiento o una subida en la divisa de financiación) puede convertir a un ganador en perdedor. En mercados estresados, los diferenciales bid-ask se amplían y las salidas se encarecen.

Incluso pequeños movimientos del tipo de cambio importan: un movimiento adverso del 1–2% puede borrar meses de carry, especialmente si la posición está apalancada.

Dónde encaja el carry en una cartera FX moderna

El carry trade es intuitivo y escalable, pero su ventaja es condicional. Funciona mejor cuando los diferenciales de tipos son amplios y creíbles, los mercados están calmados y los bancos centrales no lanzan sorpresas. Tiene dificultades cuando esos apoyos flaquean. En 2026, con trayectorias de política divergentes y una volatilidad mayormente contenida pero nerviosa, el enfoque adecuado es un carry selectivo con controles de riesgo claros, no una exposición generalizada.

Mantén un ojo en las tendencias de inflación, el impulso del crecimiento y la comunicación de los bancos centrales. Si estos factores siguen siendo favorables, el carry puede continuar aportando ingresos constantes.