Dữ liệu hạ nhiệt; chính sách giữ nguyên: thị trường nghiêng về chất lượng | Tổng kết tuần: 9–13 tháng 2 năm 2026

Tổng quan kinh tế

Đây là một tuần thưởng cho sự kiên nhẫn. Tại Mỹ, CPI tháng 1 tăng 0,2% MoM và 2,4% YoY, một mức công bố mềm hơn cho thấy quá trình giảm lạm phát vẫn đi đúng hướng. Báo cáo việc làm, được công bố giữa tuần thay vì thứ Sáu, cho thấy sự hạ nhiệt nhưng không sụp đổ, giữ trọng tâm vào việc giá cả có thể dịu xuống đến mức nào trước khi tăng trưởng chậm lại. Những tín hiệu này kéo lợi suất trái phiếu xuống thấp hơn và ổn định tâm lý rủi ro tổng thể.

Tại Vương quốc Anh, BoE giữ Lãi suất Ngân hàng ở mức 3,75% với kết quả bỏ phiếu sít sao 5–4, nhấn mạnh rằng chính sách đang dần nghiêng về khả năng cắt giảm nếu xu hướng giảm lạm phát kéo dài đến mùa xuân. Trên toàn khu vực đồng euro, ECB cũng giữ nguyên lập trường và nhắc lại cách tiếp cận phụ thuộc dữ liệu, đánh giá theo từng cuộc họp, giữ lãi suất tiền gửi ở mức 2,00% và tránh các cam kết trước.

Tóm lại, CPI hạ nhiệt cùng với sự kiên nhẫn của các ngân hàng trung ương đã định hình bức tranh của tuần và dẫn dắt diễn biến trên các loại tài sản. Lợi suất thấp hơn hỗ trợ các nhóm phòng thủ và các phân bổ nhạy cảm với lãi suất; tiền tệ phần lớn đi ngang trong bối cảnh lập trường “chờ dữ liệu”; và hàng hóa giao dịch trong thế cân bằng giữa lạm phát dịu đi và các tiêu đề về nguồn cung đang thay đổi. Tác động ròng: thị trường vận động có chọn lọc hơn là theo hướng rõ ràng, thưởng cho chất lượng, khả năng dự báo và định vị hợp lý thay vì những cược vĩ mô táo bạo.

Cổ phiếu, Trái phiếu & Hàng hóa

Thị trường cổ phiếu trôi dạt hơn là bứt phá, với các chỉ số Mỹ suy yếu về cuối phiên khi nhà đầu tư cân nhắc giữa lạm phát dịu đi và những câu hỏi còn tồn tại về độ bền lợi nhuận.

Lãi suất làm đúng điều thường thấy khi lạm phát hạ nhiệt: lợi suất Trái phiếu Kho bạc Mỹ kỳ hạn 10 năm giảm về khoảng ~4,04% vào thứ Sáu, phù hợp với bất ngờ CPI và việc định giá tăng nhẹ khả năng cắt giảm lãi suất vào cuối năm. Đường cong lợi suất cũng dốc lên theo hướng bull-steepening ở mức vừa phải khi lợi suất kỳ hạn 2 năm giảm nhiều hơn so với 10 năm, phản ánh sự dịch chuyển nhẹ trong kỳ vọng về nới lỏng của Fed vào giữa năm, ngay cả khi các nhà hoạch định chính sách vẫn giữ tính linh hoạt; điều này giúp đỡ các nhóm cổ phiếu nhạy cảm với duration.

Hàng hóa kể một câu chuyện hai phần. Giá dầu đi ngang đến yếu hơn, Brent quanh $67–68 và WTI gần $63, khi các nhà giao dịch cân nhắc câu chuyện OPEC+ có thể tăng sản lượng so với lạm phát dịu đi và các tín hiệu nguồn cung dồi dào; cả hai chuẩn đều hướng tới mức giảm nhẹ trong tuần. Ở phía cung, dữ liệu giá spot của EIA đến giữa tuần cho thấy giá chuẩn giảm sau các mức tăng ban đầu, phù hợp với tồn kho dồi dào, trong khi mức đóng cửa ngày thứ Sáu khiến Brent giảm khoảng 0,6% và WTI giảm khoảng 1,2% trong tuần. Ngược lại, vàng mạnh lên hướng tới mốc $5.000 khi lợi suất giảm và sức mạnh của đồng USD suy yếu.

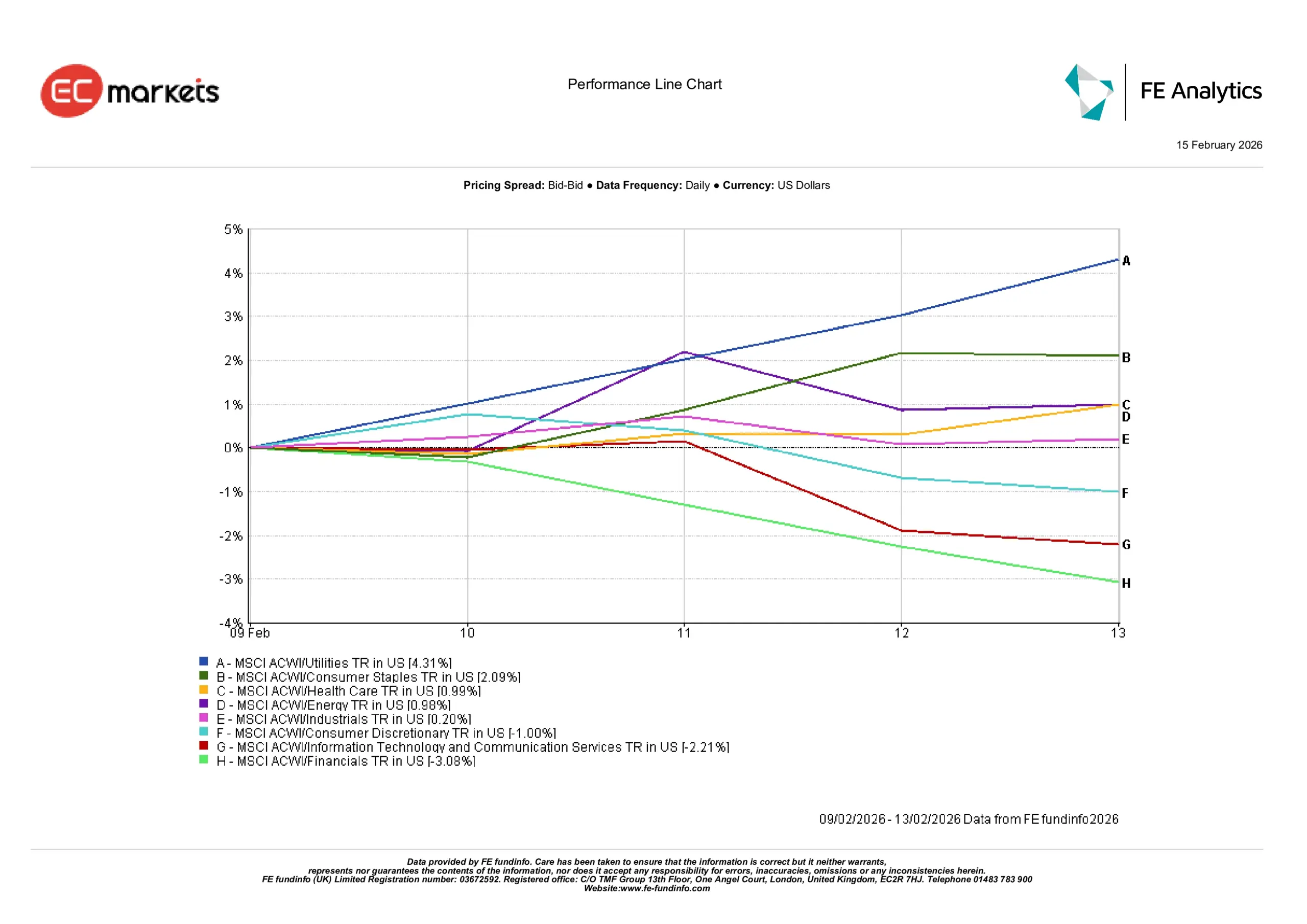

Hiệu suất theo ngành

Quan hệ nhân quả khá rõ ràng: lợi suất giảm và giọng điệu chính sách dịu lại đã hướng dòng tiền về các lĩnh vực có tính bền bỉ và rời xa tính chu kỳ.

Tiện ích (+4,31%) là nhóm nổi bật nhất trong tuần, được hỗ trợ bởi lợi suất thấp hơn và sức hấp dẫn đơn giản của lợi nhuận ổn định, đáng tin cậy. Hàng tiêu dùng thiết yếu (+2,09%) và Chăm sóc sức khỏe (+0,99%) cũng hưởng lợi từ bối cảnh yên ả hơn, khi nhà đầu tư nghiêng về các ngành thường trụ vững khi bức tranh vĩ mô trở nên bất định.

Ở chiều ngược lại, Tài chính (-3,08%) gặp khó khi lợi suất thấp hơn bào mòn kỳ vọng lợi nhuận, trong khi Công nghệ thông tin & Dịch vụ truyền thông (-2,21%) hạ nhiệt sau một đợt tăng mạnh, với nhà đầu tư tạm dừng để đánh giá lại định giá sau CPI. Năng lượng (+0,98%) và Công nghiệp (+0,20%) nằm ở khoảng giữa, bị kẹt giữa giá dầu mềm hơn và triển vọng tăng trưởng vẫn mang tính chọn lọc. Tiêu dùng không thiết yếu (-1,00%) cũng tụt hậu, phản ánh tông màu không đồng đều hơn trong các tín hiệu chi tiêu hộ gia đình.

Gộp lại, tuần này thưởng cho sự ổn định: các ngành gắn với tính ổn định và dòng tiền giữ vững, trong khi những lĩnh vực nhạy cảm hơn với tăng trưởng chịu áp lực từ kỳ vọng thay đổi.

Hiệu suất theo ngành

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho kết quả tương lai. Dữ liệu tính đến ngày 13 tháng 2 năm 2026.

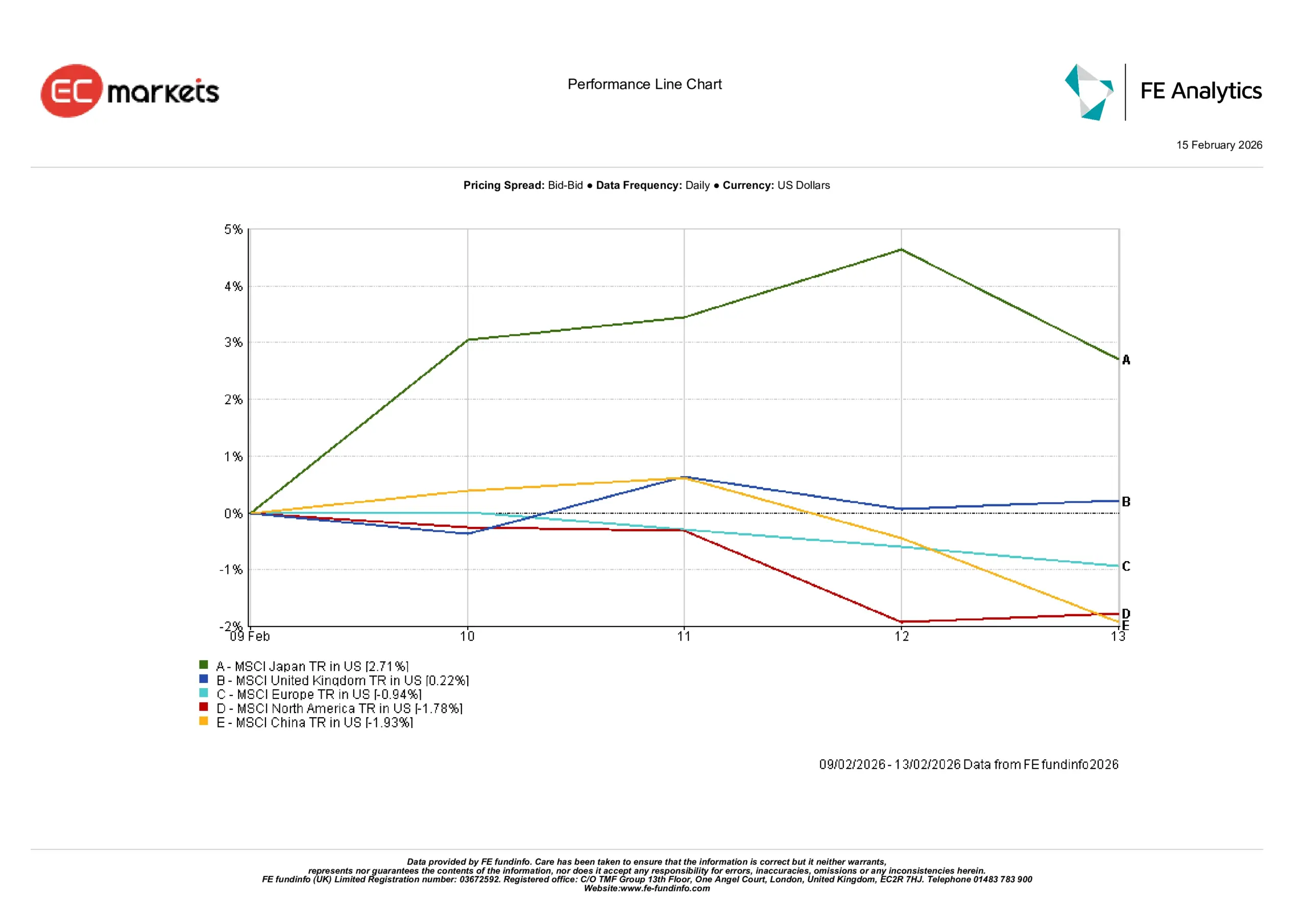

Thị trường khu vực

Các thị trường khu vực cũng kể một câu chuyện tương tự về tính chọn lọc.

Nhật Bản (+2,71%) dẫn đầu khi nhà đầu tư tìm kiếm cơ hội ngoài không gian mega-cap Mỹ đông đúc, với đồng yên vẫn yếu mang lại lực đẩy bổ sung cho các nhà xuất khẩu. Vương quốc Anh (+0,22%) cũng nhích lên, được hỗ trợ bởi giọng điệu thận trọng của BoE và cấu trúc FTSE nghiêng về nguồn thu toàn cầu. Châu Âu (+0,04%) nhìn chung đi ngang sau các thông điệp ổn định từ ECB, trong khi Bắc Mỹ (-1,78%) phản ánh tông màu cổ phiếu Mỹ mềm hơn. Trung Quốc (-1,93%) tiếp tục là lực cản, củng cố quan điểm rằng nhà đầu tư ưa chuộng phân bổ có chọn lọc vào các thị trường mới nổi hơn là chấp nhận rủi ro diện rộng.

Hiệu suất khu vực

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho kết quả tương lai. Dữ liệu tính đến ngày 13 tháng 2 năm 2026.

Thị trường tiền tệ

FX phản ánh kịch bản vĩ mô. EUR/USD dao động quanh mức 1,187 cho đến thứ Sáu sau khi ECB giữ nguyên lãi suất và đưa ra định hướng phụ thuộc dữ liệu; sự ổn định của cặp tiền phù hợp với một tuần có nhiều xác nhận hơn là bất ngờ. GBP/USD đi ngang quanh 1,365 sau cuộc bỏ phiếu sít sao của BoE, với đồng bảng chờ đợi các số liệu lạm phát và tiền lương tiếp theo.

Chênh lệch lãi suất đóng vai trò chủ đạo trong các cặp yên: USD/JPY hạ về khoảng ~152,7 cùng với lợi suất Mỹ giảm, và GBP/JPY ổn định gần ~208,4 — vẫn cao theo tiêu chuẩn lịch sử nhưng thấp hơn các đỉnh gần đây. Những dòng chảy đan xen này liên hệ trực tiếp với biến động của Trái phiếu Kho bạc và lập trường kiên nhẫn của BoE.

Triển vọng & Tuần tới

Tuần tới nhiều khả năng được định hình ít hơn bởi các bất ngờ từ tiêu đề tin tức và nhiều hơn bởi cách thị trường diễn giải chất lượng của dữ liệu khi lạm phát đã cho thấy dấu hiệu hạ nhiệt. Khi kinh tế Mỹ vẫn đang hấp thụ một CPI mềm hơn và tín hiệu lao động ổn định hơn, trọng tâm chuyển sang việc liệu xu hướng giảm lạm phát đầu năm có thể lan rộng mà không làm suy yếu hoạt động hay không. Sự cân bằng này — hạ nhiệt nhưng không rạn nứt — sẽ phần lớn quyết định mức độ mà các nhà hoạch định chính sách cảm thấy họ thực sự có không gian để nghiêng về nới lỏng khi tiến gần mùa xuân.

Đối với Vương quốc Anh và khu vực đồng euro, các số liệu lạm phát và tiền lương sắp tới trở nên quan trọng hơn sau khi cả BoE và ECB đều đưa ra quyết định giữ nguyên một cách thận trọng. Nhà đầu tư sẽ tìm kiếm bằng chứng rằng lạm phát dịch vụ đang dịu lại theo cách biện minh cho khuynh hướng ôn hòa hơn được hàm ý trong các thông điệp gần đây. Nếu dữ liệu ủng hộ, thị trường có thể bắt đầu định giá một lộ trình rõ ràng hơn hướng tới việc cắt giảm lãi suất, ngay cả khi các ngân hàng trung ương tiếp tục nhấn mạnh rằng các quyết định vẫn hoàn toàn phụ thuộc vào dữ liệu.

Trên toàn thị trường, tông màu nhiều khả năng vẫn mang tính chọn lọc hơn là định hướng. Lợi suất mềm hơn đã mang lại “không gian thở” cho các phân khúc nhạy cảm với lãi suất, nhưng độ bền lợi nhuận và sức mạnh bảng cân đối kế toán sẽ tiếp tục dẫn dắt phân bổ nhiều hơn là chỉ riêng các câu chuyện vĩ mô. Với hàng hóa, sự giằng co giữa lạm phát ổn định và kỳ vọng nguồn cung thay đổi có thể giữ biến động ở mức cao nhưng trong tầm kiểm soát, mang lại cơ hội hơn là một xu hướng rõ rệt.