Data Menjadi Lembut; Dasar Kekal: Pasaran Cenderung ke Arah Kualiti | Ringkasan Mingguan: 9–13 Februari 2026

Gambaran Keseluruhan Ekonomi

Ia merupakan satu minggu yang memberi ganjaran kepada kesabaran. Di AS, CPI Januari meningkat 0.2% MoM dan 2.4% YoY, satu bacaan yang lebih lembut yang menandakan proses nyah-inflasi masih berada di landasan. Laporan pekerjaan, yang dikeluarkan pada pertengahan minggu dan bukannya hari Jumaat, menunjukkan penyejukan tanpa keruntuhan, mengekalkan tumpuan terhadap sejauh mana harga boleh mereda sebelum pertumbuhan menjadi perlahan. Isyarat-isyarat ini menolak turun hasil bon dan menstabilkan sentimen risiko keseluruhan.

Di UK, BoE mengekalkan Kadar Bank pada 3.75% dengan undian rapat 5-4, mengingatkan bahawa dasar semakin menghampiri pemotongan kadar sekiranya nyah-inflasi berterusan sehingga musim bunga. Di seluruh zon euro, ECB juga mengekalkan pendirian dan mengulangi pendekatan bergantung kepada data serta penilaian mesyuarat demi mesyuarat, mengekalkan kadar deposit pada 2.00% dan mengelakkan sebarang komitmen awal.

Ringkasnya, CPI yang lebih sejuk dan bank pusat yang bersabar membingkai minggu tersebut dan membentuk pergerakan merentasi aset. Hasil yang lebih rendah memihak kepada sektor defensif dan pendedahan sensitif kadar faedah; mata wang kekal kebanyakannya dalam julat di bawah pendirian menunggu data; dan komoditi didagangkan dalam keseimbangan antara inflasi yang melembut dan perkembangan tajuk bekalan. Kesan bersihnya: pasaran bergerak secara terpilih dan bukannya berarah, memberi ganjaran kepada kualiti, keterlihatan dan kedudukan yang munasabah berbanding pertaruhan makro yang berani.

Ekuiti, Bon & Komoditi

Pasaran ekuiti bergerak secara mendatar dan bukannya melonjak, dengan indeks AS melemah menjelang penutupan apabila pelabur menimbang inflasi yang lebih lembut berbanding persoalan berterusan mengenai ketahanan pendapatan.

Kadar faedah melakukan apa yang lazim berlaku apabila inflasi menyejuk: hasil Perbendaharaan AS 10 tahun mereda ke sekitar ~4.04% menjelang Jumaat, selari dengan kejutan CPI dan peningkatan sederhana dalam jangkaan pemotongan kadar lewat tahun ini. Lengkung hasil turut mengalami bull-steepening sederhana apabila hasil dua tahun jatuh lebih banyak berbanding 10 tahun, mencerminkan peralihan jangkaan yang lembut ke arah pelonggaran Fed pertengahan tahun walaupun pembuat dasar mengekalkan fleksibiliti; ini membantu menyokong kumpulan ekuiti yang sensitif kepada tempoh (duration).

Komoditi menceritakan kisah dua bahagian. Minyak kekal stabil hingga lebih lembut, dengan Brent sekitar $67–68 dan WTI hampir $63, apabila pedagang menimbang naratif peningkatan pengeluaran OPEC+ berbanding inflasi yang semakin reda dan isyarat bekalan yang mencukupi; kedua-dua penanda aras berada di landasan penurunan mingguan kecil. Dari sudut bekalan, data spot EIA sehingga pertengahan minggu menunjukkan harga penanda aras menurun selepas kenaikan awal, sejajar dengan inventori yang mencukupi, manakala penutupan Jumaat menyaksikan Brent turun kira-kira 0.6% dan WTI susut sekitar 1.2% bagi minggu tersebut. Emas pula mengukuh ke arah paras $5,000 apabila hasil menurun dan kekuatan dolar pudar.

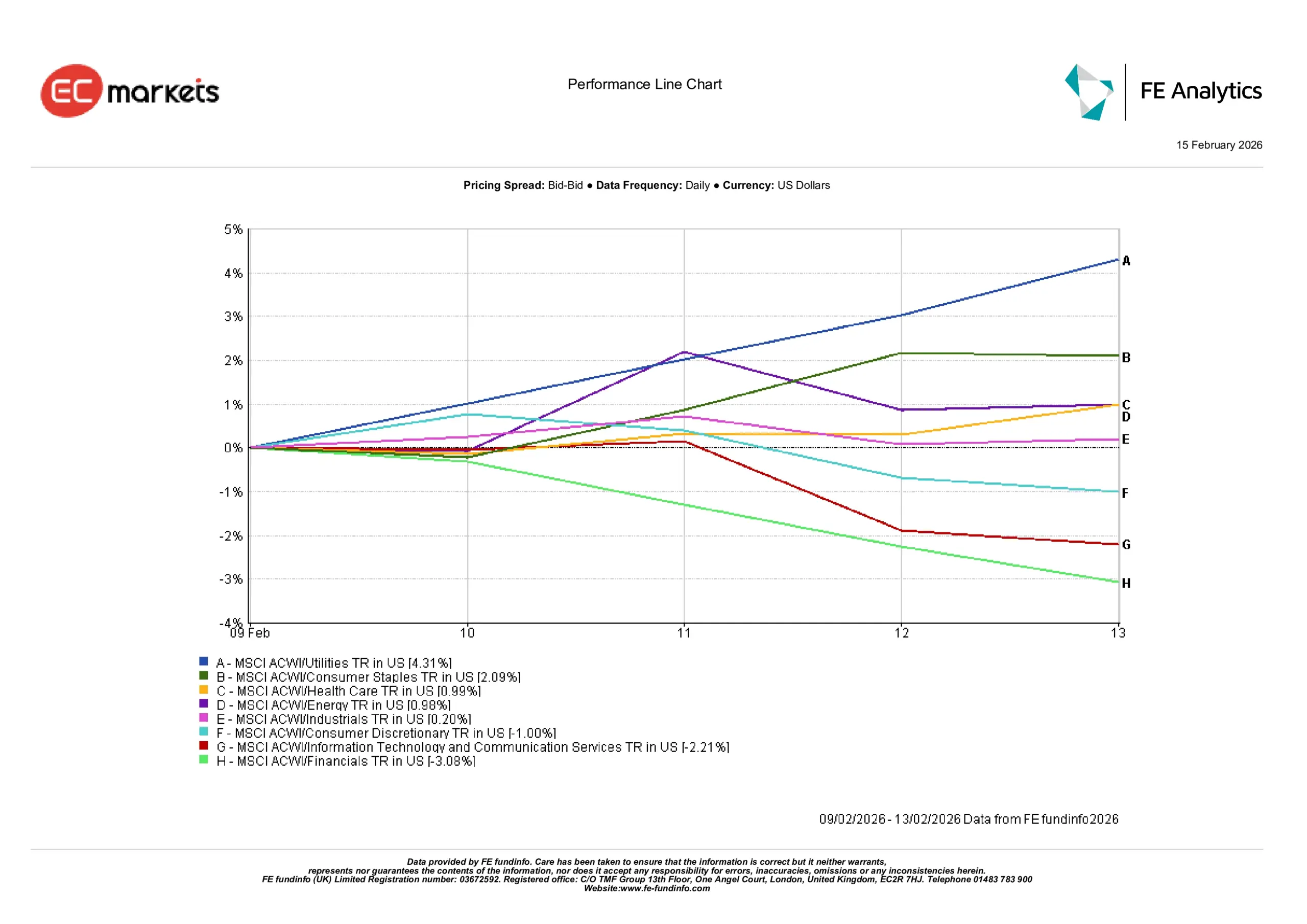

Prestasi Sektor

Sebab dan akibat jelas: penurunan hasil dan nada dasar yang lebih tenang menyalurkan aliran dana ke arah ketahanan dan menjauhi sifat kitaran.

Utiliti (+4.31%) merupakan penonjol utama minggu ini, dibantu oleh hasil yang lebih rendah dan tarikan mudah pendapatan yang stabil serta boleh dipercayai. Barangan Pengguna Asas (+2.09%) dan Penjagaan Kesihatan (+0.99%) turut mendapat manfaat daripada latar belakang yang lebih tenang, apabila pelabur cenderung ke arah sektor yang biasanya bertahan apabila gambaran makro terasa tidak menentu.

Sebaliknya, Kewangan (-3.08%) bergelut apabila hasil yang lebih rendah menghakis jangkaan keuntungan, manakala Teknologi Maklumat & Perkhidmatan Komunikasi (-2.21%) menyejuk selepas kenaikan kukuh, dengan pelabur berhenti seketika untuk menilai semula penilaian pasca CPI. Tenaga (+0.98%) dan Perindustrian (+0.20%) berada di tengah-tengah, terperangkap antara harga minyak yang lebih lembut dan prospek pertumbuhan yang masih terpilih. Pengguna Diskresionari (-1.00%) turut ketinggalan, mencerminkan nada yang lebih tidak sekata dalam isyarat perbelanjaan isi rumah.

Secara keseluruhan, minggu ini memberi ganjaran kepada kestabilan: sektor yang berkait dengan kestabilan dan aliran tunai kekal kukuh, manakala kawasan yang lebih sensitif kepada pertumbuhan merasai tekanan perubahan jangkaan.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lampau bukan petunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 13 Februari 2026.

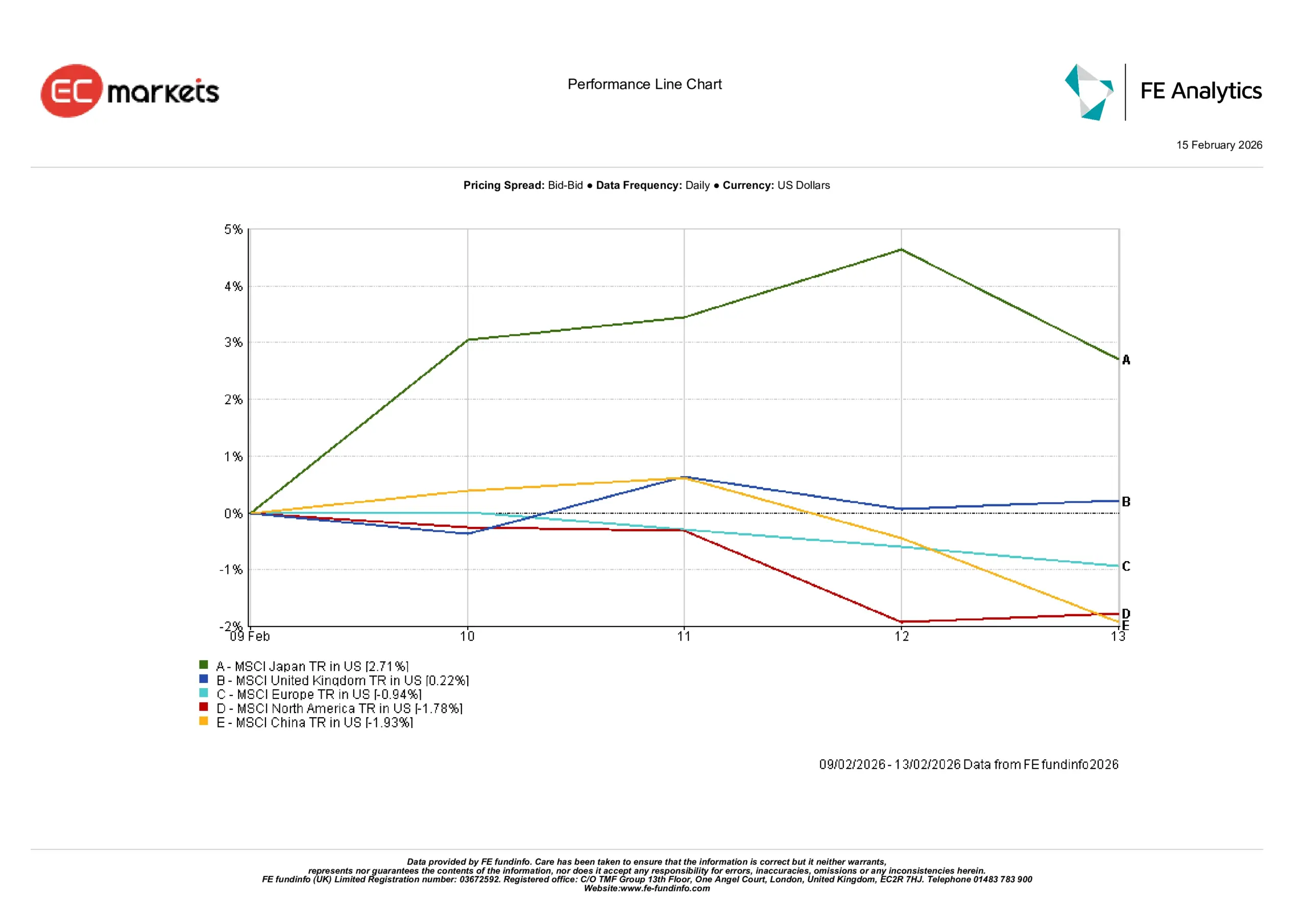

Pasaran Serantau

Pasaran serantau menceritakan kisah pemilihan yang serupa.

Jepun (+2.71%) mendahului kumpulan apabila pelabur mencari peluang di luar ruang mega-cap AS yang padat, dengan yen yang masih lemah memberi rangsangan tambahan kepada pengeksport. UK (+0.22%) turut meningkat sedikit, dibantu oleh nada berhati-hati BoE dan kecenderungan FTSE ke arah pendapatan global. Eropah (+0.04%) secara keseluruhan mendatar selepas mesej stabil daripada ECB, manakala Amerika Utara (-1.78%) mencerminkan nada ekuiti AS yang lebih lembut. China (-1.93%) kekal menjadi beban, mengukuhkan pandangan bahawa pelabur mengutamakan pendedahan terpilih dalam pasaran sedang pesat membangun berbanding pengambilan risiko secara menyeluruh.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam USD. Prestasi lampau bukan petunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 13 Februari 2026.

Pasaran Mata Wang

FX mencerminkan skrip makro. EUR/USD berlegar hampir 1.187 sehingga Jumaat selepas ECB mengekalkan kadar dan panduan bergantung kepada data; kestabilan pasangan ini sepadan dengan minggu yang lebih kepada pengesahan berbanding kejutan. GBP/USD menyatu sekitar 1.365 susulan undian rapat BoE, dengan sterling menunggu data inflasi dan gaji seterusnya.

Perbezaan kadar menjadi penentu dalam pasangan yen: USD/JPY mereda ke sekitar ~152.7 seiring penurunan hasil AS, dan GBP/JPY menetap berhampiran ~208.4, masih tinggi mengikut piawaian sejarah tetapi jauh dari puncak terkini. Arus silang ini berkait secara langsung dengan pergerakan Perbendaharaan AS dan pendirian sabar BoE.

Tinjauan & Minggu Akan Datang

Minggu akan datang berkemungkinan dibentuk kurang oleh kejutan tajuk utama dan lebih oleh bagaimana pasaran mentafsir kualiti data kini setelah inflasi menunjukkan tanda-tanda penyejukan. Dengan ekonomi AS masih menyerap cetakan CPI yang lebih lembut dan isyarat buruh yang lebih stabil, tumpuan beralih kepada sama ada nyah-inflasi awal tahun ini boleh meluas tanpa menjejaskan aktiviti. Keseimbangan ini—menyejuk tanpa retak—akan banyak menentukan sejauh mana ruang yang dirasakan pembuat dasar untuk benar-benar cenderung ke arah pelonggaran apabila menghampiri musim bunga.

Bagi UK dan zon euro, angka inflasi dan gaji yang akan datang menjadi lebih penting selepas kedua-dua BoE dan ECB menyampaikan pengekalan yang berhati-hati. Pelabur akan mencari bukti bahawa inflasi perkhidmatan sedang reda dengan cara yang membenarkan kecenderungan lebih dovish yang tersirat dalam komunikasi terkini. Jika data menyokong, pasaran mungkin mula menilai laluan yang lebih jelas ke arah pemotongan kadar, walaupun bank pusat terus menegaskan bahawa keputusan kekal bergantung sepenuhnya kepada data.

Merentasi pasaran, nada berkemungkinan kekal terpilih dan bukannya berarah. Hasil yang lebih lembut telah memberi sedikit ruang kepada segmen sensitif kadar, tetapi ketahanan pendapatan dan kekuatan kunci kira-kira akan terus memandu peruntukan lebih daripada naratif makro semata-mata. Dalam komoditi, tarik-tali antara inflasi yang menstabil dan jangkaan bekalan yang berubah sepatutnya mengekalkan volatiliti tinggi tetapi terkawal, menawarkan peluang dan bukannya trend yang jelas.