Dos semanas que reajustaron las expectativas: lo que realmente nos dijeron los datos de enero y febrero

Algunos momentos del mercado se sienten más ruidosos que otros; no solo por los titulares, sino porque varias señales llegan al mismo tiempo y obligan a los inversores a replantearse el panorama general. La última semana de enero y la primera de febrero fueron uno de esos momentos.

Un conjunto de publicaciones retrasadas en EE. UU., junto con nuevos datos de inflación y empleo, creó una ventana comprimida en la que las expectativas de crecimiento, los supuestos sobre tipos de interés y el liderazgo sectorial se reajustaron silenciosamente. Nada dramático en la superficie, pero por debajo el sentimiento cambió. Esto es lo que cambió y por qué importa para la próxima fase de 2026.

El escenario: servicios estables, manufactura débil

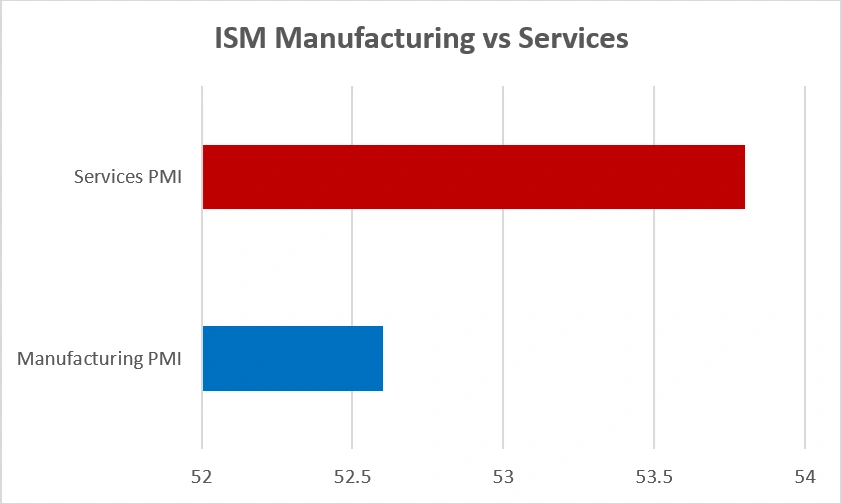

Los datos de principios de febrero subrayaron la estructura económica de “dos velocidades”. La manufactura solo recientemente volvió a terreno expansivo, con el ISM Manufacturing PMI subiendo a 52,6 tras meses de contracción. Los servicios se mantuvieron sólidos, en 53,8 en enero, marcando el 19.º mes consecutivo de crecimiento del sector.

ISM Manufactura vs Servicios PMI (enero de 2026)

Fuente: Institute for Supply Management (ISM).

La actividad de servicios se mantuvo más fuerte que la manufacturera a comienzos de 2026, con ambos sectores por encima del umbral de expansión de 50 puntos.

Las tendencias laborales apuntaron a una moderación similar. Los empleadores privados añadieron solo 22.000 puestos en enero, un dato débil impulsado por pérdidas en áreas como servicios profesionales (-57.000) y manufactura (-8.000), mientras que educación y salud añadieron 74.000 empleos, evitando una caída total de la contratación. La confianza del consumidor mostró una mejora cautelosa, subiendo a 57,3, aunque todavía cerca de un 20 % por debajo de los niveles del año pasado, lo que pone de relieve las persistentes preocupaciones sobre las finanzas y la estabilidad laboral.

Por qué importa: una economía que se desacelera pero no se estanca da margen a los bancos centrales para mantenerse pacientes. Para los mercados, esto suele significar un liderazgo más estrecho y una mayor sensibilidad a cada dato.

Inflación y tipos: la mano silenciosa en el volante

El crecimiento seguía siendo el telón de fondo, pero la inflación y las expectativas de tipos hicieron la mayor parte del trabajo de dirección. La inflación general se moderó al 2,7 %, con la subyacente en 2,6 %: enfriándose, pero aún no lo suficientemente consistente como para sentirse estable. Esa combinación de “casi, pero no del todo” dio forma a gran parte del sentimiento de principios de febrero, desplazando el debate de si la inflación caerá a qué tan suavemente puede descender, y cuánto tiempo la Fed podría mantener una política restrictiva para asegurarlo.

Estas cuestiones se reflejaron con mayor claridad en el mercado de bonos. El rendimiento del Tesoro a 10 años se movió en torno al 4,20 %–4,29 %, y hasta pequeños movimientos diarios fueron suficientes para afectar las valoraciones, especialmente en los segmentos del mercado bursátil sensibles a los tipos.

Rendimiento del Tesoro a 10 años (ene-feb 2026)

Fuente: Board of Governors of the Federal Reserve System (EE. UU.) vía FRED®

Por eso las acciones se comportaron como lo hicieron. No con pánico, sino con una recalibración silenciosa y ordenada. Cuando los rendimientos subieron, los valores sensibles a los tipos retrocedieron; cuando se estabilizaron, los mercados recuperaron el equilibrio. Es el tipo de comportamiento propio de una fase tardía del ciclo, cuando la inflación mejora pero de forma desigual y cuando el mercado de bonos, más que los titulares, está marcando el tono.

Renta variable: rotación sin pánico

A pesar del calendario denso, la renta variable no se rompió, se adaptó. La volatilidad aumentó a medida que los inversores se cubrían ante las principales publicaciones, pero el tono general se mantuvo ordenado. Bajo la superficie, el liderazgo siguió cambiando:

La tecnología orientada al crecimiento y las industriales cíclicas se debilitaron cuando los rendimientos subieron, reflejando la sensibilidad a las tasas de descuento y a los beneficios ligados al ciclo.

Los defensivos, como salud y consumo básico, encontraron un soporte constante. No fue una huida hacia la seguridad, sino una respuesta pragmática a la incertidumbre sobre el momento de la relajación de la política.

Piénselo como un paso del optimismo impulsado por los tipos al realismo impulsado por los datos; un temperamento de final de ciclo que favorece la disciplina, el equilibrio y un dimensionamiento cuidadoso.

Vivienda y consumo: señales de tipos en tiempo real

Dos áreas ofrecieron una visión clara de cómo la política restrictiva se está filtrando a la economía.

H La vivienda mostró una estabilización tentativa a medida que las tasas hipotecarias finalmente cedieron, lo que sugiere que la peor parte del impacto de los tipos podría haber quedado atrás. Esto no implica un repunte, pero sí indica que el tramo más duro del shock de tasas puede haber pasado, algo importante dada la tendencia de la vivienda a anticipar los puntos de giro.

El gasto minorista fue más matizado. Los consumidores siguen gastando, pero con mayor selectividad. Los bienes esenciales se mantienen firmes; las compras discrecionales parecen más sensibles a los tipos. Para los beneficios corporativos, este giro hacia la durabilidad frente a la aspiración es significativo.

Por qué importaron estas dos semanas

Individualmente, ninguna de las publicaciones de febrero fue dramática. En conjunto, reajustaron las expectativas. Los mercados comenzaron el año anticipando una transición suave hacia una inflación más baja, un crecimiento estable y recortes graduales de tipos. Los últimos datos no invalidaron ese escenario, pero lo hicieron parecer más lento, más irregular y más dependiente de lo que venga a continuación.

En la práctica, eso significa:

- Las valoraciones son más difíciles de estirar sin avances claros en la desinflación.

- El liderazgo sectorial rota en lugar de mostrar una tendencia limpia.

- La volatilidad aumenta incluso cuando las narrativas a largo plazo permanecen intactas.

De forma crucial, esta secuencia agudizó la atención sobre la reunión de política de marzo, ahora el siguiente punto de control para la confianza en la senda de aterrizaje suave.

Qué significa esto para los inversores

Estas dos semanas no ofrecieron drama: ofrecieron claridad. La economía estadounidense parece resistente pero en desaceleración, la inflación se modera pero de forma desigual y las expectativas de tipos se están ajustando en lugar de colapsar. Esta combinación rara vez produce líneas rectas.

Para las carteras, esto aboga por:

- Equilibrio por encima de audacia: combinar crecimiento de calidad con defensivos resilientes.

- Cíclicos selectivos: favorecer empresas con poder de fijación de precios y balances sólidos.

- Respeto por el riesgo de duración: dejar que los datos guíen el posicionamiento en lugar de confiar en esperanzas tempranas de giro.

La fase de narrativa fácil ha terminado. Lo que venga a continuación estará impulsado menos por los titulares y más por el ritmo constante de los fundamentos, y ese cambio silencioso suele ser el que más importa.