Thị trường toàn cầu tạm chững lại khi nhà đầu tư chờ đợi các tín hiệu kinh tế rõ ràng hơn | Tổng kết tuần: 2–9 tháng 2 năm 2026

Tổng quan kinh tế

Tuần qua diễn ra trong bối cảnh các tín hiệu kinh tế đan xen và lập trường chính sách thận trọng của các ngân hàng trung ương lớn. Tại Mỹ, việc chính phủ tạm thời đóng cửa khiến báo cáo Tình hình Việc làm tháng 1 không được công bố đúng kế hoạch, khiến nhà đầu tư thiếu vắng một trong những dữ liệu được theo dõi sát sao nhất trong tuần. Cục Thống kê Lao động Mỹ xác nhận báo cáo sẽ được phát hành lại khi nguồn tài trợ được khôi phục. Điều này tạo ra môi trường thông tin yên ắng hơn, khiến thị trường phải dựa nhiều hơn vào các khảo sát và định hướng từ doanh nghiệp so với thông thường.

Tại Vương quốc Anh, Ngân hàng Trung ương Anh giữ nguyên lãi suất cơ bản ở mức 3,75%, dù kết quả bỏ phiếu 5–4 cho thấy mức độ cân bằng mong manh của các cuộc thảo luận chính sách. Mặc dù lạm phát được kỳ vọng sẽ giảm trở lại về gần mức 2% từ tháng 4, Ngân hàng vẫn nhấn mạnh sự cần thiết của những bằng chứng rõ ràng cho thấy áp lực giá đang hạ nhiệt một cách bền vững. Đây là một quyết định ổn định, nhưng sự chia rẽ sít sao cho thấy chính sách đang dần điều chỉnh thay vì đứng yên.

Trên khắp khu vực đồng euro, ECB cũng giữ nguyên lãi suất và cho biết lạm phát đang dần ổn định gần mục tiêu 2%. Thông điệp vẫn nhất quán: chính sách sẽ dựa trên dữ liệu và các quyết định sẽ được đưa ra theo từng kỳ họp. Trong bối cảnh điều kiện toàn cầu còn nhiều bất định và đồng euro mạnh hơn so với đầu năm, ngân hàng trung ương đã thể hiện giọng điệu thận trọng, không phát đi tín hiệu vội vàng cũng như không tỏ ra chủ quan.

Cổ phiếu, Trái phiếu & Hàng hóa

Thị trường cổ phiếu ghi nhận một tuần biến động trái chiều nhưng tương đối ổn định. Tại Mỹ, chỉ số S&P 500 giảm khoảng 2% xuống còn 6.932,30, trong khi Nasdaq Composite cũng giảm khoảng 2% về mức 23.031,21, phản ánh sự nhạy cảm tiếp diễn của cổ phiếu công nghệ. Trên phạm vi toàn cầu, chỉ số MSCI World giảm và đóng cửa ở mức 4.528,99.

Tại Vương quốc Anh, chỉ số FTSE 100 thể hiện khả năng trụ vững tốt hơn, kết thúc tuần trong sắc xanh, được hỗ trợ bởi điều kiện trong nước ổn định hơn và phản ứng chừng mực trước các bình luận từ ngân hàng trung ương.

Lợi suất trái phiếu chính phủ Mỹ giảm nhẹ trên tất cả các kỳ hạn, với lợi suất kỳ hạn 2 năm ở mức 3,47%, 10 năm ở mức 4,21% và 30 năm ở mức 4,85% vào cuối tuần. Khi báo cáo việc làm của Mỹ bị trì hoãn, thị trường phải dựa vào các dữ liệu nhẹ hơn, góp phần tạo nên tâm lý thận trọng chung.

Hàng hóa cho thấy đà tăng mạnh hơn. Dầu Brent kết thúc tuần tăng 2,64% lên 68,05 USD, trong khi WTI tăng 1,59% và đóng cửa ở mức 63,13 USD.

Giá vàng cũng tăng trong suốt tuần. Kim loại quý này tăng khoảng 4,3%, kết thúc ở mức 4.956 USD, được hỗ trợ bởi tâm lý thị trường ổn định hơn và sự phục hồi sau những biến động mạnh vào cuối tháng 1.

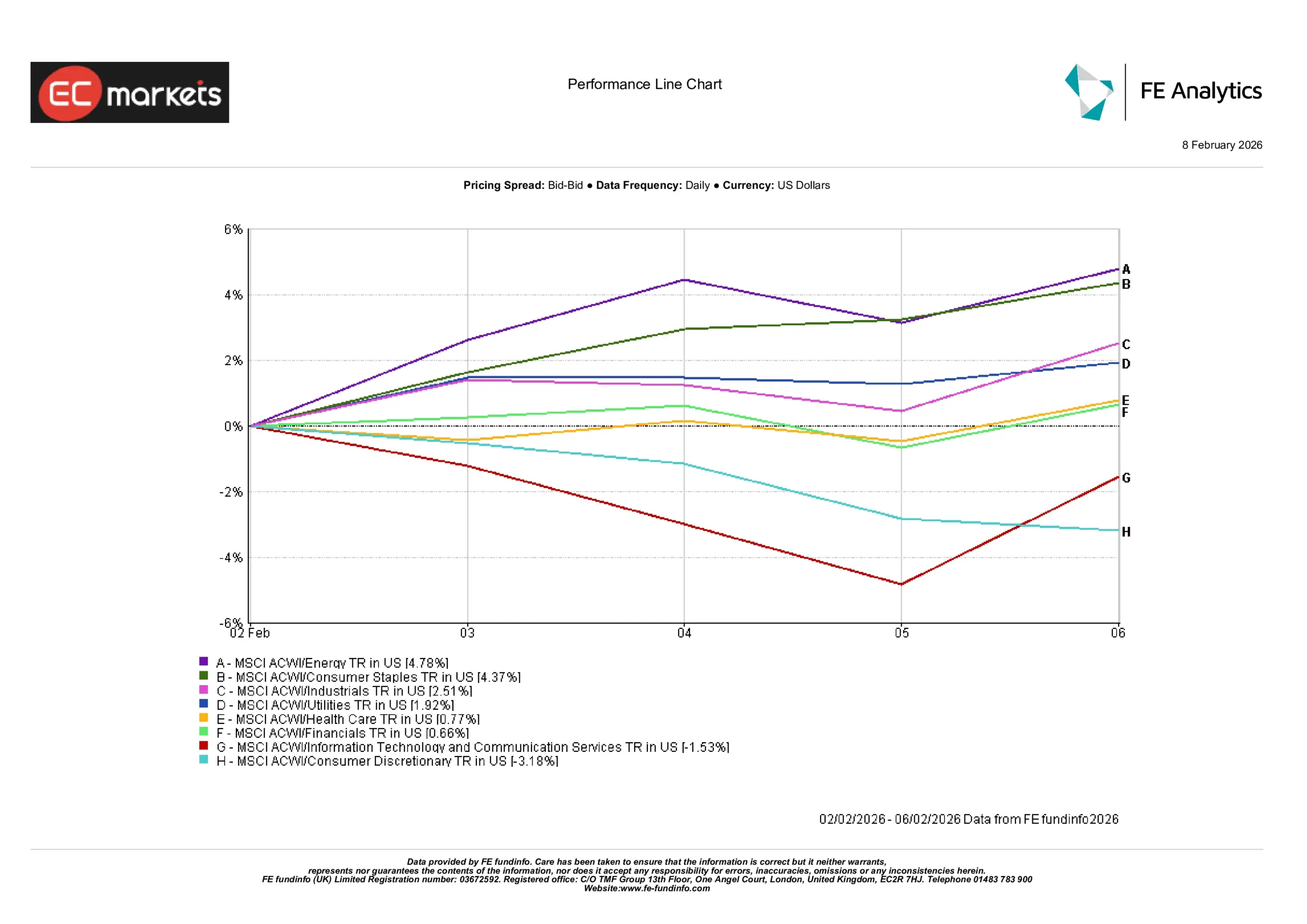

Hiệu suất theo ngành

Diễn biến theo ngành rõ nét hơn so với thị trường cổ phiếu chung trong tuần này.

Ngành Năng lượng dẫn đầu với mức tăng +4,78%, được hỗ trợ bởi giá dầu cao hơn, điều thường cải thiện khả năng dự báo doanh thu cho các nhà sản xuất và nâng cao tâm lý toàn chuỗi cung ứng. Hàng Tiêu dùng Thiết yếu theo sau với mức tăng +4,37%, phản ánh vai trò của ngành như một điểm tựa ổn định khi thị trường trở nên chọn lọc hơn; nhu cầu đối với các mặt hàng thiết yếu thường vẫn duy trì ngay cả khi tín hiệu kinh tế kém rõ ràng. Ngành Công nghiệp tăng +2,51% nhờ hoạt động toàn cầu tiếp diễn, trong khi Tiện ích tăng +1,92% khi nhà đầu tư nghiêng về các lĩnh vực ổn định và hướng đến thu nhập.

Chăm sóc Sức khỏe (+0,77%) và Tài chính (+0,66%) tương đối ổn định, phản ánh bối cảnh vĩ mô trầm lắng hơn. Kết quả yếu nhất đến từ các ngành nhạy cảm với tăng trưởng. Công nghệ Thông tin & Dịch vụ Truyền thông (-1,53%) giảm khi nhà đầu tư đánh giá lại định giá trong bối cảnh kỳ vọng lãi suất thay đổi, trong khi Tiêu dùng Không thiết yếu (-3,18%) đi xuống do sự bất định quanh chi tiêu hộ gia đình khiến nhà đầu tư thận trọng.

Hiệu suất theo ngành

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi suất tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 6 tháng 2 năm 2026.

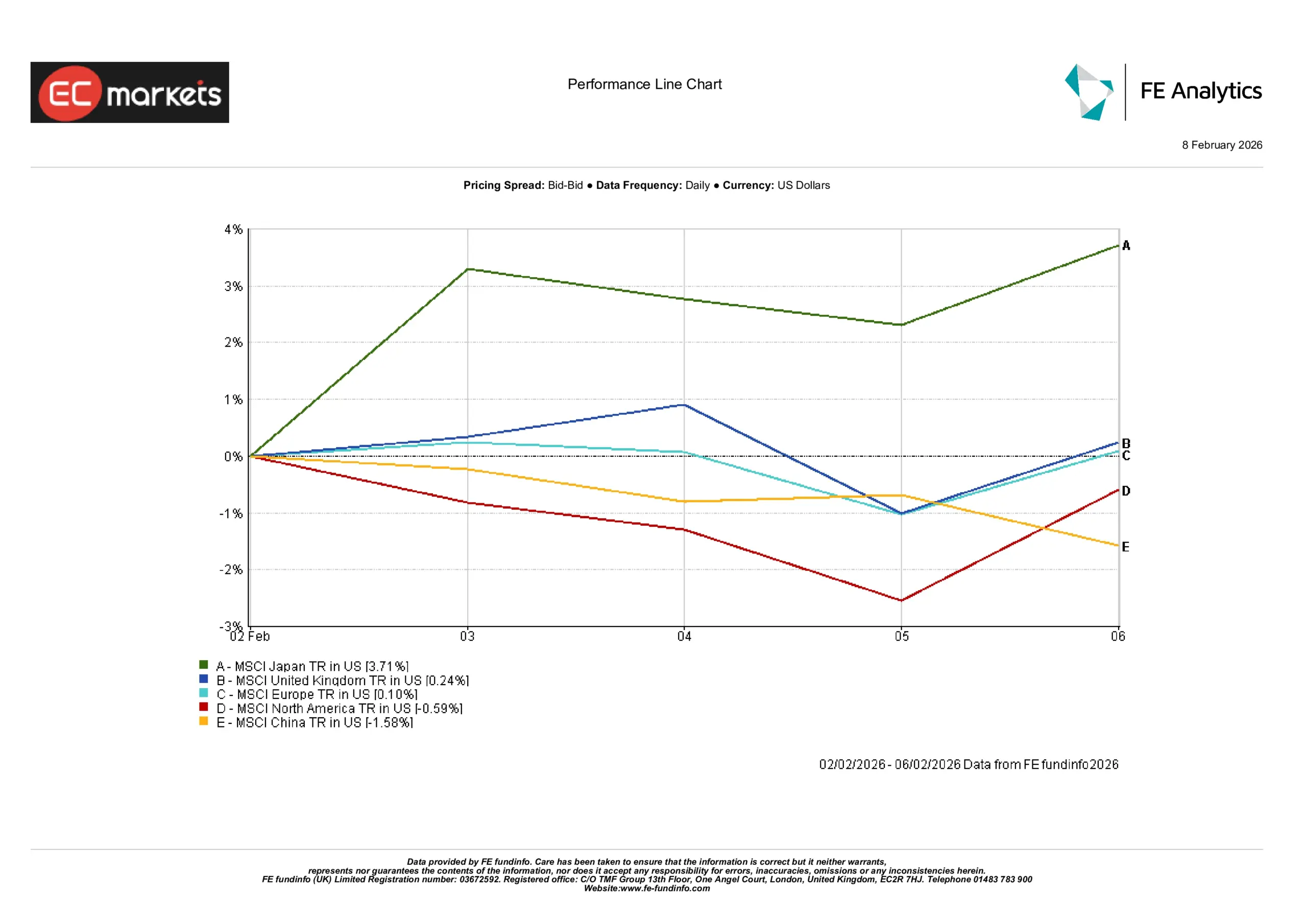

Thị trường khu vực

Lợi suất theo khu vực phân hóa rõ rệt hơn so với các chỉ số toàn cầu trong tuần này.

Nhật Bản dẫn đầu với mức tăng +3,71%, nổi bật khi nhà đầu tư nhìn ra ngoài nhóm công nghệ Mỹ để hướng đến những thị trường có hiệu suất ít phụ thuộc vào các biến động của cổ phiếu tăng trưởng. Vương quốc Anh ghi nhận mức tăng khiêm tốn +0,24%, phù hợp với sắc thái ổn định hơn của FTSE 100, trong khi châu Âu gần như đi ngang ở mức +0,10% sau khi ECB giữ nguyên chính sách, củng cố cảm giác về sự liên tục hơn là bất ngờ.

Bắc Mỹ giảm -0,59%, phù hợp với một tuần kém tích cực của cổ phiếu Mỹ và bối cảnh dữ liệu trầm lắng hơn sau khi báo cáo việc làm bị trì hoãn, làm suy yếu các điểm tựa vĩ mô cho tâm lý thị trường. Trung Quốc giảm -1,58%, góp phần tạo ra tâm lý thận trọng hơn trên các Thị trường Mới nổi, nơi khẩu vị rủi ro vẫn mang tính chọn lọc thay vì lan tỏa rộng.

Hiệu suất khu vực

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi suất tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 6 tháng 2 năm 2026.

Thị trường tiền tệ

Biến động tiền tệ trong tuần này tương đối ôn hòa, chịu ảnh hưởng nhiều hơn từ giọng điệu của các ngân hàng trung ương thay vì động lực xu hướng mạnh mẽ.

EUR/USD tăng 0,22%, được hỗ trợ bởi thông điệp ổn định từ ECB và sự thiếu vắng các bất ngờ lớn. Mức tăng khiêm tốn của cặp tiền này phản ánh phản ứng bình tĩnh trước tính liên tục của chính sách hơn là sự thay đổi trong triển vọng kinh tế.

GBP/USD giảm 0,38%, khi đồng bảng phản ứng trước kết quả bỏ phiếu sít sao của Ngân hàng Trung ương Anh và những đồn đoán gia tăng về thời điểm bắt đầu cắt giảm lãi suất. Điều này khiến đồng bảng yếu đi, khi nhà đầu tư ưu tiên sự rõ ràng hơn là bất định.

USD/JPY tăng 1,02%, với đồng yên tiếp tục chịu áp lực từ chênh lệch lãi suất lớn. Ngay cả khi không có dữ liệu quan trọng, bối cảnh tiền tệ rộng hơn vẫn giữ đồng yên ở trạng thái yếu.

GBP/JPY tăng 0,63%, kết hợp sự suy yếu vừa phải của đồng bảng so với USD và sự yếu kém mang tính cấu trúc kéo dài của đồng yên, khiến cặp chéo này nhìn chung nhích cao hơn.

Triển vọng & Tuần tới

Trọng tâm tiếp theo sẽ là báo cáo việc làm tháng 1 của Mỹ được công bố lại, dự kiến sẽ giúp làm rõ tình trạng nhu cầu lao động sau một giai đoạn dữ liệu chậm lại. Việc phát hành báo cáo này cũng sẽ mang lại cho thị trường cái nhìn rõ ràng hơn về cách Fed có khả năng diễn giải động lực kinh tế gần đây.

Tại Vương quốc Anh và khu vực đồng euro, sự chú ý sẽ tiếp tục dồn vào các dữ liệu lạm phát sắp tới và tốc độ mà áp lực giá do dịch vụ dẫn dắt tiếp tục hạ nhiệt. Các ngân hàng trung ương đã khẳng định rõ ràng rằng các quyết định sẽ dựa trên bằng chứng thay vì kỳ vọng, do đó giọng điệu chung nhiều khả năng vẫn sẽ thận trọng.

Khi mùa báo cáo lợi nhuận tiếp diễn và dữ liệu vĩ mô quay trở lại nhịp độ bình thường hơn, thị trường có thể vẫn giữ tính chọn lọc. Thay vì một xu hướng định hướng rộng, nhà đầu tư có thể tập trung vào khả năng chống chịu, sức mạnh bảng cân đối kế toán và tính bền vững của định hướng lợi nhuận khi bức tranh đầu năm 2026 trở nên rõ nét hơn.