Los mercados globales hacen una pausa mientras los inversores esperan señales económicas más claras | Resumen semanal: 2–9 de febrero de 2026

Panorama Económico

La semana se desarrolló en un contexto de señales económicas mixtas y posturas de política cautelosas por parte de los principales bancos centrales. En Estados Unidos, el cierre temporal del gobierno impidió la publicación del informe de Situación del Empleo de enero según lo previsto, dejando a los inversores sin uno de los datos más seguidos de la semana. La Oficina de Estadísticas Laborales confirmó que la publicación se reprogramará una vez que se restablezca la financiación. Esto generó un entorno informativo más tranquilo, con los mercados apoyándose más de lo habitual en encuestas y en la orientación de las empresas.

En el Reino Unido, el Banco de Inglaterra mantuvo el tipo de interés en el 3,75%, aunque la votación de 5 a 4 puso de relieve lo equilibrado que se ha vuelto el debate. Si bien se espera que la inflación vuelva a acercarse al 2% a partir de abril, el Banco sigue subrayando la necesidad de contar con pruebas claras de que las presiones sobre los precios se están moderando de forma sostenible. Fue una decisión estable, pero la estrecha división sugiere que la política está evolucionando gradualmente en lugar de permanecer estática.

En toda la zona euro, el BCE también dejó los tipos sin cambios y señaló que la inflación se está acercando a su objetivo del 2%. El mensaje se mantuvo coherente: la política seguirá a los datos y las decisiones se tomarán reunión a reunión. Con las condiciones globales aún inciertas y el euro más fuerte que a comienzos de año, el banco central adoptó un tono prudente, sin señalar urgencia ni complacencia.

Renta Variable, Bonos y Materias Primas

Los mercados bursátiles registraron una semana mixta pero estable. En Estados Unidos, el S&P 500 terminó con una caída cercana al 2%, en 6.932,30, mientras que el Nasdaq Composite también retrocedió alrededor de un 2%, hasta 23.031,21, reflejando la continua sensibilidad de las acciones tecnológicas. A nivel global, el índice MSCI World descendió y cerró en 4.528,99.

En el Reino Unido, el FTSE 100 se comportó relativamente bien, cerrando la semana con ganancias, respaldado por unas condiciones internas más estables y una respuesta moderada a los comentarios de los bancos centrales.

Los rendimientos de los bonos del Tesoro estadounidense bajaron suavemente en todos los plazos, con el bono a 2 años en el 3,47%, el de 10 años en el 4,21% y el de 30 años en el 4,85% al final de la semana. Con el informe de nóminas de EE. UU. retrasado, los mercados se apoyaron en datos más ligeros, lo que contribuyó a un tono generalmente prudente.

Las materias primas mostraron un impulso más firme. El crudo Brent cerró la semana un 2,64% al alza, en 68,05 dólares, mientras que el WTI avanzó un 1,59% para terminar en 63,13 dólares.

El oro también avanzó durante la semana. Subió aproximadamente un 4,3% y cerró en 4.956 dólares, apoyado por un tono más calmado en los mercados y un rebote tras los movimientos bruscos observados a finales de enero.

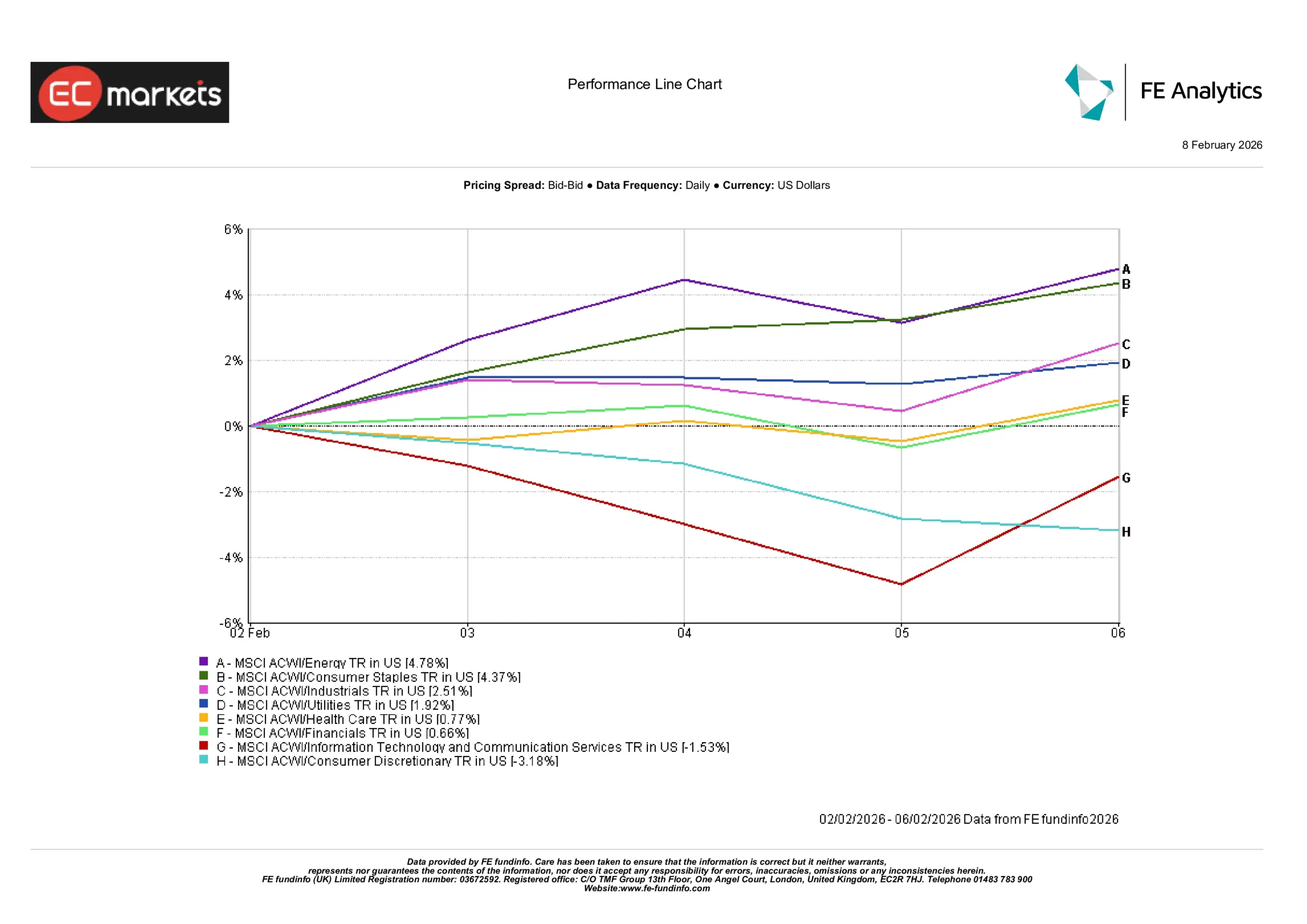

Desempeño por Sectores

Los movimientos sectoriales fueron más definidos que el mercado bursátil en general esta semana.

El sector energético lideró con un retorno del +4,78%, respaldado por precios del petróleo más firmes, lo que suele mejorar la visibilidad de ingresos para los productores y elevar el sentimiento a lo largo de la cadena de suministro. Le siguieron los Bienes de Consumo Básico con un +4,37%, reflejando el papel del sector como ancla de estabilidad cuando los mercados se vuelven más selectivos; la demanda de productos esenciales tiende a mantenerse incluso cuando las señales económicas son menos claras. El sector industrial, con un +2,51%, se benefició de la actividad global en curso, mientras que los Servicios Públicos subieron un +1,92% al inclinarse los inversores por áreas estables y orientadas a ingresos.

Salud (+0,77%) y Finanzas (+0,66%) se mantuvieron relativamente estables, en línea con un entorno macroeconómico más tranquilo. Los resultados más débiles provinieron de los sectores más sensibles al crecimiento. Tecnología de la Información y Servicios de Comunicación (-1,53%) retrocedieron a medida que los inversores reevaluaron valoraciones en un contexto de expectativas cambiantes sobre los tipos, mientras que Consumo Discrecional (-3,18%) cayó ante la incertidumbre sobre el gasto de los hogares.

Desempeño por Sectores

Fuente: FE Analytics. Todos los índices corresponden a rentabilidad total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 6 de febrero de 2026.

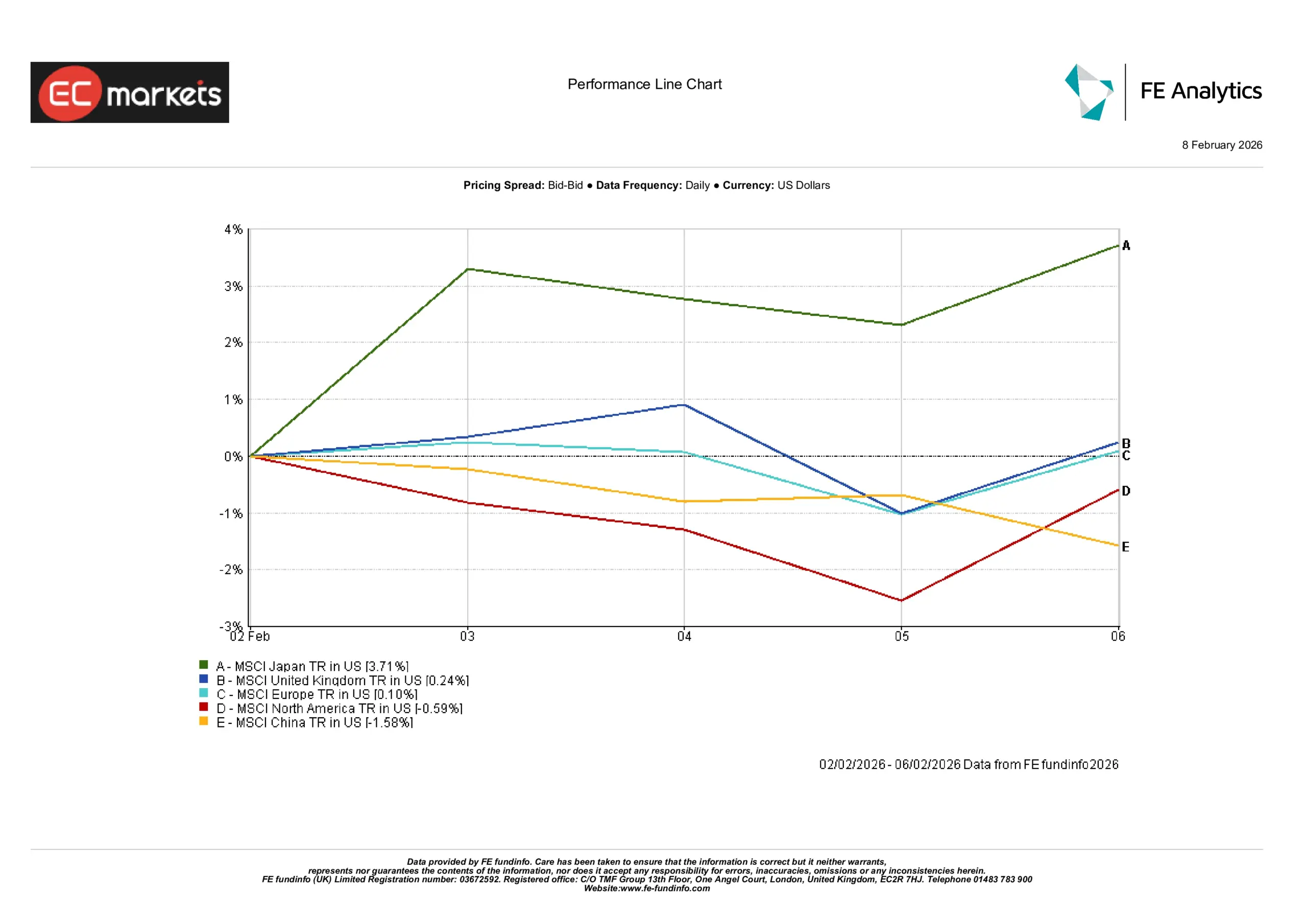

Mercados Regionales

Los retornos regionales estuvieron más dispersos que los principales índices globales esta semana.

Japón lideró con una ganancia del +3,71%, destacando a medida que los inversores miraban más allá del complejo tecnológico estadounidense hacia mercados cuyo desempeño estaba menos ligado a las mismas oscilaciones de acciones de crecimiento. El Reino Unido registró un modesto +0,24%, en línea con el tono más estable del FTSE 100, mientras que Europa quedó prácticamente plana en +0,10% tras la decisión del BCE de mantener la política sin cambios, reforzando una sensación de continuidad más que de sorpresa.

Norteamérica retrocedió un -0,59%, coherente con una semana más débil para las acciones estadounidenses y un entorno de datos más tranquilo tras el retraso del informe de empleo, lo que redujo los anclajes macroeconómicos del sentimiento. China cayó un -1,58%, contribuyendo a un tono más prudente en los Mercados Emergentes, donde el apetito por el riesgo siguió siendo selectivo en lugar de generalizado.

Desempeño Regional

Fuente: FE Analytics. Todos los índices corresponden a rentabilidad total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 6 de febrero de 2026.

Mercados de Divisas

Los movimientos de las divisas fueron relativamente moderados esta semana, determinados más por el tono de los bancos centrales que por un impulso direccional fuerte.

El EUR/USD avanzó un 0,22%, apoyado por el mensaje estable del BCE y la ausencia de grandes sorpresas. La modesta subida del par reflejó una respuesta tranquila a la continuidad de la política más que un cambio en las perspectivas económicas.

El GBP/USD cayó un 0,38%, ya que la libra reaccionó a la ajustada votación del Banco de Inglaterra y a la creciente especulación sobre cuándo podrían comenzar los recortes de tipos. Esto dejó a la libra más débil, con los inversores favoreciendo la claridad frente a la incertidumbre.

El USD/JPY subió un 1,02%, con el yen continuando bajo presión debido a los amplios diferenciales de tipos de interés. Incluso sin datos significativos, el trasfondo monetario general mantuvo al yen en el lado débil.

El GBP/JPY ganó un 0,63%, combinando la moderada debilidad de la libra frente al dólar con la persistente debilidad estructural del yen, dejando al cruce ligeramente al alza en general.

Perspectivas y la Semana por Delante

El próximo punto clave de atención será el informe de empleo de enero de EE. UU. reprogramado, que debería ayudar a aclarar la situación de la demanda laboral tras un periodo de menor flujo de datos. Su publicación también dará a los mercados una visión más clara de cómo es probable que la Fed interprete el impulso económico reciente.

En el Reino Unido y la eurozona, la atención seguirá centrada en los próximos datos de inflación y en la rapidez con la que continúan moderándose las presiones impulsadas por los servicios. Los bancos centrales han sido claros en que las decisiones dependerán de la evidencia y no de las expectativas, por lo que el tono probablemente se mantenga prudente.

Con la temporada de resultados en curso y los datos macroeconómicos volviendo a un ritmo más normal, los mercados podrían seguir siendo selectivos. Más que una tendencia direccional amplia, es posible que los inversores se centren en la resiliencia, la solidez de los balances y la durabilidad de las previsiones de beneficios a medida que el panorama de principios de 2026 se vuelve más claro.