수익률 곡선은 단지 평평한 게 아니다 — 말하고 있다

금융에서 수익률 곡선은 미국 정부가 서로 다른 기간으로 돈을 빌릴 때 드는 비용이 얼마나 되는지를 보여준다. 대부분의 사람들은 수익률 곡선이 역전될 때, 즉 단기 금리가 장기 금리보다 높아질 때에만 이를 접한다. 왜냐하면 그런 패턴은 역사적으로 경기 침체 이전에 나타난 경우가 많았기 때문이다. 하지만 수익률 곡선은 경고 신호를 깜빡이는 것 이상의 역할을 한다. 그것은 시장이 성장, 인플레이션, 그리고 향후 연준 정책을 어떻게 바라보는지에 대한 이야기를 들려주고 있다.

정상적인 환경에서는 곡선이 우상향한다. 투자자들은 더 긴 기간 동안 돈을 빌려주는 것에 대해 추가 보상을 원하며, 이를 “프리미엄(premium)”이라는 완충 장치로 볼 수 있다. 곡선이 가팔라질 때 시장은 대체로 자신감을 시사한다. 더 강한 성장과 더 견조한 인플레이션을 기대하기 때문에 장기 금리가 점차 상승한다. 낙관론이 약해지면 장기 금리가 내려가거나 단기 금리가 오르면서 곡선은 평평해지거나 역전된다. 이는 보통 경기 활동 둔화나 향후 금리 인하에 대한 기대를 반영한다.

곡선의 서로 다른 구간은 서로 다른 힘을 부각시킨다.

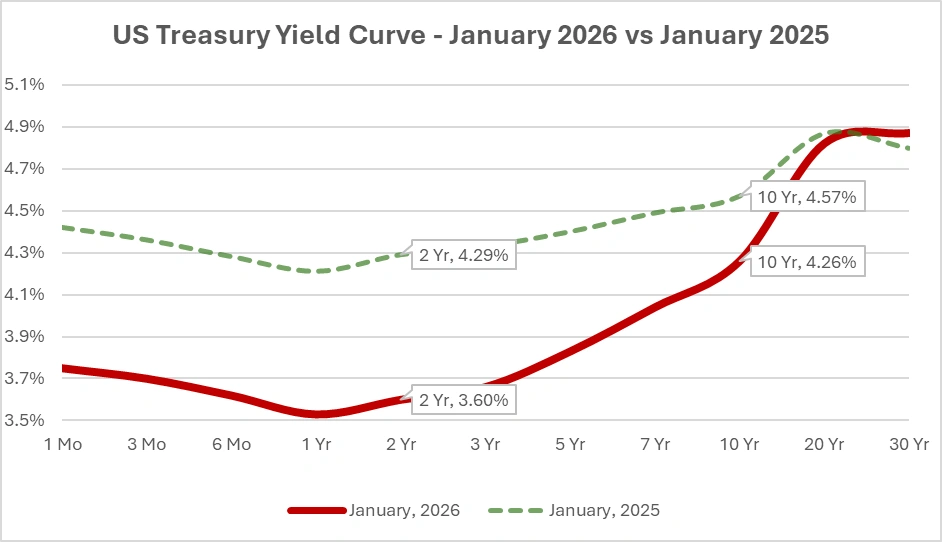

곡선의 형태가 어떻게 바뀌었는지 보여주기 위해, 아래에는 2025년 1월과 2026년 1월의 공식 미 재무부 파(Par) 수익률 곡선을 비교한 자료를 제시한다.

2025년 1월 vs 2026년 1월 파 수익률 곡선 비교 (미 재무부 데이터)

출처: 미국 재무부, 일일 재무부 파 수익률 곡선 금리.

미국 재무부 수익률 곡선: 최신치와 1년 전을 비교해, 만기 전 구간에서의 변화가 성장, 인플레이션, 정책에 대한 시장 전망을 어떻게 형성하는지 보여준다.

2025년 1월에서 2026년 1월 사이 단기 만기 구간에서의 하락은, 인플레이션이 둔화되자 투자자들이 더 완화적인 정책에 대비하며 연준의 금리 인하 가능성을 가격에 반영하기 시작했음을 보여준다.

전단(Front end), 즉 국채 단기물부터 2년물까지는 트레이더들이 연준이 다음에 무엇을 할지에 대해 어떻게 믿고 있는지를 사실상 투표처럼 보여준다. 투자자들이 금리 인하를 예상하면 단기물을 매수해 그 구간의 수익률을 끌어내린다. 그래서 2년물 수익률은 연준의 향후 움직임을 가장 잘 나타내는 시장 지표로 자주 언급된다. 잘 알려진 2s/10s 스프레드는 트레이더들이 연준이 추후 완화로 전환할 것으로 기대할 때 역전되는 경향이 있다.

더 먼 구간에서는 5s/30s와 같은 구간이 장기 성장, 인플레이션, 그리고 기간 프리미엄(term premium)의 방향에 대한 장기적 관점에 더 크게 반응한다. 이 만기들은 다음 연준 회의보다는 투자자들이 수년 뒤 경제가 어디로 향할지를 어떻게 보는지와 더 관련이 있다. 또한 곡선의 장기 구간은 인구 구조 변화, 글로벌 저축 패턴, 국채 공급 변화와 같은 구조적 요인에도 반응하는데, 이런 요인들은 경제 지표가 엇갈릴 때에도 장기 금리에 영향을 줄 수 있다. 그 결과 트레이더들은 이 만기 구간을 통해 시장이 경제 모멘텀의 지속적인 전환을 가격에 반영하는지, 아니면 단순히 일시적 잡음에 반응하는지 판단하곤 한다.

곡선 변화는 맥락도 필요하다. 곡선이 가팔라지는 것은 보통 성장에 대한 낙관을 반영하지만, 장기 인플레이션 우려가 다시 커지면서 장기 금리가 급등해 나타난 경우에는 오히려 문제 신호일 수도 있다. 역전 역시 자동으로 경기 침체를 의미한다고 볼 수 없다. 그것은 단지 시장이 미래에 단기 금리가 내려갈 것으로 예상한다는 뜻이며, 보통 인플레이션이 식고 있거나 기간 프리미엄이 비정상적으로 낮을 때 나타난다. 최근 사이클에서는 낮아진 기간 프리미엄 때문에 역전이 더 흔해졌고, 예측 지표로서의 신뢰도도 낮아졌다.

수익률 곡선을 제대로 이해하려면, 트레이더들은 이를 다른 신호들과 함께 본다. 실질 금리(real yields), 인플레이션 기대(브레이크이븐), 그리고 연방기금금리 선물(Fed Funds futures)은 곡선의 움직임이 성장 기대, 인플레이션 재가격화, 또는 정책에 대한 추측 중 무엇에 의해 주도되는지를 드러내는 데 도움을 준다. 이는 2023년과 2024년에 수익률 곡선이 역전된 상태에서도 주식이 급등했던 이유를 설명해준다. 투자자들은 임박한 침체라기보다 인플레이션 둔화와 결국의 금리 인하를 가격에 반영하고 있었던 것이다. 역사적으로 주식은 역전 기간에도 양호한 성과를 보인 경우가 많았고, 시장은 짧은 스트레스 구간 이후 빠르게 회복하는 경우가 흔했다.

핵심 요약: 수익률 곡선은 단순한 초록불/빨간불 신호가 아니다. 가팔라진 곡선은 경제 전망에 대한 자신감을 반영할 수도 있고, 인플레이션 우려를 나타낼 수도 있다. 평평하거나 역전된 곡선은 문제를 의미할 수도 있고, 단지 향후 더 완화적인 통화정책 기대를 반영하는 것일 수도 있다. 진짜 신호는 곡선의 어느 구간이 움직이고 있으며 그 이유가 무엇인지 파악하는 데 있다. 수익률 곡선을 단순한 경보음이 아니라 성장, 인플레이션, 정책에 대한 채권시장의 전향적 서사로 생각해보자.

2026년이 전개되면서 시장은 곡선이 성장 개선 때문에 가팔라지는지, 아니면 장기 인플레이션 기대가 상승하면서 가팔라지는지를 지켜볼 것이다. 이 구분은 중요하며, 채권시장이 다음에 보내는 메시지가 안도감을 줄지 경고가 될지를 결정하게 된다.