Los bancos centrales divergen mientras los mercados reajustan las trayectorias de política | Resumen semanal del mercado: 15–19 de diciembre de 2025

Panorama Económico y Macroeconómico

Los mercados cerraron la penúltima semana completa de negociación de 2025 lidiando con un tema definitorio: la divergencia de políticas. A pesar de varios posibles catalizadores de volatilidad, los inversores mantuvieron en gran medida sus posiciones existentes, y los datos macroeconómicos mixtos de EE. UU. no lograron forzar una revalorización significativa de cara al cierre del año.

Una inusual doble publicación de las Nóminas No Agrícolas de EE. UU. fue el principal foco macroeconómico. Los datos confirmaron que las condiciones del mercado laboral estadounidense siguen siendo débiles, pero la desaceleración no fue lo suficientemente pronunciada como para alterar las expectativas sobre la senda de relajación de la Reserva Federal. Como resultado, la probabilidad de un recorte de tipos en marzo de 2026 se mantiene cerca de un 50-50, y los mercados evitaron el repunte de volatilidad que algunos anticipaban.

Otros datos de EE. UU. reforzaron el panorama mixto. Las ventas minoristas sorprendieron al alza, con el grupo de control aumentando un 0,8% intermensual, el mayor incremento desde junio. Esta resiliencia puso de relieve una cada vez más evidente dinámica de consumo en forma de K: los hogares de mayores ingresos continúan beneficiándose de la fortaleza del mercado bursátil, mientras que los consumidores de menores ingresos siguen bajo presión por el elevado coste de la vida, la inseguridad laboral y una confianza más débil.

La divergencia entre bancos centrales siguió siendo un tema clave. El Banco de Japón subió los tipos en 25 pb hasta el 0,75%, reforzando la confianza en que la normalización de la política avanza. En contraste, el Banco de Inglaterra recortó los tipos en 25 pb hasta el 3,75%, aunque una votación muy ajustada subrayó las discrepancias internas y sugirió una senda de relajación cautelosa. El Banco Central Europeo mantuvo los tipos sin cambios, conservando una postura dependiente de los datos de cara a 2026.

En conjunto, el telón de fondo macroeconómico sigue estando finamente equilibrado: las condiciones del mercado laboral se están suavizando, el progreso de la inflación es desigual y las trayectorias de política son cada vez más asincrónicas.

Renta Variable, Bonos y Materias Primas

Los mercados bursátiles globales cerraron la semana modestamente al alza, aunque el desempeño varió de forma significativa entre regiones y sectores.

Las acciones estadounidenses atravesaron una semana en dos fases. La presión inicial, especialmente sobre los valores sensibles a los tipos y los cíclicos, dio paso a un rebote a finales de semana, liderado por la tecnología de gran capitalización y las acciones vinculadas a la IA. El Nasdaq recuperó las pérdidas previas, mientras que los índices más amplios terminaron la semana ligeramente en positivo.

Los mercados de bonos reflejaron una creciente dispersión de políticas más que una narrativa uniforme de relajación. Los rendimientos a corto plazo del Reino Unido cayeron tras el recorte del BoE, los rendimientos japoneses subieron después de la subida del BoJ y los rendimientos de EE. UU. se mantuvieron relativamente en rango, mientras los inversores equilibraban expectativas de inflación más bajas frente a señales de crecimiento resiliente.

En materias primas, el oro se mantuvo bien respaldado, sosteniéndose en niveles elevados en medio de menores rendimientos reales y una demanda continua de diversificación y cobertura contra la inflación. Los precios del petróleo retrocedieron, presionados por las persistentes preocupaciones sobre la demanda global y una oferta abundante, a pesar de los riesgos geopolíticos en curso. Los mercados de criptomonedas fueron volátiles, con fuertes movimientos intrasemanales que reflejaron una liquidez más reducida y sensibilidad a los cambios macroeconómicos globales.

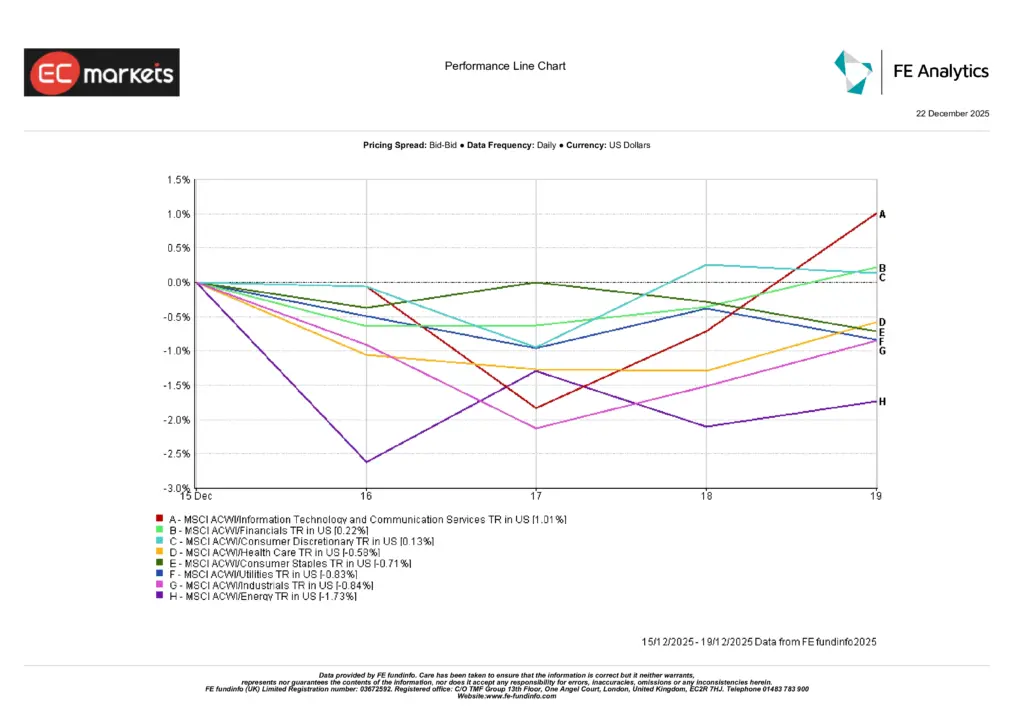

Desempeño por Sectores

El desempeño sectorial reforzó el tema de rotación más que de rally.

Tecnología de la Información y Servicios de Comunicación lideraron las ganancias, subiendo 1,01%, apoyados por el rebote de la tecnología de gran capitalización a finales de semana. Finanzas avanzó 0,22%, beneficiándose modestamente de un sentimiento estable, mientras que Consumo Discrecional subió 0,13%, respaldado por un gasto general resistente.

En el lado negativo, los sectores defensivos y cíclicos quedaron rezagados. Salud cayó 0,58%, Consumo Básico descendió 0,71% y Servicios Públicos bajó 0,83%. Industriales retrocedió 0,84%, mientras que Energía fue el sector más débil, cayendo 1,73%, presionado por precios del petróleo más bajos y preocupaciones sobre la demanda.

La dispersión pone de relieve un entorno de mercado cada vez más selectivo, impulsado por la disciplina de valoración y el posicionamiento a corto plazo, más que por un apetito de riesgo generalizado.

Fuente: FE Analytics. Todos los índices en retorno total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 19 de diciembre de 2025.

Mercados Regionales

El desempeño de la renta variable por regiones fue mixto, reflejando la divergencia de políticas, los movimientos de divisas y el posicionamiento de fin de año.

El Reino Unido lideró los retornos regionales, con el MSCI Reino Unido subiendo un 1,28% (USD), respaldado por la exposición a valor y la dinámica cambiaria tras el recorte de tipos del Banco de Inglaterra. Europa ex-Reino Unido le siguió, ganando 0,42%, ya que los inversores reaccionaron con calma a la postura estable del BCE.

Norteamérica avanzó ligeramente un 0,31%, con la fortaleza de la tecnología estadounidense a finales de semana compensando la cautela previa, mientras que China registró una ganancia marginal del 0,07%, ya que la persistente debilidad de la demanda interna siguió limitando el potencial alcista.

Japón tuvo un desempeño significativamente inferior, con el MSCI Japón cayendo un 3,05%, al reaccionar negativamente los mercados a la subida de tipos del Banco de Japón, a un yen más fuerte y a la toma de beneficios tras un fuerte desempeño previo en el trimestre.

Fuente: FE Analytics. Todos los índices en retorno total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos a 19 de diciembre de 2025.

Mercados de Divisas

Los mercados de divisas reflejaron un dólar estadounidense más firme y una notable debilidad del yen, impulsados por la divergencia de políticas y una revalorización contenida de los recortes de tipos. El Índice del Dólar subió alrededor de un 0,5% en la semana, ya que la doble publicación de las nóminas no justificó expectativas de una relajación más agresiva en 2026.

El yen japonés fue el que peor desempeño mostró, con el USD/JPY subiendo aproximadamente un 1,5%, al reaccionar negativamente los mercados a la orientación de subida de tipos del Banco de Japón y seguir centrados en amplios diferenciales de rendimiento. En Europa, el euro se debilitó modestamente, con el EUR/USD a la baja tras la postura estable del BCE, mientras que la libra esterlina se mantuvo en general estable, dado que el recorte del BoE ya estaba mayormente descontado y la atención se desplazó al ritmo de la futura relajación.

En conjunto, los movimientos en FX reflejaron trayectorias de política relativas más que un cambio en el sentimiento global de riesgo, con el posicionamiento de fin de año reforzando las tendencias existentes.

Perspectivas y la Semana por Delante

Con el fin de año acercándose y la liquidez reduciéndose, los mercados parecen cada vez más sensibles a los datos incrementales y a las señales de política. Los temas clave de cara a los últimos días de negociación de 2025 incluyen:

- La reevaluación continua de la normalización de la política en Japón y sus efectos de contagio

- El escrutinio de la dinámica de crecimiento e inflación del Reino Unido tras el recorte del BoE

- El enfoque continuo en los datos laborales y de inflación de EE. UU. para validar las expectativas de una mayor relajación en 2026

A medida que las trayectorias de los bancos centrales continúan divergiendo, la volatilidad podría mantenerse elevada, reforzando la importancia de un posicionamiento selectivo y una gestión disciplinada del riesgo de cara al nuevo año.