Chúng ta có đang bước vào chu kỳ hạ cánh mềm kéo dài nhiều năm không?

Trong hai năm qua, các nhà đầu tư đã tranh luận xem tăng trưởng kinh tế liệu có thể duy trì trong khi lạm phát hạ nhiệt hay không. Các ngân hàng trung ương đang cố gắng kiểm soát lạm phát mà không gây ra suy thoái, và khi áp lực giá giảm xuống, thị trường tiếp tục đặt câu hỏi: liệu lần này có khác không?

Tăng trưởng GDP thực (Toàn cầu)

Nguồn: IMF, World Economic Outlook (Tháng 10/2025), từ IMF DataMapper.

Lợi nhuận doanh nghiệp: Sự kiên cường và lan tỏa

Một trong những trụ cột của kịch bản hạ cánh mềm là sự kiên cường đáng ngạc nhiên của lợi nhuận doanh nghiệp. Các công ty không chỉ trụ vững mà còn phát triển mạnh nhờ biên lợi nhuận ổn định và hiệu quả tăng lên. Các doanh nghiệp thuộc S&P 500 đã duy trì biên lợi nhuận ròng trên 12% trong năm quý liên tiếp. Sau giai đoạn bị lạm phát đè nén năm 2022, doanh nghiệp nhanh chóng tối ưu hóa hoạt động để bảo vệ lợi nhuận. Năng suất tăng và chi phí được kiểm soát giúp duy trì quyền định giá. Đến năm 2025, khoảng 88% doanh nghiệp ứng dụng AI ở nhiều mức độ, mang lại hiệu quả sản xuất cao hơn.

Doanh thu cũng tốt hơn nhiều so với kỳ vọng. Một số lượng lớn doanh nghiệp đã vượt dự báo — khoảng 81% doanh nghiệp trong S&P 500 vượt ước tính về lợi nhuận và doanh thu trong quý 2/2025. Châu Âu và các khu vực khác có sự phân hóa, nhưng nhìn chung lợi nhuận doanh nghiệp vẫn khá vững vàng. Các công ty thích nghi nhanh — cắt giảm chi phí khi cần, đầu tư khi có hiệu quả và đẩy mạnh đổi mới.

Người tiêu dùng: Mạnh mẽ nhưng không đồng đều

Người tiêu dùng vẫn duy trì sức chi tiêu tốt hơn kỳ vọng. Tỷ lệ thất nghiệp vẫn gần mức thấp kỷ lục ở nhiều quốc gia và thị trường lao động tiếp tục thắt chặt. Mức tăng lương đã chậm lại nhưng ở nhiều nơi, thu nhập thực tế đã tăng trở lại. Tại Mỹ, thu nhập thực tế đang tăng trưởng. Nhiều hộ gia đình bước vào giai đoạn này với nền tảng tài chính ổn định nhờ tái cấp vốn với lãi suất thấp trong đại dịch.

Tuy nhiên, không phải ai cũng thuận lợi như nhau. Các hộ thu nhập thấp bị áp lực nặng nề hơn. Nợ thẻ tín dụng tăng. Vì vậy, dù chi tiêu tổng thể có vẻ ổn định, nhưng lợi ích lại phân bổ không đều. Các tín hiệu căng thẳng xuất hiện — nợ xấu tăng, tiết kiệm giảm — nhưng dữ liệu toàn cảnh vẫn cho thấy sự bền bỉ. Niềm tin người tiêu dùng giảm nhẹ nhưng chưa sụp đổ. Hạ cánh mềm không có nghĩa ai cũng tiếp đất nhẹ nhàng, nhưng vẫn tốt hơn rất nhiều so với một cuộc suy thoái toàn diện.

Bước chuyển của ngân hàng trung ương

Có lẽ phần thú vị nhất của chu kỳ này là động thái tiếp theo của các ngân hàng trung ương. Thông thường, việc cắt giảm lãi suất diễn ra khi kinh tế suy yếu. Lần này có thể khác: cắt giảm lãi suất ngay cả khi kinh tế vẫn mạnh. Giữa thập niên 1990 là ví dụ tiêu biểu: năm 1995, Fed chuyển hướng bằng loạt động thái “giảm lãi suất giữa chu kỳ”, giúp kéo dài thời kỳ mở rộng kinh tế. Điều tương tự có thể diễn ra hiện nay. Nếu lạm phát tiếp tục giảm và tăng trưởng chỉ chậm lại nhẹ, ngân hàng trung ương có thể giảm lãi suất về mức trung tính. Một số đã bắt đầu quá trình này. Khi áp lực giá hạ nhiệt, lập luận cho việc bình thường hóa chính sách càng có sức nặng.

Lãi suất thấp hơn sẽ dần dần giảm chi phí vay, hỗ trợ cả hộ gia đình và doanh nghiệp. Với những công ty có khoản nợ đáo hạn lớn giai đoạn 2025–2026, tái cấp vốn sẽ bớt khó khăn hơn. Tuy nhiên, chu kỳ cắt giảm lãi suất có thể diễn ra chậm và phụ thuộc dữ liệu. Nếu lạm phát giảm tiếp và sản lượng duy trì ổn định, sự nới lỏng có kiểm soát này có thể kéo dài thời kỳ tăng trưởng kinh tế.

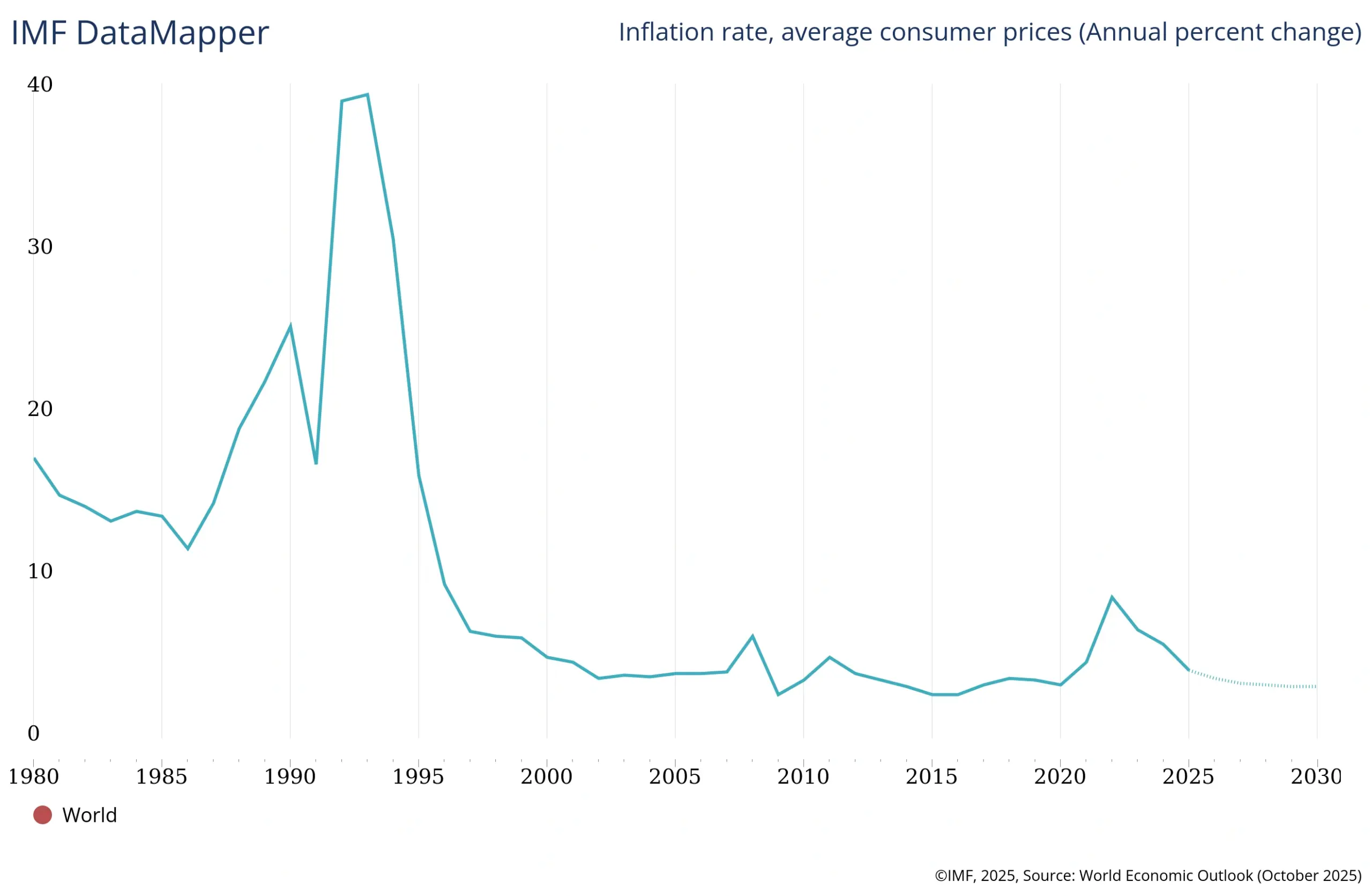

Lạm phát toàn cầu (Giá tiêu dùng trung bình)

Nguồn: IMF, World Economic Outlook (Tháng 10/2025), từ IMF DataMapper.

Phản ứng của thị trường

Hạ cánh mềm thường là kịch bản lý tưởng cho thị trường. Khi lạm phát giảm mà không kéo theo suy thoái, thị trường chứng khoán thường phản ứng tích cực. Chúng ta đã thấy giá cổ phiếu tăng khi lạm phát hạ nhiệt. Nhà đầu tư bớt lo ngại về các đợt tăng lãi suất mạnh, và lợi nhuận doanh nghiệp vẫn không cho thấy dấu hiệu suy giảm đáng kể.

Trong khi đó, thị trường trái phiếu bước vào giai đoạn mới. Lợi suất thường giảm khi chu kỳ tăng lãi suất kết thúc và cắt giảm bắt đầu, từ đó hỗ trợ giá trái phiếu. Nếu ngân hàng trung ương chuyển sang chính sách trung lập, thu nhập cố định — đặc biệt là kỳ hạn dài — có thể hưởng lợi. Nếu việc nới lỏng diễn ra do tăng trưởng ổn định chứ không phải khủng hoảng, đà tăng của trái phiếu có thể vừa phải nhưng bền vững.

Thị trường tiền tệ cũng đang điều chỉnh. Tỷ giá thường phản ánh chênh lệch lãi suất và khẩu vị rủi ro toàn cầu. Khi Fed tiến gần đến cuối chu kỳ tăng lãi suất, đồng USD bắt đầu suy yếu. Nếu Mỹ giảm lãi suất sớm hơn châu Âu hoặc Anh, xu hướng này có thể mạnh lên. Nhà giao dịch sẽ theo dõi sát tín hiệu lãi suất, đặc biệt khi các con đường chính sách tiền tệ bắt đầu phân kỳ. Một số biến động mạnh của tiền tệ trong hai năm qua có thể dần được xóa bỏ.

Những rủi ro còn tồn tại

Hạ cánh mềm không phải là điều chắc chắn. Lạm phát có thể dai dẳng lâu hơn, đặc biệt trong lĩnh vực dịch vụ, khiến ngân hàng trung ương trì hoãn cắt giảm lãi suất. Căng thẳng địa chính trị có thể bùng phát trở lại và làm rung chuyển thị trường. Chi phí đi vay cao có thể khiến một số doanh nghiệp hoặc chính phủ gặp khó khi tái cấp vốn cho nợ.

Một giai đoạn mới?

Lợi nhuận doanh nghiệp mạnh mẽ, chi tiêu tiêu dùng ổn định và khả năng cắt giảm lãi suất dần dần cho thấy một thời kỳ hạ cánh mềm kéo dài. Không có gì đảm bảo, nhưng các điều kiện đang dần hội tụ. Nếu điều này diễn ra, nó sẽ nhắc chúng ta rằng chu kỳ mở rộng kinh tế không tự kết thúc chỉ vì nó đã kéo dài quá lâu.