Adakah Kita Sedang Memasuki Kitaran Pendaratan Lembut Berbilang Tahun?

Dalam dua tahun yang lalu, para pelabur telah berbincang sama ada pertumbuhan ekonomi mampu kekal kukuh sementara inflasi semakin reda. Bank pusat cuba mengawal inflasi tanpa mencetuskan kemelesetan, dan apabila tekanan harga semakin berkurang, pasaran terus bertanya: adakah kali ini berbeza?

Pertumbuhan KDNK Sebenar (Dunia)

Sumber: IMF, World Economic Outlook (Oktober 2025), melalui IMF DataMapper.

Pendapatan Korporat: Ketahanan dan Kelebaran

Salah satu sokongan utama kepada senario pendaratan lembut ialah ketahanan pendapatan korporat yang mengejutkan. Syarikat bukan sahaja bertahan, malah ramai yang berkembang maju dengan margin keuntungan yang stabil dan peningkatan kecekapan. Syarikat dalam S&P 500 mengekalkan margin keuntungan bersih melebihi 12% selama lima suku berturut-turut. Selepas tekanan inflasi pada tahun 2022, syarikat bergerak pantas menyusun semula operasi untuk melindungi keuntungan. Produktiviti meningkat dan kos kekal rendah, membolehkan mereka mengekalkan kuasa penetapan harga. Menjelang 2025, sekitar 88% syarikat menggunakan AI dalam beberapa kapasiti untuk meningkatkan produktiviti.

Hasil syarikat juga lebih kukuh daripada jangkaan. Pelbagai syarikat mengatasi ramalan — kira-kira 81% syarikat S&P 500 mengatasi anggaran pendapatan dan hasil pada S2 2025. Eropah dan wilayah lain menunjukkan prestasi bercampur-campur, tetapi secara keseluruhan, keuntungan korporat masih kukuh. Syarikat telah menyesuaikan dengan cepat — memotong kos apabila perlu, melabur apabila menguntungkan, dan mengadaptasi inovasi.

Pengguna: Kuat, Tetapi Tidak Sekata

Pengguna menunjukkan daya tahan lebih baik daripada yang dijangka. Kadar pengangguran masih hampir ke paras terendah sejarah di banyak negara dan pasaran buruh kekal ketat. Kenaikan gaji tidak setinggi sebelum ini, namun di banyak tempat, gaji kini mengatasi inflasi. Sebagai contoh, di Amerika Syarikat, pendapatan sebenar semakin meningkat. Ramai isi rumah juga berada dalam keadaan kewangan yang lebih baik selepas pembiayaan semula pada kadar rendah semasa pandemik.

Namun, tidak semua orang merasakannya sama rata. Isi rumah berpendapatan rendah lebih terbeban. Hutang kad kredit meningkat. Jadi, walaupun perbelanjaan keseluruhan kelihatan baik, manfaatnya tidak dinikmati secara seimbang. Terdapat tanda-tanda tekanan seperti peningkatan kegagalan pembayaran dan pengurangan simpanan, tetapi data keseluruhannya masih menunjukkan ketahanan. Keyakinan pengguna merosot, tetapi tidak menjunam. Pendaratan lembut tidak bermaksud semua orang mendarat dengan lembut, tetapi ia masih jauh lebih baik daripada kemelesetan penuh.

Peralihan Dasar Bank Pusat

Bahagian yang paling menarik dalam kitaran ini mungkin ialah apa yang bank pusat akan lakukan selepas ini. Biasanya, pemotongan kadar berlaku apabila ekonomi melemah. Kali ini mungkin berbeza: kita mungkin melihat pemotongan ketika ekonomi masih kukuh. Pertengahan 1990-an menjadi rujukan berguna — pada tahun 1995, Federal Reserve melakukan pemotongan kadar “pertengahan kitaran” yang membantu meneruskan pertumbuhan ekonomi. Kita mungkin menyaksikan senario sama sekarang. Jika inflasi terus mereda dan pertumbuhan hanya sederhana, bank pusat mungkin menurunkan kadar kembali ke tahap neutral. Sesetengah daripada mereka sudah memulakan perubahan ini. Dengan tekanan harga yang semakin reda, hujah untuk menormalkan dasar semakin kukuh.

Kadar faedah lebih rendah akan mengurangkan kos pinjaman secara beransur-ansur, memberi kelegaan kepada isi rumah dan perniagaan. Bagi syarikat dengan hutang matang pada 2025-2026, pembiayaan semula akan menjadi kurang membebankan. Walau bagaimanapun, sebarang kitaran pemotongan kadar mungkin perlahan dan berdasarkan data. Jika inflasi terus menurun dan pengeluaran kekal stabil, pelonggaran berperingkat ini boleh menyokong pertumbuhan ekonomi yang lebih panjang.

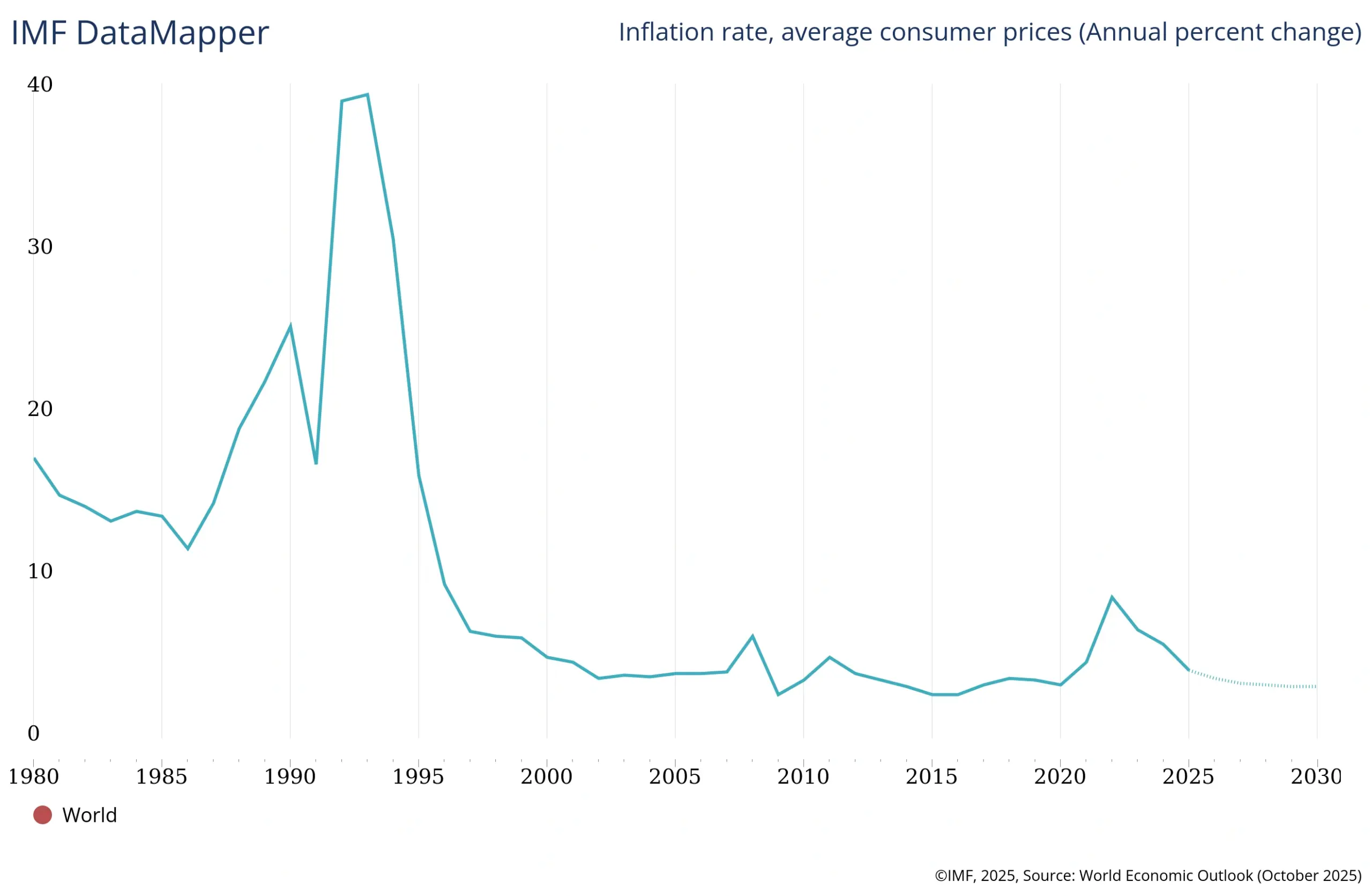

Inflasi Global (Purata Harga Pengguna)

Sumber: IMF, World Economic Outlook (Oktober 2025), melalui IMF DataMapper.

Bagaimana Pasaran Bertindak Balas

Pendaratan lembut selalunya merupakan senario ideal bagi pasaran. Apabila inflasi reda tanpa menyebabkan kemelesetan, ekuiti biasanya bertindak balas dengan baik. Pasaran saham telah pun meningkat apabila inflasi menurun. Pelabur kini kurang bimbang tentang kenaikan kadar faedah yang agresif dan keuntungan syarikat masih belum menunjukkan kemerosotan ketara.

Pasaran bon pula memasuki fasa baharu. Hasil bon lazimnya jatuh apabila kenaikan kadar berhenti dan pemotongan kadar bermula, meningkatkan harga bon. Jika bank pusat beralih kepada dasar neutral, pendapatan tetap berpotensi mendapat manfaat, terutamanya dalam segmen tempoh matang yang lebih panjang. Jika pelonggaran disokong oleh pertumbuhan stabil dan bukan krisis, kenaikan dalam pasaran bon mungkin sederhana tetapi stabil.

Pasaran mata wang juga menyesuaikan diri. Kadar pertukaran biasanya mencerminkan perbezaan kadar faedah dan selera risiko global. Apabila kitaran kenaikan kadar Fed mendekati penghujungnya, dolar mula melemah. Jika pemotongan kadar di AS berlaku lebih awal daripada di Eropah atau UK, trend itu boleh berlanjutan. Pedagang akan memerhati dengan teliti isyarat dasar kadar faedah, terutamanya apabila hala tuju dasar mula berbeza. Pergerakan mata wang yang besar dalam dua tahun kebelakangan ini mungkin mula berbalik.

Risiko Yang Masih Wujud

Pendaratan lembut bukanlah sesuatu yang pasti. Inflasi mungkin kekal lebih lama daripada jangkaan, terutamanya dalam sektor perkhidmatan, dan ini boleh menyebabkan bank pusat menangguhkan pemotongan kadar. Ketegangan geopolitik boleh meningkat dan mengganggu pasaran. Selain itu, kos pinjaman yang lebih tinggi boleh menyukarkan sesetengah syarikat atau kerajaan untuk membiayai semula hutang mereka.

Fasa Baharu?

Pendapatan korporat yang kukuh, perbelanjaan pengguna yang stabil dan kemungkinan pemotongan kadar secara beransur-ansur menunjukkan pendaratan lembut yang boleh berpanjangan. Ia tidak dijamin, tetapi syarat-syaratnya semakin selari. Jika ia berlaku, ia akan mengingatkan kita bahawa pengembangan ekonomi tidak semestinya berakhir hanya kerana ia telah berlangsung lama.