私たちは複数年にわたるソフトランディング局面に入っているのか?

過去2年間、投資家たちは、インフレが落ち着く中で経済成長が本当に維持できるのかどうかを議論し続けてきました。中央銀行は景気後退を引き起こすことなくインフレを抑えようと努めており、価格圧力が和らぐ中、市場は問い続けています:今回は違うのか?

実質GDP成長率(世界)

出典:IMF「世界経済見通し」(2025年10月)、IMF DataMapperより

企業利益:強靭性と広がり

ソフトランディング期待を支える柱の1つは、企業利益の驚くべき強さです。企業は単に耐えているだけでなく、安定した利益率と効率向上により成長しています。S&P500企業は、5四半期連続で12%以上の純利益率を維持しています。2022年のインフレ圧力に直面した後、企業は迅速に業務を効率化し収益性を守りました。生産性が向上し、コストが抑えられ、価格決定力が維持されました。2025年には約88%の企業がAIを活用し、生産性向上を実現しています。

売上も予想以上に堅調です。多くの企業が市場予想を上回り、2025年第2四半期にはS&P500企業の約81%が売上高と利益の予想を上回りました。欧州など他地域ではばらつきがあるものの、全体的に企業利益は依然として強いです。企業は必要に応じてコストを削減し、収益性がある場合は投資し、革新を積極的に取り入れています。

消費者:強いが不均一

消費者は多くの予想を上回る強さを示しています。多くの国で失業率は歴史的低水準にあり、労働市場は逼迫しています。賃金の上昇ペースは鈍化しているものの、多くの地域で賃金がインフレを上回っています。例えば米国では実質賃金が再び増加しています。また、パンデミック中に低金利で借り換えを行った家庭が多く、財務状況も比較的良好です。

しかし、すべての人にとって順調というわけではありません。低所得世帯はより大きな負担を感じています。クレジットカード残高は増加しています。総消費は堅調に見えますが、恩恵は均等に分配されていません。延滞増加や貯蓄減少といったストレスの兆候もありますが、大局的には回復力が維持されています。消費者信頼感は低下したものの、急落には至っていません。ソフトランディングは全員が「やさしく着地」できることを意味しませんが、深刻な景気後退よりははるかに良い結果です。

中央銀行の政策転換

今回のサイクルで最も興味深い点は、中央銀行の次の動きです。通常、利下げは経済が弱まったときに実施されますが、今回は違う可能性があります:経済がなお堅調な中で利下げが行われるかもしれません。1990年代半ばは良い参考例です。1995年、米連邦準備制度は一連の「中間期利下げ」を行い、景気拡大を延長させました。今回も同様の展開が起こるかもしれません。インフレが緩和し成長が緩やかに鈍化するだけなら、中央銀行は金利を中立水準に戻すことを選択する可能性があります。一部の中央銀行はすでにその方向へ動き始めています。物価圧力が弱まり、政策正常化の根拠が強まっています。

利下げは借入コストを徐々に低下させ、家計と企業の負担を軽減します。特に2025〜2026年にかけて大規模な債務償還を控える企業は再調達が容易になるでしょう。ただし利下げサイクルはゆっくりと、データに基づいて進む可能性があります。インフレが引き続き鈍化し生産が安定すれば、こうした緩やかな緩和はより長い景気拡大を支える可能性があります。

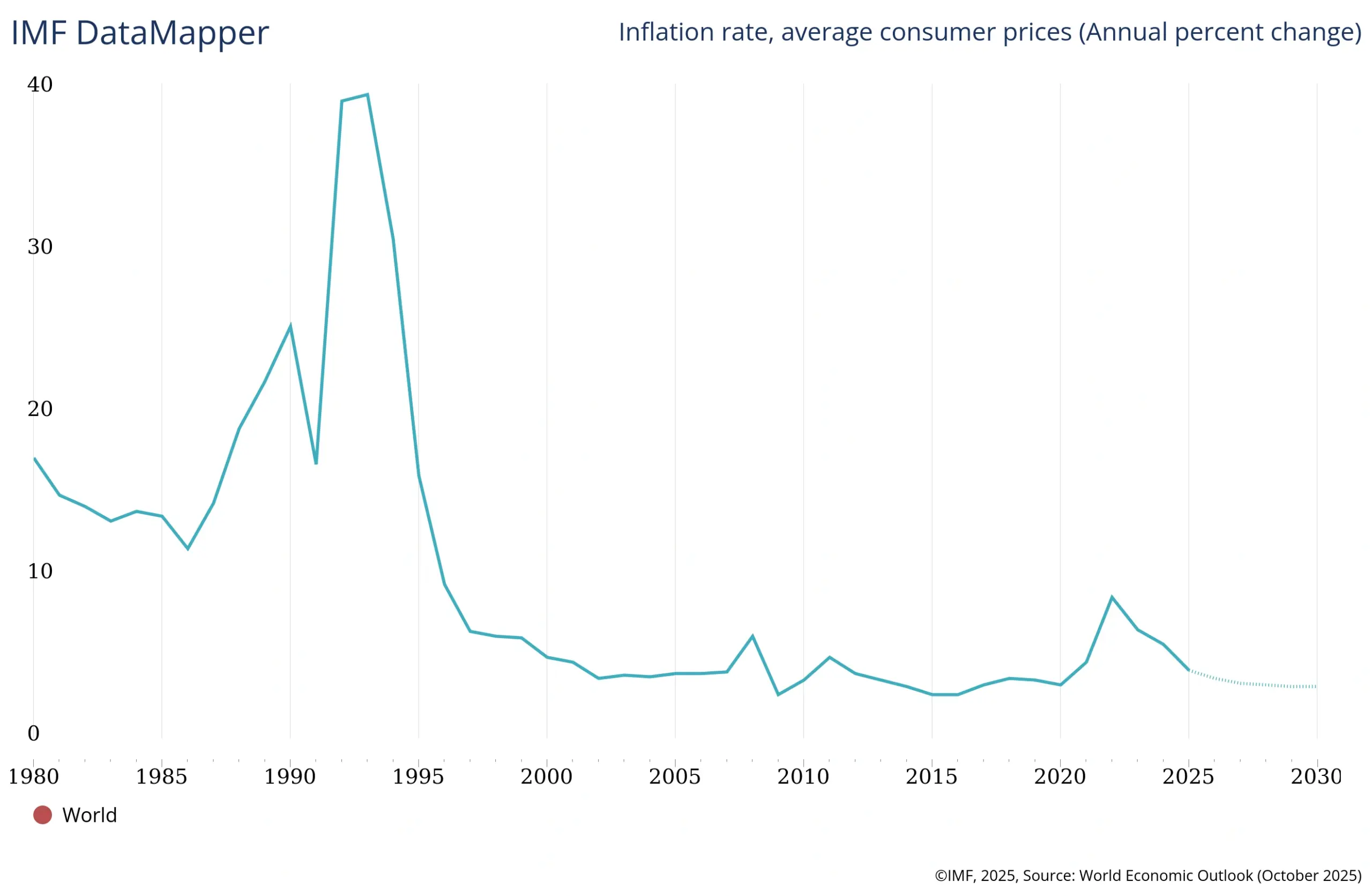

世界インフレ率(消費者物価平均)

出典:IMF「世界経済見通し」(2025年10月)、IMF DataMapperより

市場の反応

ソフトランディングは市場にとって理想的なシナリオです。インフレが落ち着き、不況を回避できる場合、株式市場は概して好調となります。実際、インフレが冷え込むにつれ株価は上昇してきました。投資家の急速な利上げへの懸念は薄れ、企業業績も急激な悪化を示していません。

一方、債券市場は新たな局面に入っています。利上げが終わり利下げが始まると、利回りは一般的に低下し債券価格は上昇します。中央銀行が政策を中立に戻す場合、特に長期債に恩恵が及ぶ可能性があります。危機ではなく安定成長に基づく緩和であれば、債券市場の上昇は緩やかですが安定的でしょう。

為替市場も調整が進んでいます。為替レートは金利差やリスク選好の変化を反映します。FRBの利上げサイクル終了が近づく中、ドルは弱含んでいます。もし米国が欧州や英国より先に利下げを行えば、この傾向はさらに強まる可能性があります。金融政策の道筋が分岐し始める局面では、投資家は金利シグナルをより注視するでしょう。過去2年間の大きな為替変動は徐々に巻き戻されるかもしれません。

残るリスク

ソフトランディングは確実ではありません。特にサービスインフレが予想以上に長引くと、中央銀行は利下げを遅らせる可能性があります。地政学的緊張が再燃し市場を揺るがす可能性もあります。また高い借入コストにより、企業や政府が債務の借り換えに苦しむ場合もあります。

新たな局面へ?

強い企業利益、安定した消費支出、そして緩やかな利下げの可能性は、長期的なソフトランディングを示唆しています。確実ではありませんが、条件は整いつつあります。もし実現すれば、経済拡大は「長く続いたから終わる」というものではないことを思い出させることになるでしょう。