Thị trường cân bằng giữa kỳ vọng giảm lãi suất và lo ngại tăng trưởng | Tổng kết tuần: 1–5 tháng 12 năm 2025

Tổng quan kinh tế

Với dữ liệu bị trì hoãn lâu nay cuối cùng đã được công bố sau thời gian chính phủ đóng cửa, nhà đầu tư hoan nghênh dấu hiệu lạm phát giảm tốc; PCE lõi chỉ tăng +0,3% trong tháng 9. Các khảo sát tâm lý đầu tháng 12 có cải thiện, nhưng sự yếu đi của thị trường lao động vẫn kéo dài. Thị trường kỳ vọng Fed sẽ hạ lãi suất 25 điểm cơ bản tại cuộc họp ngày 9–10 tháng 12. Sự lạc quan vẫn mong manh, nhưng hầu hết nhà giao dịch hiện dự đoán lần cắt giảm thứ ba liên tiếp khi Fed tìm cách hỗ trợ nền kinh tế đang chậm lại.

Lạm phát khu vực đồng euro tăng nhẹ lên 2,2%, trong khi lõi giữ gần 2,4%, củng cố sự thận trọng của ECB. Thị trường dự đoán không thay đổi lãi suất trong cuộc họp ngày 18 tháng 12. Tăng lương chậm lại và giá năng lượng mềm hơn cho thấy lạm phát tiếp tục hạ nhiệt, tạo khoảng trống cho các nhà hoạch định chính sách. Tại Anh, BoE giữ lãi suất ở mức 4,00% sau cuộc bỏ phiếu sít sao 5–4. CPI tháng 10 đạt 3,8%, và ngân sách mới của Bộ trưởng Reeves bao gồm tăng thuế để kiềm chế nợ, có thể mở ra không gian giảm lãi suất vào đầu năm 2026. Tăng trưởng vẫn yếu, với tỷ lệ thất nghiệp gần 5%.

Nền kinh tế Trung Quốc xuất hiện dấu hiệu căng thẳng mới, hoạt động sản xuất suy yếu và doanh nghiệp cắt giảm việc làm cũng như hàng tồn kho. Xuất khẩu cải thiện nhẹ nhờ môi trường thương mại Mỹ–Trung tích cực hơn, nhưng nhu cầu nội địa vẫn yếu. Thị trường hiện hướng đến hội nghị kinh tế sắp tới để tìm tín hiệu kích thích. Ngân hàng trung ương giữ lãi suất ổn định nhưng bơm thêm thanh khoản. Trong khi đó, ngân hàng trung ương Nhật Bản bất ngờ chuyển sang giọng điệu “hưng phấn” (hawkish), hé lộ khả năng tăng lãi suất, làm nổi bật sự đối lập giữa nới lỏng của Trung Quốc và thắt chặt của Nhật Bản.

Đàm phán ngừng bắn tại Ukraine có tiến triển, có thể ảnh hưởng tới thị trường năng lượng. Căng thẳng tại eo biển Đài Loan vẫn yên ắng, và OPEC+ chọn duy trì mức sản lượng hiện tại, giúp ổn định giá dầu. Nhìn chung, điều kiện vĩ mô cải thiện ở mức vừa phải, dù lo ngại về tăng trưởng vẫn còn.

Cổ phiếu, Trái phiếu & Hàng hóa

Thị trường cổ phiếu toàn cầu giảm trong tuần trước khi nhà đầu tư giảm tỷ trọng do định giá cao, trước khi tăng nhẹ trở lại. S&P 500 tăng +0,3%, đánh dấu tuần tăng thứ hai liên tiếp, và Nasdaq vượt trội với +0,8%, nhờ sức mạnh công nghệ và khẩu vị rủi ro quay lại. STOXX Europe 600 đi ngang (+0,4%), trong khi DAX của Đức tăng +0,8% nhờ dữ liệu nhà máy khả quan. FTSE 100 của Anh giảm khoảng –0,5%, do đồng bảng mạnh và sự thận trọng sau ngân sách. Nikkei 225 của Nhật tăng nhẹ (+0,5%) mặc dù bị kéo lùi cuối tuần do tác động từ BoJ. Cổ phiếu Trung Quốc phục hồi sau đợt giảm giữa tuần, được hỗ trợ bởi kỳ vọng công nghệ và kích thích.

Thị trường trái phiếu phân hóa. Lợi suất trái phiếu Mỹ kỳ hạn 10 năm quanh mức 4,13%, trong khi lợi suất 2 năm giữ gần 3,56%, khi kỳ vọng cắt giảm lãi suất của Fed đã phần lớn được phản ánh vào giá. Trái phiếu Đức và Anh ổn định khi ECB và BoE tiếp tục thận trọng. Tâm điểm là Nhật Bản: lợi suất JGB tăng vọt lên mức cao nhiều năm sau khi BoJ ra tín hiệu tăng lãi suất. Diễn biến này gây tháo gỡ các thương vụ carry trade và biến động đồng yên, thúc đẩy mua tài sản trú ẩn ở nơi khác.

Hàng hóa diễn biến trái chiều. Dầu Brent bật lên khoảng 64 USD sau khi chạm 62 USD đầu tuần, với OPEC+ duy trì cắt giảm nguồn cung. WTI giữ trên 60 USD. Vàng quanh 4.200 USD/oz, đi ngang trong tuần, trong khi bạc tăng +2% lên 58,4 USD/oz.

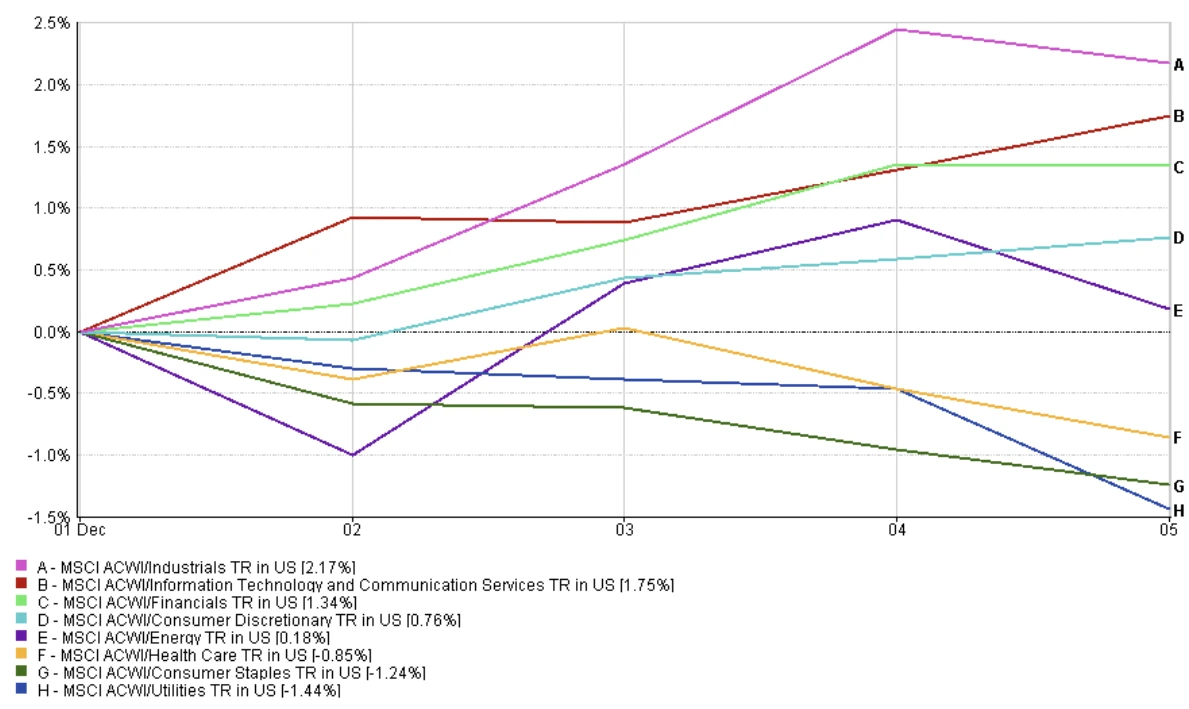

Hiệu suất theo ngành

Dẫn dắt ngành quay lại nhóm tăng trưởng và chu kỳ. Công nghệ thông tin (+1,75%), Công nghiệp (+2,17%) và Tài chính (+1,34%) dẫn đầu, được hỗ trợ bởi kỳ vọng giảm lãi suất và sức mạnh từ các nhà sản xuất chip và phần mềm. Tiêu dùng tùy chọn tăng +0,76%, phục hồi nhẹ. Năng lượng chỉ tăng +0,18% dù giá dầu phục hồi cuối tuần.

Nhóm phòng thủ kém hiệu quả. Tiện ích (-1,44%) và Hàng tiêu dùng thiết yếu (-1,24%) diễn biến tệ nhất khi nhà đầu tư rời khỏi các ngành nhạy cảm với lợi suất. Chăm sóc sức khỏe giảm -0,85%, thấp hơn mức 2–3% dự báo trước đó.

Tổng thể, khẩu vị nhà đầu tư nghiêng về các cổ phiếu beta cao khi lợi suất ổn định và tâm lý rủi ro được cải thiện.

Hiệu suất theo ngành

Nguồn: FE Analytics. Tất cả chỉ số tính theo tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho tương lai. Dữ liệu tính đến ngày 5/12/2025.

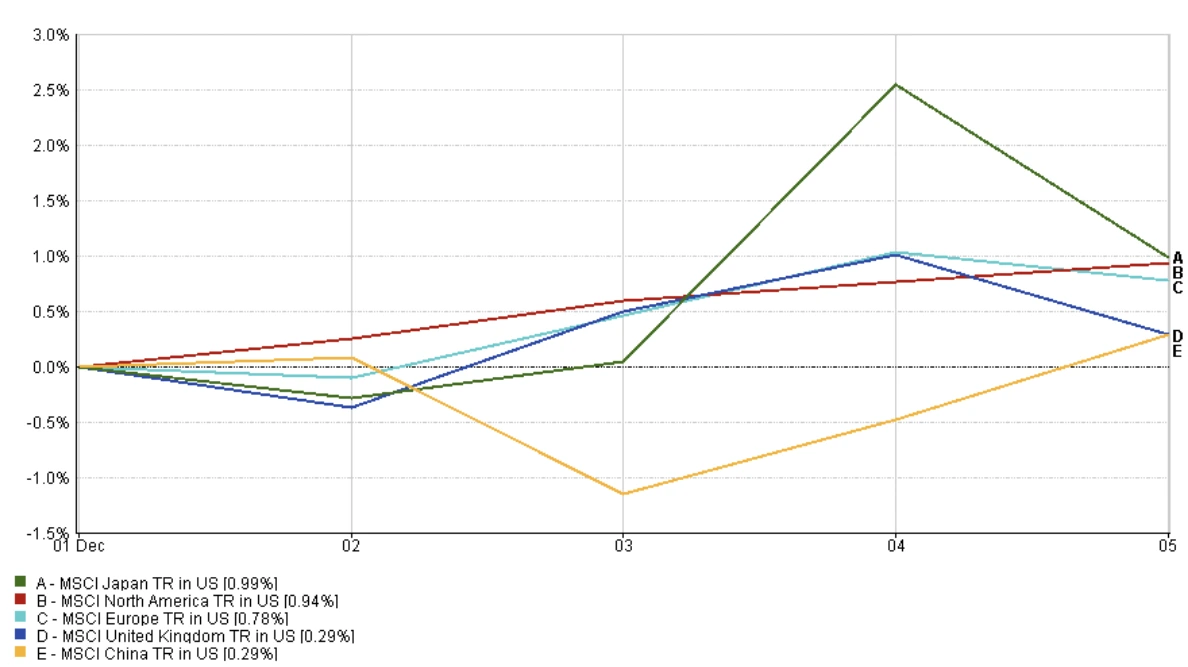

Thị trường khu vực

Cổ phiếu khu vực tăng nhẹ nhưng lan rộng. Nhật Bản dẫn đầu (+0,99%) trong bối cảnh đồng yên yếu và BoJ mềm mỏng. Bắc Mỹ theo sát (+0,94%) với động lực công nghệ mạnh mẽ. Châu Âu tăng +0,78%, trong khi Anh tăng +0,29%, trái ngược với dự báo kém trước đó. Trung Quốc cũng tăng +0,29%, phản ánh sự phục hồi muộn sau đợt giảm giữa tuần.

Tổng quan, động lực cổ phiếu toàn cầu được cải thiện, dẫn đầu bởi Nhật Bản và Mỹ, trong khi Anh và Trung Quốc ghi nhận mức lợi nhuận nhỏ nhưng tích cực.

Hiệu suất khu vực

Nguồn: FE Analytics. Tất cả chỉ số tính theo tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho tương lai. Dữ liệu tính đến ngày 5/12/2025.

Thị trường tiền tệ

Đồng USD tiếp tục yếu đi, với DXY giảm còn 99,0 (mức thấp nhất kể từ đầu 2024) khi nhà giao dịch phản ánh việc Fed cắt giảm vào tháng 12. Đồng euro tăng lên 1,16 USD, được hỗ trợ bởi chênh lệch lãi suất thu hẹp và bối cảnh thặng dư. Đồng bảng Anh tăng lên vùng giữa 1,24 USD, nhờ thắt chặt tài khóa và kỳ vọng giảm lãi suất của BoE. Đồng yên mạnh lên, đảo ngược nhiều tháng yếu đi do tín hiệu “diều hâu” từ BoJ, kích hoạt việc tháo gỡ carry trade bằng yên.

Triển vọng & Tuần tới

Thị trường hiện hướng đến cuộc họp ngày 9–10 tháng 12 của Fed, nơi việc giảm 25 điểm cơ bản được kỳ vọng rộng rãi. Hướng dẫn của Chủ tịch Powell sẽ rất quan trọng. Liệu ông có gợi ý nới lỏng hơn trong năm 2026 hay sẽ thận trọng hơn? Dữ liệu sắp tới, vốn bị trì hoãn do đóng cửa, có thể ảnh hưởng đến tâm lý. Báo cáo việc làm tháng 11 và doanh số bán lẻ tháng 10/11 sẽ cung cấp cái nhìn mới về thị trường lao động và sức mạnh tiêu dùng. CPI tháng 11 đặc biệt quan trọng; một số liệu yếu có thể củng cố kỳ vọng ôn hòa.

Trên toàn cầu, mắt nhìn cũng hướng vào cuộc họp BoE và ECB ngày 18 tháng 12. BoE có khả năng giảm lãi suất, tùy thuộc vào dữ liệu tăng trưởng và lạm phát của Anh sắp tới. ECB dự kiến giữ nguyên nhưng có thể thừa nhận lạm phát đang tiến gần mục tiêu, hàm ý giảm lãi suất vào năm 2026.

Các yếu tố khác cần chú ý: lợi nhuận doanh nghiệp, phản ứng giá dầu đối với chính sách sản lượng của OPEC+, đàm phán ngừng bắn Ukraine và mức độ tiếp tục thương mại Mỹ–Trung. Đồng bảng và trái phiếu Anh có thể phản ứng với bất kỳ phản đối nào đối với ngân sách Anh. Suy đoán về Chủ tịch Fed mới – được cho là Kevin Hassett – đã bắt đầu làm đường cong lợi suất Mỹ dốc hơn. Khi cổ phiếu ở gần mức cao và lợi suất thấp, nhà đầu tư chuẩn bị cho một tuần quan trọng có thể xác nhận hoặc thách thức giả thiết “hạ cánh mềm”.