Pasaran Seimbang antara Harapan Pemotongan Kadar dan Kebimbangan Pertumbuhan | Ulasan Mingguan: 1–5 Disember 2025

Gambaran Ekonomi

Dengan data yang lama tertangguh akhirnya diterbitkan selepas penutupan kerajaan, pelabur mengalu-alukan tanda-tanda inflasi semakin reda; PCE teras meningkat hanya +0.3% pada bulan September. Tinjauan sentimen awal Disember meningkat sedikit, tetapi kelembapan pasaran buruh masih berterusan. Pasaran menjangkakan Fed akan mengurangkan kadar sebanyak 25 mata asas pada mesyuarat 9–10 Disember. Keyakinan kekal rapuh, tetapi kebanyakan pedagang kini menjangka pemotongan ketiga berturut-turut ketika Fed berusaha menyokong ekonomi yang perlahan.

Inflasi zon Eropah meningkat sedikit kepada 2.2%, manakala teras kekal hampir 2.4%, mengukuhkan sikap berhati-hati ECB. Pasaran menjangkakan tiada perubahan kadar pada mesyuarat 18 Disember. Pertumbuhan gaji yang perlahan dan harga tenaga yang lebih lembut menunjukkan disinflasi berterusan, memberi ruang kepada pembuat dasar. Di UK, BoE mengekalkan kadar pada 4.00% selepas undian tipis 5-4. CPI Oktober mencatat 3.8%, dan bajet baharu Canselor Reeves termasuk kenaikan cukai untuk mengawal hutang, berkemungkinan membuka ruang bagi pemotongan kadar pada awal 2026. Pertumbuhan kekal lemah, dengan pengangguran hampir 5%.

Ekonomi China menunjukkan tanda tekanan baharu, dengan aktiviti perkilangan merosot dan syarikat mengurangkan pekerjaan serta inventori. Eksport bertambah baik sedikit dengan nada perdagangan AS-China yang lebih positif, namun permintaan domestik kekal lemah. Pasaran kini melihat kepada sidang ekonomi akan datang untuk isyarat rangsangan. Bank pusat mengekalkan kadar tetapi menambah kecairan. Sementara itu, bank pusat Jepun mengejutkan dengan perubahan nada yang hawkish, memberi bayangan kemungkinan kenaikan kadar, menyerlahkan kontras antara pelonggaran China dan pengetatan Jepun.

Perbincangan gencatan senjata di Ukraine mendapat momentum, berpotensi memberi kesan kepada pasaran tenaga. Ketegangan Selat Taiwan kekal tenang, dan OPEC+ memilih untuk mengekalkan paras pengeluaran semasa, membantu menstabilkan harga minyak. Secara keseluruhan, keadaan makro bertambah baik secara sederhana, walaupun kebimbangan pertumbuhan masih wujud.

Ekuiti, Bon & Komoditi

Ekuiti global jatuh minggu lalu apabila pelabur mengurangkan pendedahan kepada penilaian yang tinggi, sebelum meningkat sedikit. S&P 500 menambah +0.3%, menandakan kenaikan mingguan kedua, dan Nasdaq mengungguli dengan +0.8%, disokong oleh kekuatan teknologi dan selera risiko yang kembali pulih. STOXX Europe 600 mendatar (+0.4%), manakala DAX Jerman naik +0.8% berikutan data kilang yang kukuh. FTSE 100 susut sekitar –0.5%, dipengaruhi kekuatan sterling dan sikap berhati-hati selepas bajet. Nikkei 225 Jepun berakhir sedikit lebih tinggi (+0.5%) meskipun penurunan akhir akibat kejutan BoJ. Saham China pulih selepas kerugian pertengahan minggu, disokong oleh optimisme teknologi dan harapan rangsangan.

Pasaran bon bercampur-campur. Hasil bon AS 10 tahun sekitar 4.13%, manakala 2 tahun kekal hampir 3.56%, dengan pemotongan kadar Fed sebahagian besarnya telah diambil kira. Bund Jerman dan Gilt UK kekal stabil kerana ECB dan BoE berhati-hati. Tumpuan utama di Jepun: hasil JGB melonjak ke paras tertinggi beberapa tahun selepas BoJ memberi isyarat kemungkinan kenaikan kadar. Lonjakan hasil mencetuskan pembalikan carry trade dan volatiliti yen, mendorong pembelian aset selamat di tempat lain.

Komoditi bergerak bercampur. Minyak Brent meningkat kepada sekitar $64 selepas mencecah $62 awal minggu, dengan OPEC+ mengekalkan pemotongan bekalan. WTI kekal melebihi $60. Emas sekitar $4,200/oz, mendatar sepanjang minggu, manakala perak melonjak +2% kepada $58.4/oz.

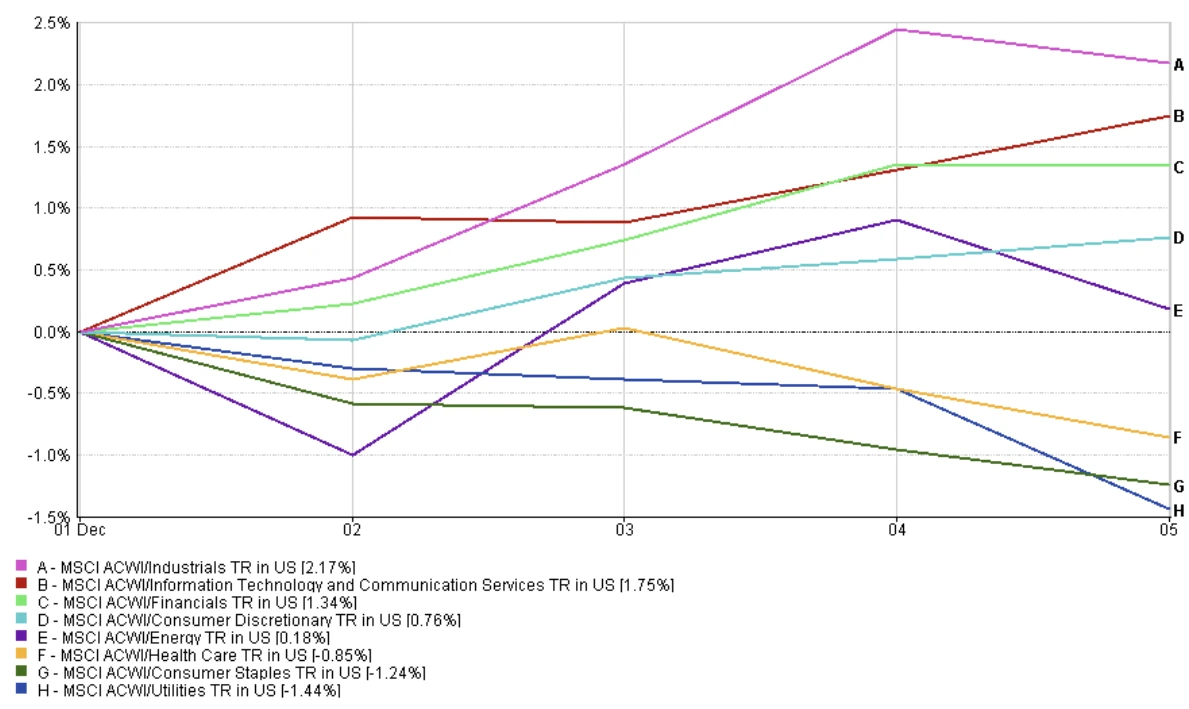

Prestasi Sektor

Kepimpinan sektor beralih kembali kepada pertumbuhan dan kitaran. Teknologi Maklumat (+1.75%), Industri (+2.17%), dan Kewangan (+1.34%) mendahului kenaikan, disokong jangkaan pemotongan kadar dan kekuatan pembuat cip serta perisian. Barangan Pengguna Pilihan naik +0.76%, pulih secara sederhana. Tenaga meningkat hanya +0.18% walaupun pemulihan minyak lewat minggu.

Sektor defensif ketinggalan. Utiliti (-1.44%) dan Barangan Pengguna Asas (-1.24%) adalah yang paling lemah kerana pelabur keluar dari sektor sensitif hasil. Penjagaan Kesihatan menurun -0.85%, kurang daripada 2–3% yang dicadangkan sebelum ini.

Secara keseluruhan, selera pelabur memihak kepada nama beta tinggi ketika hasil stabil dan sentimen risiko bertambah baik.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks jumlah pulangan dalam USD. Prestasi lalu bukan penunjuk boleh dipercayai bagi prestasi masa depan. Data setakat 5 Disember 2025.

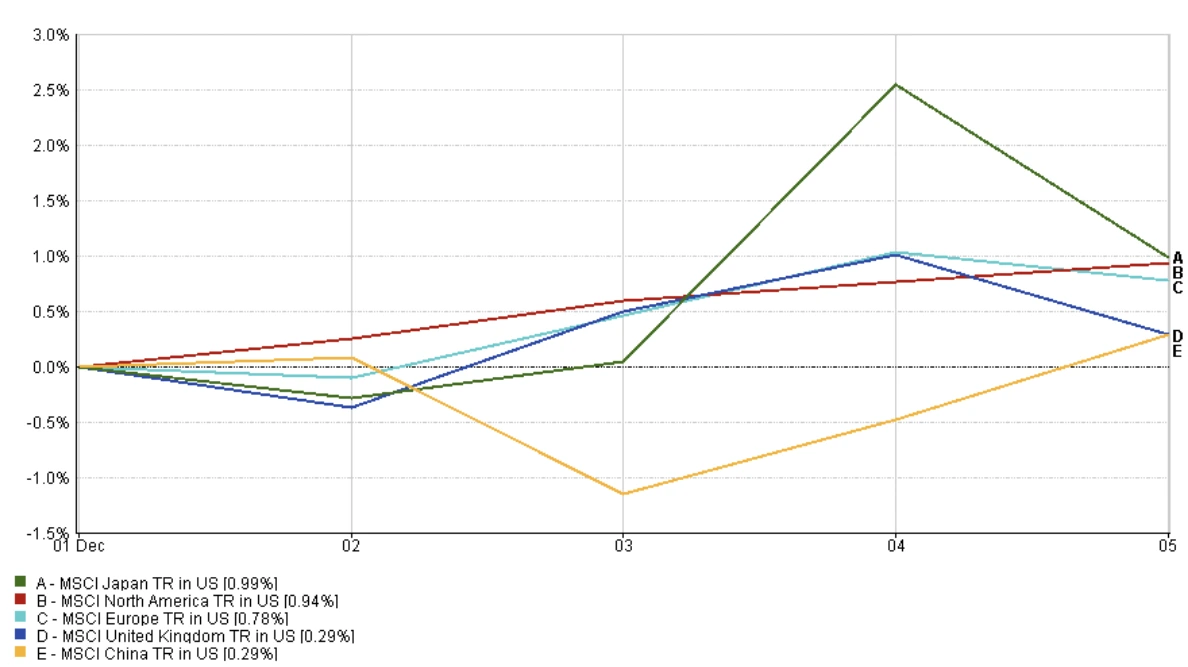

Pasaran Serantau

Ekuiti serantau mencatat kenaikan sederhana tetapi meluas. Jepun mendahului (+0.99%) di tengah kelemahan yen dan BoJ yang dovish. Amerika Utara mengekori rapat (+0.94%) dengan momentum teknologi yang kukuh. Eropah naik +0.78%, manakala UK meningkat +0.29%, bercanggah dengan jangkaan prestasi lemah sebelum ini. China juga meningkat +0.29%, mencerminkan pemulihan lewat selepas kerugian pertengahan minggu.

Secara keseluruhan, momentum ekuiti global bertambah baik, diterajui Jepun dan AS, manakala UK dan China mencatat pulangan positif yang lebih kecil.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks jumlah pulangan dalam USD. Prestasi lalu bukan penunjuk boleh dipercayai bagi prestasi masa depan. Data setakat 5 Disember 2025.

Pasaran Mata Wang

Dolar terus melemah, dengan DXY jatuh kepada 99.0 (paras terendah sejak awal 2024) ketika pedagang mengambil kira pemotongan kadar Disember oleh Fed. Euro meningkat kepada $1.16, disokong perbezaan kadar yang semakin sempit dan lebihan imbangan. Pound naik ke sekitar $1.24, disokong pengetatan fiskal dan spekulasi pemotongan kadar BoE. Yen mengukuh, membalikkan kelemahan beberapa bulan berikutan isyarat hawkish BoJ, mencetuskan pembalikan carry trade yen.

Tinjauan & Minggu Hadapan

Pasaran kini memberi tumpuan kepada mesyuarat Fed 9–10 Disember, di mana pemotongan 25 mata asas dijangka secara meluas. Panduan daripada Pengerusi Powell akan menjadi kunci. Adakah beliau akan memberi bayangan pelonggaran lanjut pada 2026 atau mengambil nada lebih berhati-hati? Data akan datang, yang lambat kerana penutupan, boleh mempengaruhi sentimen. Laporan pekerjaan November dan jualan runcit Oktober/November akan memberikan gambaran baharu mengenai pasaran buruh dan kekuatan pengguna. CPI November amat penting; bacaan yang lemah boleh mengukuhkan jangkaan dovish.

Di peringkat global, tumpuan juga terarah kepada mesyuarat BoE dan ECB pada 18 Disember. BoE berpotensi memotong kadar, bergantung kepada data pertumbuhan dan inflasi UK yang akan datang. ECB dijangka mengekalkan kadar tetapi mungkin mengiktiraf inflasi semakin hampir sasaran, memberi bayangan pemotongan 2026.

Faktor lain untuk diperhatikan: keputusan pendapatan, tindak balas harga minyak terhadap dasar pengeluaran OPEC+, rundingan gencatan senjata Ukraine, dan kesinambungan perdagangan AS-China. Pound dan gilt boleh bertindak balas terhadap tentangan terhadap bajet UK. Spekulasi mengenai Pengerusi Fed baharu — dikhabarkan Kevin Hassett — telah mula membuat keluk hasil AS lebih curam. Dengan ekuiti hampir paras tinggi dan hasil rendah, pelabur bersiap sedia untuk minggu penting yang boleh mengesahkan atau mencabar tesis “pendaratan lembut”.