انتعاش الأسواق العالمية مع عودة التفاؤل بشأن خفض أسعار الفائدة | المراجعة الأسبوعية: 24–28 نوفمبر 2025

نظرة عامة على الاقتصاد والبيئة الكلية

أنهت الأسواق الأسبوع الأخير من نوفمبر على أرضية أكثر استقراراً، مع تسعير المستثمرين لاحتمال متزايد بأن يقوم مجلس الاحتياطي الفيدرالي بخفض أسعار الفائدة خلال اجتماعه في 9–10 ديسمبر. ساهمت بيانات الاقتصاد الأمريكي الأضعف بعد تراكم ما بعد الإغلاق الحكومي، إضافة إلى تراجع عوائد السندات الأمريكية، في تحويل المعنويات نحو توقعات أكثر ميلاً للسياسة التيسيرية.

في أوروبا، تحسنت المعنويات في بداية الأسبوع مع استمرار تراجع التضخم، بينما ينتظر المستثمرون تصريحات البنك المركزي الأوروبي لشهر ديسمبر. وفي الوقت نفسه، ظل المشهد الجيوسياسي هادئاً، وساهم التقدم الدبلوماسي بشأن أوكرانيا في دعم شهية المخاطرة.

شهدت آسيا ديناميكيات متباينة. برزت اليابان إلى الواجهة بعد أن صرّح محافظ بنك اليابان كازو أويدا بأن البنك سيدرس “الإيجابيات والسلبيات” المتعلقة برفع أسعار الفائدة في اجتماعه يومي 18–19 ديسمبر، ما دفع الين وعوائد السندات الحكومية اليابانية إلى الارتفاع. أما الصين فبقيت في حالة ضعف، مع انتظار المستثمرين لبيانات مؤشر مديري المشتريات ومتابعتهم للضعف المستمر في قطاع العقارات.

بشكل عام، مالت البيئة الكلية نحو مخاطر محسوبة، مع تحسن توقعات التيسير النقدي واستقرار البيانات العالمية.

الأسهم والسندات والسلع

حققت أسواق الأسهم الأمريكية انتعاشاً قوياً. فقد ارتفع مؤشر S&P 500 بنسبة 3.7% (أفضل أداء لأسبوع عيد الشكر منذ 2008)، وارتفع مؤشر ناسداك 4.9%، بينما أضاف مؤشر داو جونز 3.2% (~289 نقطة). وتفوقت أسهم الشركات الصغيرة بقوة، حيث ارتفع مؤشر راسل 2000 بنسبة 5.5% بدعم من تراجع العوائد وتوقعات خفض الفائدة. في أوروبا كانت النتائج أكثر هدوءاً؛ إذ أنهى مؤشر STOXX 600 الأسبوع دون تغيير يُذكر بعد تلاشي التفاؤل في منتصف الأسبوع. أما آسيا فسجلت أداءً مختلطاً، مع ارتفاع طفيف في اليابان واستمرار ضعف الصين.

تعززت أسواق السندات مع تراجع العوائد. انخفض العائد على السندات الأمريكية لأجل 10 سنوات نحو مستوى 4%، ما يعكس تباطؤ البيانات وارتفاع توقعات خفض الفائدة. كما ضاقت فروق الائتمان بشكل طفيف مع تحسن شهية المخاطرة.

استقرت أسعار الذهب بعد أن سجلت أعلى مستوى لها في ستة أسابيع في بداية الأسبوع. ارتفع الذهب الفوري إلى 4,235.59 دولار للأونصة، بينما سجّلت الفضة مستوى قياسياً بلغ 57.86 دولار قبل أن تستقر قرب 56.99 دولار. وبقيت أسعار النفط مستقرة قبل اجتماع أوبك+، بينما ينتظر المتداولون وضوحاً أكبر بشأن التوجيهات المتعلقة بالإمدادات.

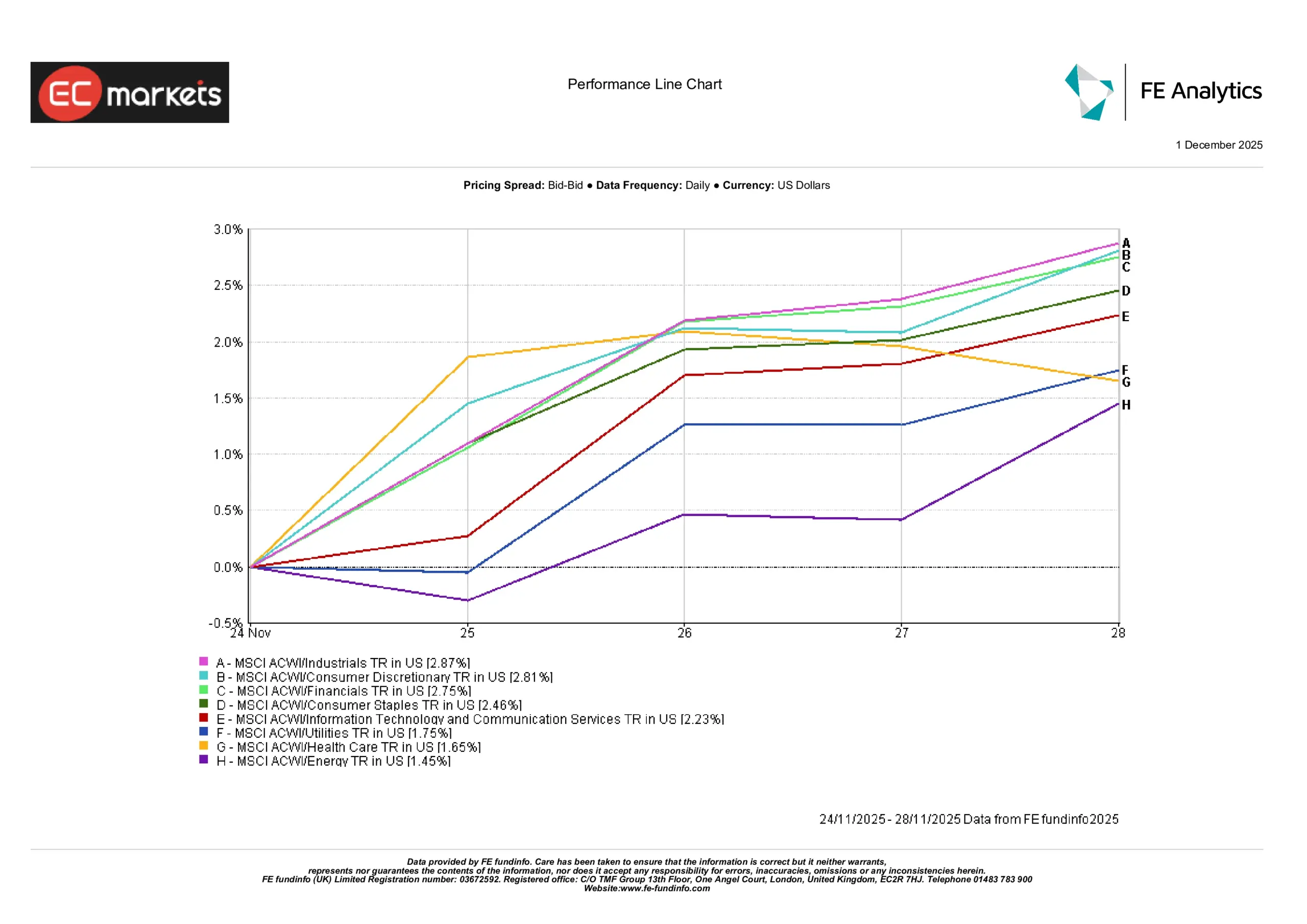

أداء القطاعات

اتجهت القيادة القطاعية نحو الأسهم الدفاعية وتلك المعتمدة على الدخل، رغم أن المكاسب كانت واسعة النطاق. وفقاً لقطاعات مؤشر MSCI ACWI، فقد قاد قطاع الصناعات الأسبوع بارتفاع نسبته 2.87%، تلاه القطاع الاستهلاكي غير الأساسي (+2.81%) والقطاع المالي (+2.75%). كما سجّل قطاع السلع الاستهلاكية الأساسية مكاسب قوية بلغت 2.46%، بينما ارتفع قطاع التكنولوجيا وقطاع خدمات الاتصالات بنسبة 2.23%.

ارتفع قطاع المرافق بنسبة 1.75% والرعاية الصحية بنسبة 1.65%، في حين تراجع أداء قطاع الطاقة نسبياً لكنه بقي في المنطقة الإيجابية مع مكاسب 1.45%. وتُظهر البيانات عموماً تحسناً واضحاً في شهية المخاطرة، مع تعافي القطاعات الدورية والحساسة للنمو بالتزامن مع استمرار الاهتمام بالقطاعات الدفاعية.

المصدر: FE Analytics. جميع المؤشرات بعوائد إجمالية مقومة بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً على الأداء المستقبلي. البيانات حتى 1 ديسمبر 2025.

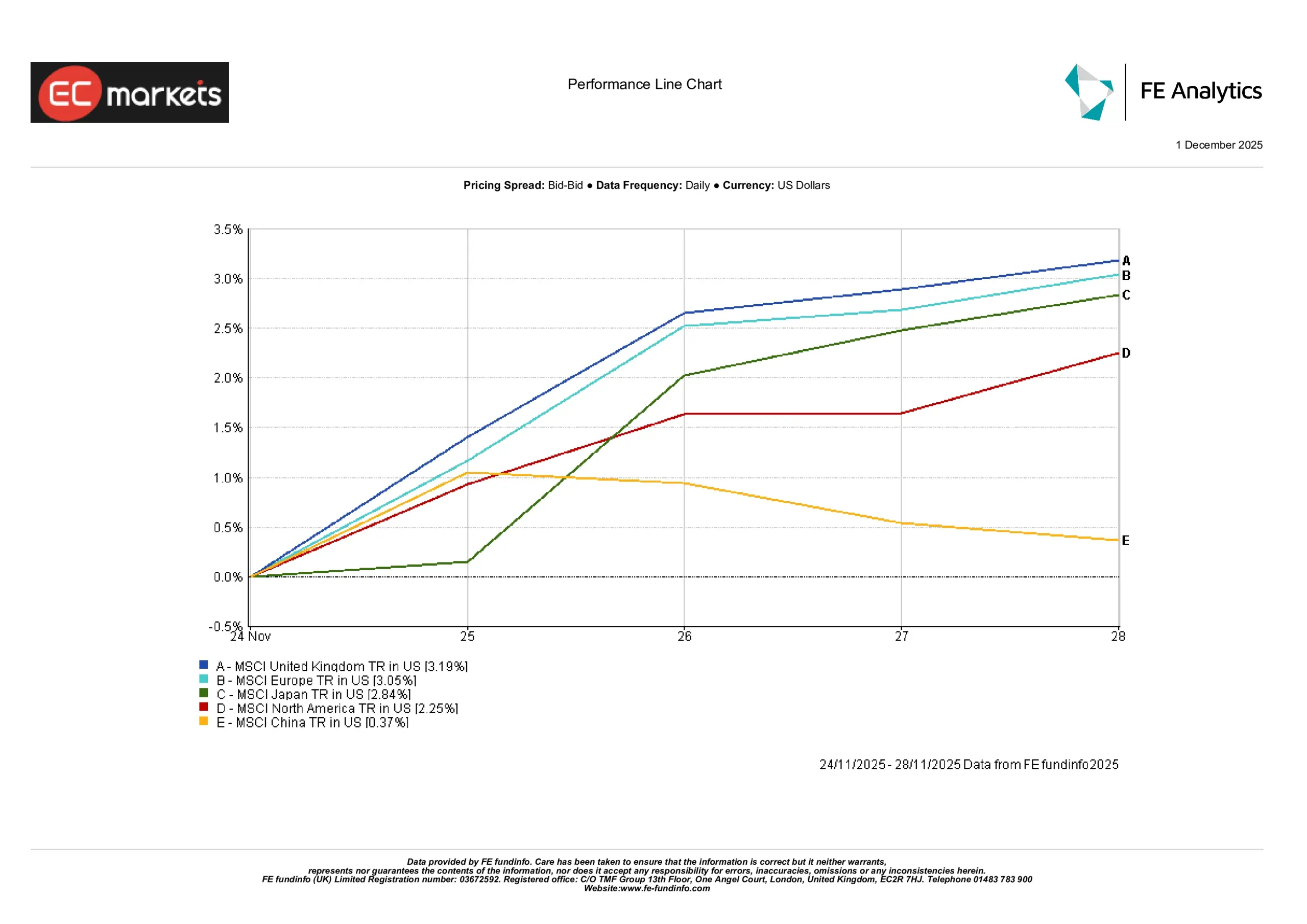

الأسواق الإقليمية

جاء الأداء الإقليمي إيجابياً على نطاق واسع الأسبوع الماضي. فقد تصدّر MSCI المملكة المتحدة المكاسب بارتفاع قدره 3.19%، مدعوماً بارتفاع شهية المخاطرة وتراجع عوائد السندات البريطانية. وارتفع MSCI أوروبا بنسبة 3.05% رغم ضعف بيانات القطاع الصناعي في المنطقة. كما تقدمت اليابان، حيث ارتفع MSCI اليابان بنسبة 2.84% بدعم من حركة الين وتوقعات أقوى لسياسة بنك اليابان. وفي أمريكا الشمالية، ارتفع MSCI أمريكا الشمالية بنسبة 2.25% بدفع من تحسن المعنويات الكلية وتراجع عوائد السندات. وفي المقابل، ارتفع MSCI الصين بنسبة 0.37% فقط، ما يعكس ضعف الطلب المحلي واستمرار حذر المستثمرين.

المصدر: FE Analytics. جميع المؤشرات بعوائد إجمالية مقومة بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً على الأداء المستقبلي. البيانات حتى 1 ديسمبر 2025.

أسواق العملات

اتجه الدولار الأمريكي نحو أسوأ أداء أسبوعي له منذ أواخر يوليو، مع زيادة المتداولين رهاناتهم على خفض فائدة محتمل في ديسمبر. تراجع مؤشر الدولار بنحو 0.6% خلال الأسبوع، رغم تعافيه في أواخر جلسة الجمعة. وقد ضعف الدولار لفترة وجيزة إلى أدنى مستوى في أسبوعين مع زيادة التوقعات التيسيرية على خلفية تباطؤ سوق العمل.

حدثت اضطرابات ملحوظة منتصف الأسبوع، حين أدى خلل في نظام التبريد بمراكز بيانات CyrusOne التابعة لـ CME Group إلى توقف التداول في العملات والعقود الآجلة لأكثر من 11 ساعة، إلا أن الأسواق بقيت مستقرة نسبياً بعد استئناف التداول في ظل أحجام منخفضة بسبب عطلة عيد الشكر.

تداول اليورو قرب 1.1585 دولار، وتحسّن الين قليلاً إلى نحو 156.25 ين للدولار، واستقر الجنيه الإسترليني قرب 1.3211 دولار متجهاً إلى أفضل أداء أسبوعي له منذ أوائل أغسطس. كما تعزز الدولار الكندي بدعم من بيانات الناتج المحلي الإجمالي للربع الثالث التي جاءت أقوى من المتوقع.

كما ارتفعت العملات المشفرة، حيث صعد البيتكوين بنحو 1.4% إلى 92,680 دولاراً.

التوقعات والأسبوع القادم

ينصب التركيز الآن على بيانات مؤشر مديري المشتريات لشهر نوفمبر، والبيانات الأمريكية المتأخرة (بما في ذلك مؤشرات التصنيع والخدمات والتوظيف)، وكذلك بيانات التضخم في منطقة اليورو. وسيكون إصدار مؤشر التضخم المفضل لدى الاحتياطي الفيدرالي، PCE الأساسي، هو العامل الأكثر تأثيراً في توجهات السوق قبل اجتماع اللجنة الفيدرالية للسوق المفتوحة في منتصف ديسمبر.

ومع تزايد التوقعات بخفض أسعار الفائدة واستمرار تباين البيانات الاقتصادية العالمية، قد تشهد الأسواق تقلبات مرتفعة مع إعادة تقييم المستثمرين للاتجاهات الكلية مع اقتراب نهاية العام.