受政策不確定性與全球數據疲弱影響,股市下滑|每週回顧:2025年11月17–21日

經濟概覽

上週的市場背景由美國結束長達 43 天的政府停擺以及各大央行的審慎基調所形塑。資金延長協議消除了主要不確定性,但也造成經濟數據的積壓,10 月 CPI 報告被取消。市場愈發預期聯準會將於 12 月降息,儘管聯準會官員強調,在通膨受控之前政策將保持緊縮。

在亞洲,中國經濟數據令人失望。10 月工業生產與零售銷售增速創 2024 年年中以來最慢,凸顯房地產疲弱與消費脆弱。然而,中美貿易對話改善以及北京 2026–2030 年政策聚焦科技與內需的方向,為市場帶來一定支撐。

在歐洲,通膨趨勢持續放緩。歐元區整體 CPI 降至 2.1%,核心通膨接近 2.4%,促使歐洲央行官員暗示緊縮週期已結束。同樣,隨著英國通膨降至 3.6% 且工資增幅放緩,英格蘭銀行也採取鴿派語氣。然而,英國勞動市場出現壓力跡象,失業率上升至 5.0%。

地緣政治發展也影響市場情緒。台海局勢外交降溫,以及據報導歐盟主導的烏克蘭停火計劃,有助於緩和全球緊張情勢,但拖累了歐洲國防類股。整體而言,市場風險偏好呈現混合,投資者在通膨放緩的樂觀情緒與增長疲弱的持續擔憂之間拉鋸。

股票、債券與商品

全球股市上週下跌,投資者減少對估值偏高(尤其是成長板塊)的曝險。MSCI 世界指數全面下滑,美國跌幅最重。標普 500 下跌近 2%,納斯達克下跌近 1%,主要受科技與非必需消費品類股拖累。醫療保健與日常消費品等防禦性板塊表現較佳。在歐洲,STOXX Europe 600 小幅下跌,德國 DAX 下滑,英國 FTSE 100 因周期股與國防股走弱而下跌。日本日經指數在政策支持下小幅上揚,而中國與香港因經濟數據疲弱而表現欠佳。整體基調偏防禦,北美區表現相對落後,各區域市場廣度收窄。

因避險買盤,各地區債券殖利率下降。美國 10 年期公債殖利率由約 4.13% 下降至 4.06%;德國公債與英國公債殖利率也略為走低。高收益債利差在週五反彈中收窄。

在大宗商品方面,布蘭特原油跌至 62 美元/桶,WTI 跌至 58 美元,創多年新低,原因是供應過剩的疑慮。黃金小幅上漲,而工業金屬走弱。歐洲天然氣價格

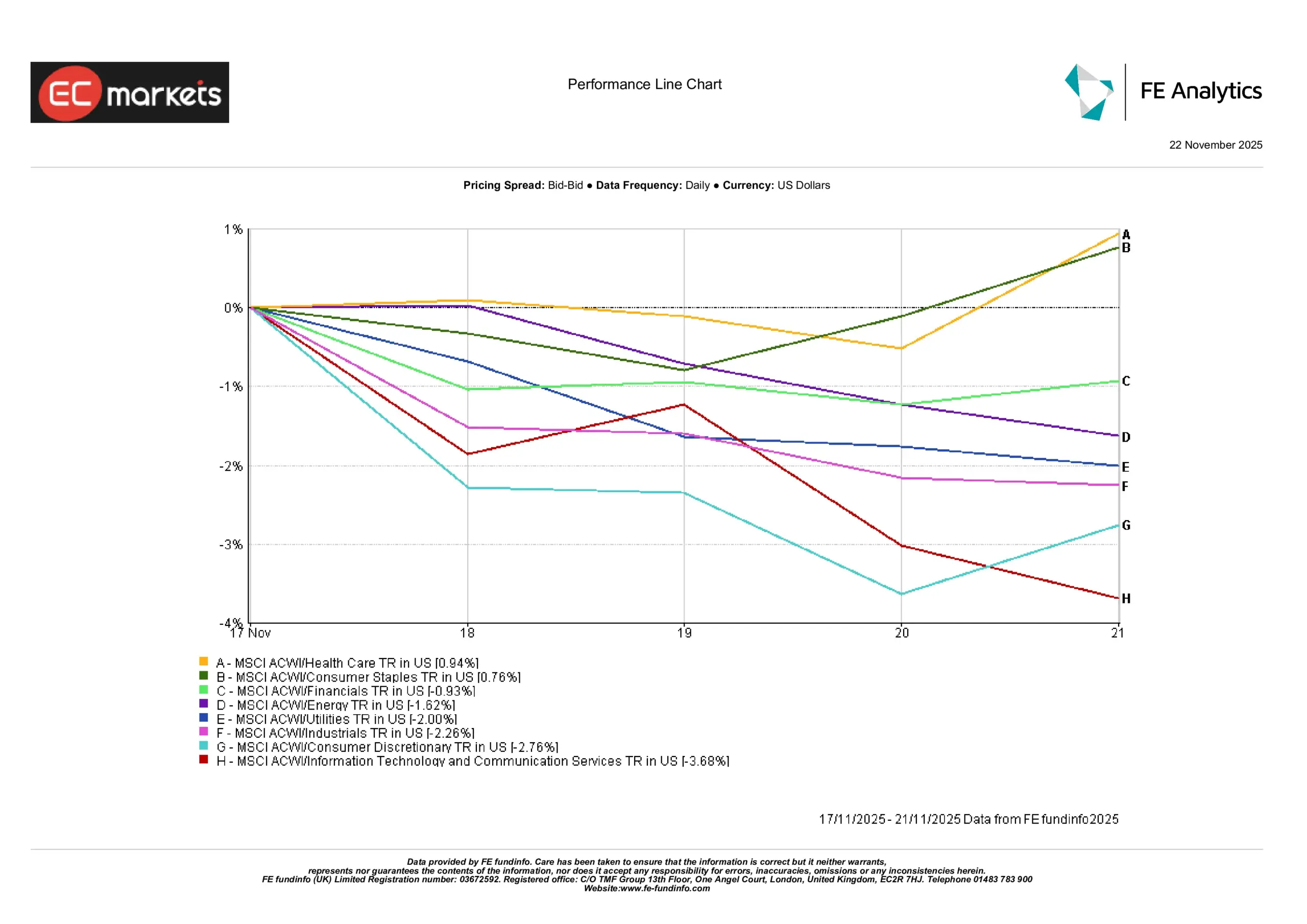

產業表現

市場輪動持續,明顯偏向防禦性板塊。如下圖所示,醫療保健(+0.94%)和日常消費品(+0.76%)表現最佳,反映投資者在政策與地緣政治不確定性下偏好穩健與收益穩定的板塊。金融類股也有不錯表現(+0.93%),受益於相對穩定的殖利率。

另一方面,成長型板塊表現落後。資訊科技與通信服務大跌 -3.68%,非必需消費品下跌 -2.76%,成為表現最弱組別,主要因估值疑慮與盈利疲軟引發拋售。工業與公用事業分別下跌 -2.26% 和 -2.00%,能源因油價疲弱而下跌 -1.62%。

產業表現

來源:FE Analytics。所有指數皆為美元總報酬。過去表現不代表未來表現。數據截至 2025 年 11 月 21 日。

總結而言,市場整體從周期性與高成長板塊轉向更具防禦性與低波動的板塊,反映更廣泛的避險情緒,以及投資者對宏觀數據、財報季與央行訊號的謹慎態度。

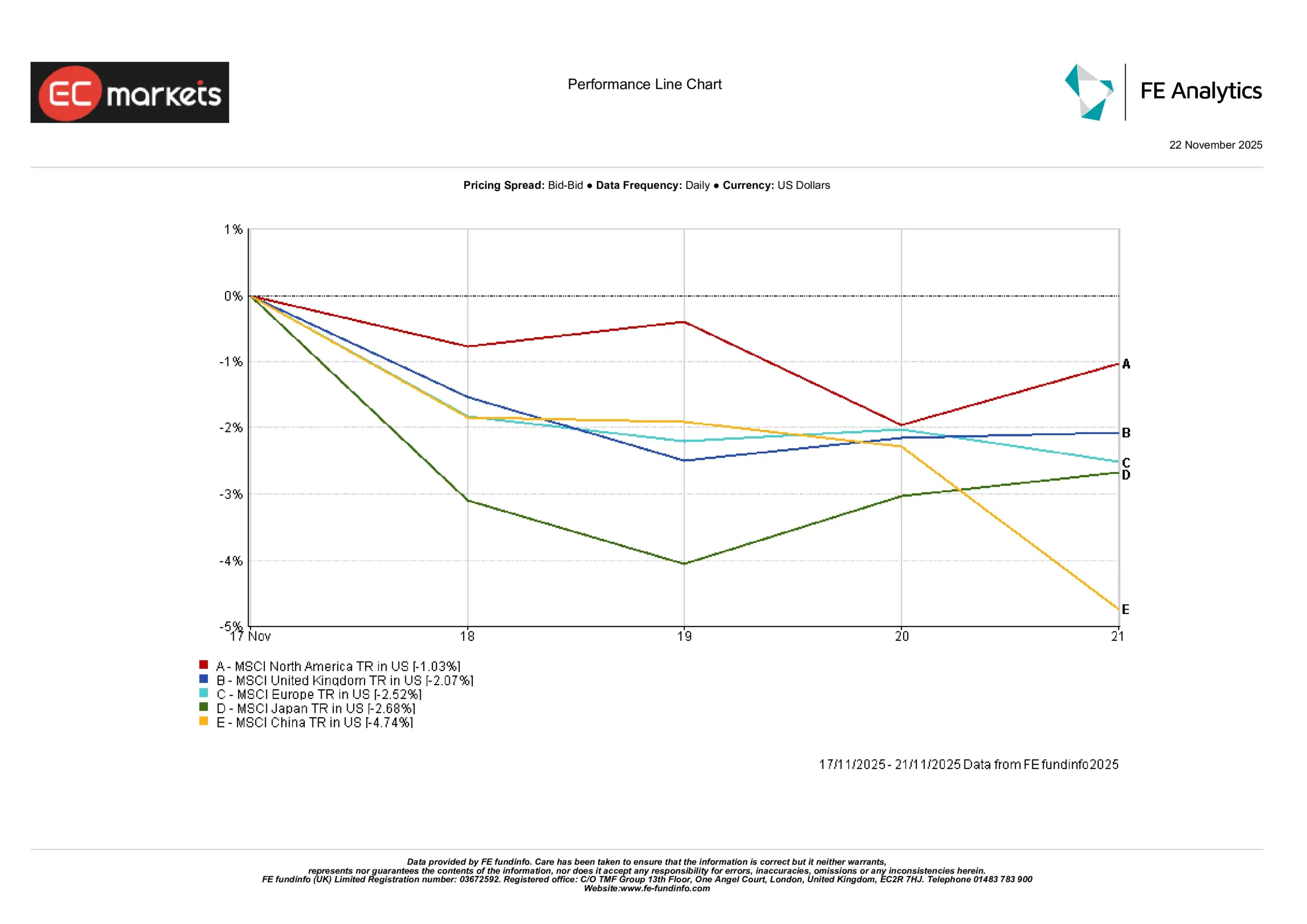

區域市場

區域股市表現明顯分化。MSCI 中國指數跌幅最大,下跌 -4.74%,反映疲弱數據以及持續的房地產與消費擔憂(這種情況自年初以來一直存在)。日本也表現不佳,MSCI 日本指數下跌 -2.68%,逆轉前一週的漲幅,儘管市場對刺激措施抱有樂觀。

歐洲股市同樣下跌:MSCI 歐洲指數下跌 -2.52%,科技、奢侈品與國防類股領跌。英國表現略好但仍下跌 -2.07%,受到預算疑慮與參差不齊的財報拖累,如 MSCI 英國指數所示。

北美為相對表現最佳的區域:MSCI 北美指數僅下跌 -1.03%,受益於週五部分反彈以及防禦性板塊的表現。

整體而言,圖表顯示各區域普遍回落,中國與日本跌幅居前,而北美相對具有韌性。

區域表現

來源:FE Analytics。所有指數皆為美元總報酬。過去表現不代表未來表現。數據截至 2025 年 11 月 21 日。

外匯市場

上週美元整體略為走強,受避險需求與市場對聯準會 12 月降息預期增強的支撐。EUR/USD 小幅下跌,於週五收於下方。歐元的溫和走弱反映政策差異,美國殖利率更具吸引力。GBP/USD 全週大致持平,於低位區間交易,略低於週中高點。市場對英國預算緊縮的預期以及消費者信心下降,使英鎊承受輕微壓力。

日圓進一步走弱,USD/JPY 升至 155 以上(接近九個月以來未曾觸及的水準!)。日本的零利率立場以及新任首相的審慎訊號拖累貨幣,GBP/JPY 也升至接近 204。

展望與未來一週

焦點轉向延後的美國數據與央行訊號。因政府停擺推遲,市場正等待 10 月非農就業、通膨、零售銷售與工業產出,這些數據預計於 11 月下旬至 12 月初公布。美國與歐洲的 PMI 初值(11 月 24 日公布)將提供短期動能線索。中國方面,12 月初的財新 PMI 將被密切關注,以判斷經濟是否企穩或需要更多刺激。

央行言論仍是關鍵。聯準會主席鮑威爾等人的談話將被市場嚴格解讀,以尋找是否會在 12 月政策轉向的跡象,特別是在紐約聯準會 Williams 釋放鴿派信號後。聯準會會議紀要以及即將公布的英國預算案(11 月 22 日)也將影響利率預期。同時,歐洲央行在 12 月前維持低調,但市場將持續留意講話與預測。

企業財報與地緣政治也將影響市場。輝達的指引引發波動,其他科技企業可能跟進。OPEC 將於 11 月 30 日召開會議,可能影響油市情緒。英國的財政計劃(預料包含增稅)可能影響英鎊與債市。

風險情緒依然謹慎。股市徘徊在壓力位附近,殖利率處於低位。即將公布的數據與政策訊號將決定市場能否維持支撐,或在不確定性持續下回落。