Ações Caem devido à Incerteza Política e Dados Globais Fracos | Resumo Semanal: 17–21 de Novembro de 2025

Visão Geral Econômica

O cenário da semana passada foi moldado pelo fim do encerramento do governo dos EUA, que durou 43 dias, e pelo tom cauteloso dos bancos centrais. A extensão de financiamento eliminou uma incerteza importante, mas criou um acúmulo de dados econômicos, com o relatório do CPI de outubro cancelado. Os mercados passaram a esperar cada vez mais um corte de juros pelo Fed em dezembro, embora autoridades do Fed tenham sinalizado que a política continuará restritiva até que a inflação esteja controlada.

Na Ásia, os dados econômicos da China decepcionaram. A produção industrial e as vendas no varejo de outubro cresceram no ritmo mais lento desde meados de 2024, destacando a contínua fraqueza do setor imobiliário e o consumo frágil. No entanto, o diálogo comercial entre EUA e China melhorou, e o foco das políticas de Pequim para 2026–2030 em tecnologia e demanda interna trouxe algum alívio.

Na Europa, as tendências de inflação continuaram a esfriar. O CPI geral da Zona do Euro recuou para 2,1%, com a inflação subjacente próxima a 2,4%, levando autoridades do BCE a sugerirem que o ciclo de aperto monetário terminou. Da mesma forma, o BoE adotou um tom dovish à medida que a inflação do Reino Unido caiu para 3,6% e o crescimento salarial desacelerou. No entanto, o mercado de trabalho britânico mostrou sinais de pressão, com o desemprego subindo para 5,0%.

Desenvolvimentos geopolíticos também influenciaram o sentimento do mercado. A desaceleração diplomática no Estreito de Taiwan e um suposto plano de cessar-fogo na Ucrânia liderado pela UE ajudaram a reduzir tensões globais, mas pressionaram ações de defesa europeias. No geral, o apetite por risco foi misto, com os mercados variando entre otimismo sobre a desaceleração da inflação e preocupações persistentes sobre o crescimento fraco.

Ações, Títulos & Commodities

As ações globais caíram na semana passada à medida que investidores reduziram exposição a avaliações esticadas, especialmente em setores de crescimento. O MSCI World Index registrou queda generalizada, com os EUA liderando as perdas. O S&P 500 caiu quase 2% e o Nasdaq quase 1%, puxados por tecnologia e consumo discricionário. Setores defensivos, como saúde e bens essenciais, tiveram desempenho superior. Na Europa, o STOXX Europe 600 recuou, com o DAX da Alemanha e o FTSE 100 em queda devido à fraqueza em setores cíclicos e de defesa. No Japão, o Nikkei subiu levemente com apoio político, enquanto China e Hong Kong ficaram para trás devido a dados econômicos fracos. Em geral, o tom do mercado foi defensivo, com a América do Norte apresentando desempenho inferior e amplitude de mercado estreitando em diversas regiões.

Os rendimentos dos títulos caíram em várias regiões devido à procura por ativos de refúgio. Os rendimentos dos títulos de 10 anos dos EUA recuaram de ~4,13% para 4,06%; os Bunds e Gilts também cederam ligeiramente. Os spreads de crédito de alto rendimento diminuíram após o rali de sexta-feira.

No mercado de commodities, o petróleo Brent caiu para US$62/barril e o WTI para US$58, seus níveis mais baixos em anos, devido a preocupações com excesso de oferta. O ouro subiu moderadamente, enquanto os metais industriais enfraqueceram. Os preços do gás natural europeu

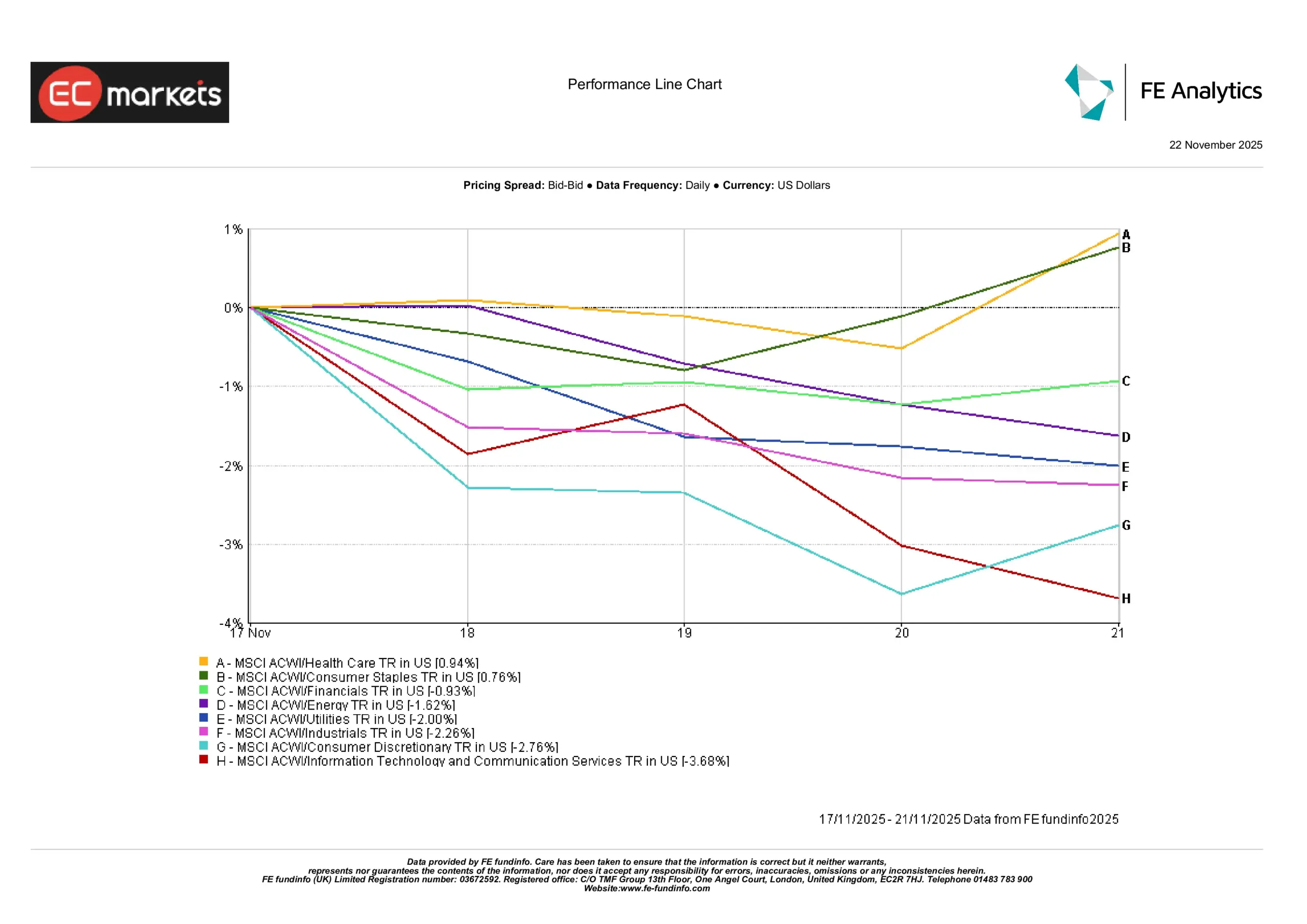

Desempenho por Setor

A rotação de mercado continuou com clara preferência por setores defensivos. Segundo o gráfico abaixo, saúde (+0,94%) e bens essenciais (+0,76%) superaram os demais, refletindo a preferência dos investidores por resiliência e estabilidade de renda em meio à incerteza política e geopolítica. O setor financeiro também apresentou ganhos sólidos (+0,93%), apoiado por rendimentos relativamente estáveis.

Por outro lado, setores orientados para crescimento ficaram para trás. Tecnologia da informação e serviços de comunicação caíram fortemente, -3,68%, enquanto consumo discricionário recuou -2,76%, sendo os piores desempenhos devido a preocupações com avaliação e fadiga de resultados. Industriais e utilidades também recuaram -2,26% e -2,00%, respectivamente, enquanto energia caiu -1,62% devido aos preços fracos do petróleo.

Desempenho por Setor

Fonte: FE Analytics. Todos os índices apresentam retorno total em USD. Desempenhos passados não são indicadores confiáveis de resultados futuros. Dados referentes a 21 de novembro de 2025.

Em resumo, o mercado mudou amplamente de setores cíclicos e de alto crescimento para setores mais defensivos e de baixa volatilidade. Isso refletiu o sentimento geral de aversão ao risco e a cautela dos investidores em relação a dados macroeconômicos, temporada de resultados e sinais de bancos centrais.

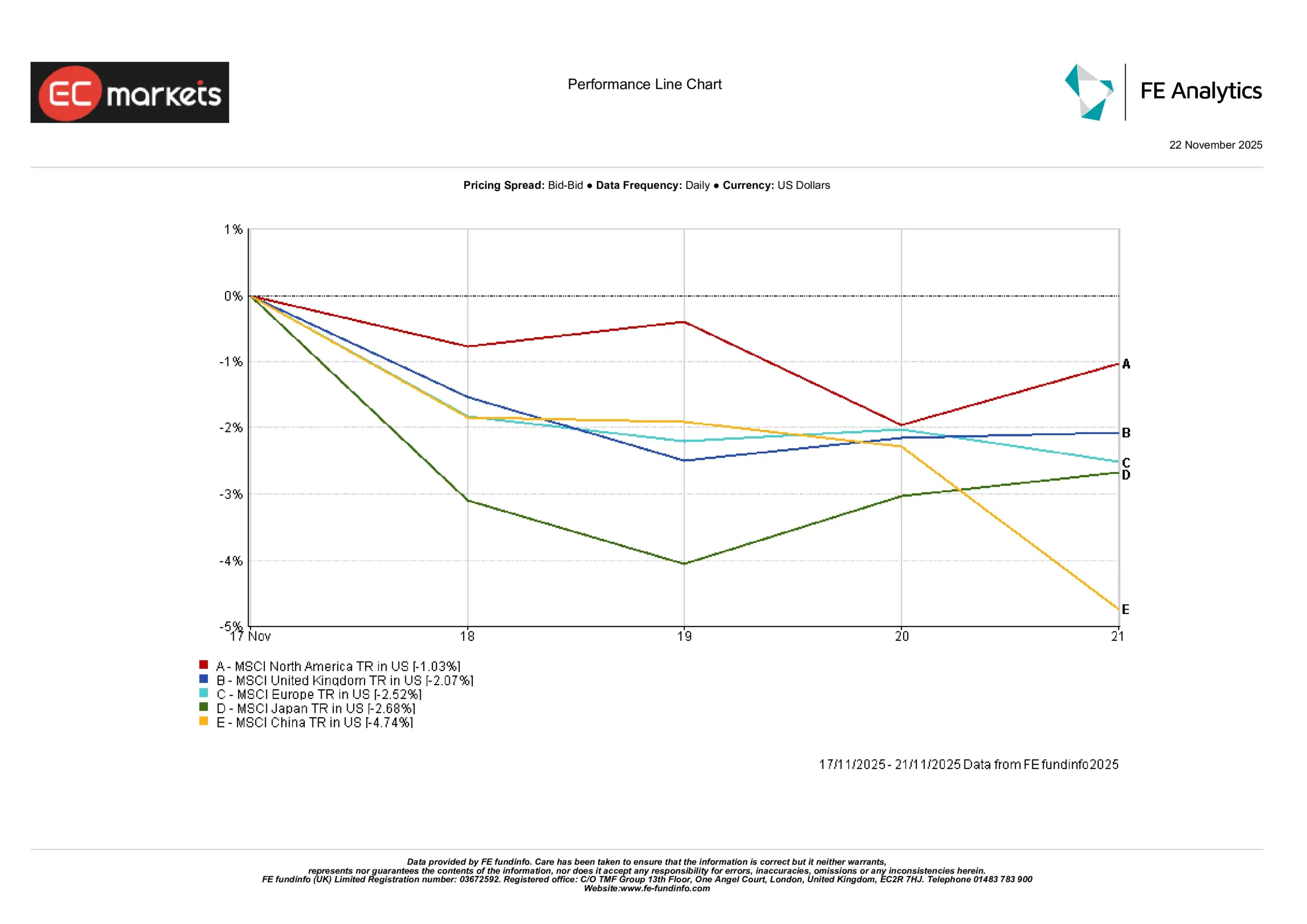

Mercados Regionais

O desempenho das ações regionais variou significativamente. O MSCI China Index caiu mais acentuadamente, -4,74%, refletindo dados fracos e preocupações persistentes com o setor imobiliário e o consumo (algo observado desde o início do ano). O Japão também apresentou desempenho fraco, com o MSCI Japan Index caindo -2,68%, revertendo os ganhos da semana anterior apesar do otimismo com estímulos.

As ações europeias também caíram: o MSCI Europe Index recuou -2,52%, liderado por quedas em tecnologia, luxo e defesa. O Reino Unido teve desempenho ligeiramente melhor, mas ainda caiu -2,07%, pressionado por preocupações orçamentárias e resultados mistos, como mostra o MSCI UK Index.

A América do Norte teve o melhor desempenho relativo: o MSCI North America Index caiu apenas -1,03%, graças à recuperação parcial de sexta-feira e à força dos setores defensivos.

No geral, o gráfico mostra um recuo amplo entre as regiões, com China e Japão liderando as quedas e América do Norte mostrando maior resiliência.

Desempenho Regional

Fonte: FE Analytics. Todos os índices apresentam retorno total em USD. Desempenhos passados não são indicadores confiáveis de resultados futuros. Dados referentes a 21 de novembro de 2025.

Mercado Cambial

O dólar americano apresentou leve alta na semana passada, apoiado pela demanda por ativos de refúgio e pelo fortalecimento das expectativas de um corte de juros do Fed em dezembro. O EUR/USD recuou ligeiramente para níveis mais baixos até sexta-feira. A queda do euro refletiu divergência política, com os rendimentos dos EUA permanecendo mais atrativos. O GBP/USD ficou praticamente estável na semana, negociando em níveis baixos, mas cedendo após as máximas de meio de semana. A libra sofreu leve pressão devido a relatos de aperto fiscal no Reino Unido e queda no sentimento do consumidor.

O iene prolongou sua fraqueza, com USD/JPY subindo acima de 155 (um nível não visto em quase nove meses!). A postura de taxa zero do Japão e os sinais cautelosos do novo primeiro-ministro pesaram sobre a moeda, enquanto o GBP/JPY também subiu em direção a 204.

Perspectivas & A Semana Seguinte

Os holofotes se voltam para os dados atrasados dos EUA e os sinais dos bancos centrais. Os mercados aguardam as folhas de pagamento não agrícolas de outubro, inflação, vendas no varejo e produção industrial, todas adiadas para o fim de novembro e início de dezembro devido ao encerramento do governo. Os PMIs preliminares (previstos para 24 de novembro) nos EUA e na Europa oferecerão pistas sobre o momentum de curto prazo. Na China, os PMIs Caixin do início de dezembro serão observados de perto em busca de sinais de estabilização ou necessidade de estímulos adicionais.

Os comentários dos bancos centrais continuam fundamentais. O presidente do Fed, Jerome Powell, e outros serão analisados em busca de qualquer indicação de mudança em direção a um corte de juros em dezembro, especialmente após os sinais dovish de Williams, do Fed de Nova York. A ata do Fed e o próximo orçamento do Reino Unido (22 de novembro) também influenciarão as expectativas de taxa. Enquanto isso, o BCE permanece discreto até dezembro, embora investidores monitorem discursos e previsões.

Os lucros corporativos e a geopolítica também moldam o cenário. As projeções da Nvidia geraram volatilidade, e outros nomes de tecnologia podem seguir a tendência. A reunião da OPEP em 30 de novembro pode impactar o sentimento do petróleo. Os planos fiscais do Reino Unido, provavelmente incluindo aumentos de impostos, podem influenciar a libra e os mercados de títulos.

O sentimento de risco permanece cauteloso. As ações estão próximas de níveis de resistência, e os rendimentos permanecem em níveis baixos. Os dados que serão divulgados e os sinais de política serão cruciais para determinar se os mercados manterão sua posição ou recuarão em meio à incerteza persistente.