止[当 ]AI热潮遇上数据枯竭|每周回顾:2025年11月3日至7日

经济概览

由于美国联邦政府持续停摆,多项关键经济报告的发布被迫延迟,导致上周市场信号不易一和数据真空。投资者看到劳动市场出现矛盾信号——ADP数据显示10月私人部门就业增加4.2万人,但同期一项调查显示企业裁员人数激增至15.3万,创2003年以来单月最高。官方非农就业与通胀数据缺席,进一步加剧了市场对经济前景的分歧。

与此同时,各国央行保持谨慎态度。美联储刚刚宣布降息25个基点,这是本轮周期中的首次利率下调,政策区间降至3.75%–4.00%。会后多位官员强调政策仍将依赖数据——部分理事警示过快放松可能导致通胀仍高于目标,另一些则呼吁进一步宽松以支持疲软的就业市场。

英国央行维持利率在4.00%不变,但少数反对者支持立即降息,因通胀已显著回落。这种分歧表明,决策者在通胀放缓的进展与增长仍不确定之间寻求平衡。简而言之,政策转向已经开始,但数据疲软让市场仍在猜测经济能否实现软着陆。

股票、债券与大宗商品

进入11月,股市回落,投资者重新评估科技股估值。标普500指数下跌1.6%,创8月以来最差单周表现;纳斯达克下跌约3.0%,AI相关股票获利了结。尽管回调明显,企业基本面仍然稳健。约85-90%的标普公司已公布第三季度业绩,其中超过80%超出预期,年度利润增长超过12%。估值压力仍是波动主因。

美国国债收益率波动不大,10年期国债收益率周中短暂触及4.17%,最终收于4.10%,与上周持平。2年期国债收益率维持在3.55%。债券市场保持谨慎,虽然预计美联储将在12月1日前停止量化紧缩,但对未来降息步伐仍不确定,尤其是在通胀顽固的情况下。大宗商品走势分化。国际油价趋稳,布伦特原油维持在每桶60美元中段水平,OPEC+暂缓进一步增产。美国原油库存意外上升,短暂压低价格,但产油国的纪律性支撑市场信心。黄金保持在每盎司2000美元附近,央行购如入与地缘风险推动避险需求。工业金属变化不大,而天然气因季节性需求激增,成为本周表现最佳的品种之一。

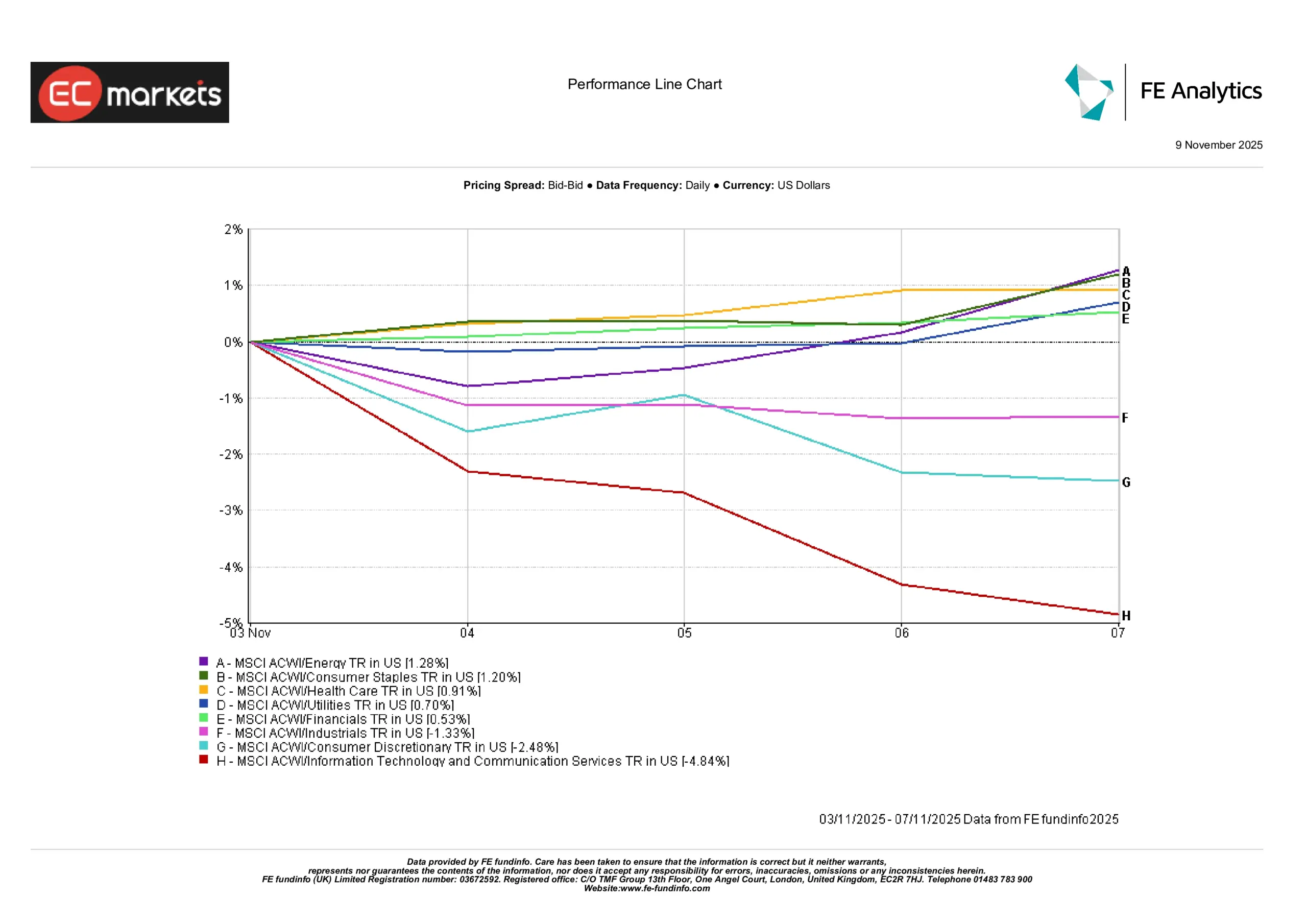

行业表现

板块轮动成为主要主题,投资者从成长型板块向防御类资产转移.MSCI全球能源指数上涨1.28%,在油价持稳与OPEC+控产背景下领涨。

消费必需品(+1.20%)、医疗保健(+0.91%)、公用事业(+0.70%)和金融(+0.53%)表现稳健,显示市场转向价值和收益型板块。

相反,工业(-1.33%)、非必需消费品(-2.48%),以及尤其是信息技术和通信服务(-4.84%)跌幅较大。以科技为主的板块在周中出现剧烈调整,反映AI与芯片股的获利了结。本周板块表现分化明显,表明市场正从高估值成长股转向防御型避风港,投资者对科技行业高估值的疑虑日益增加,转而寻求盈利稳定、现金流强的板块。

行业表现

来源:FE Analytics。所有指数总回报以美元计。过往表现并不代表未来结果。数据截至2025年11月7日。

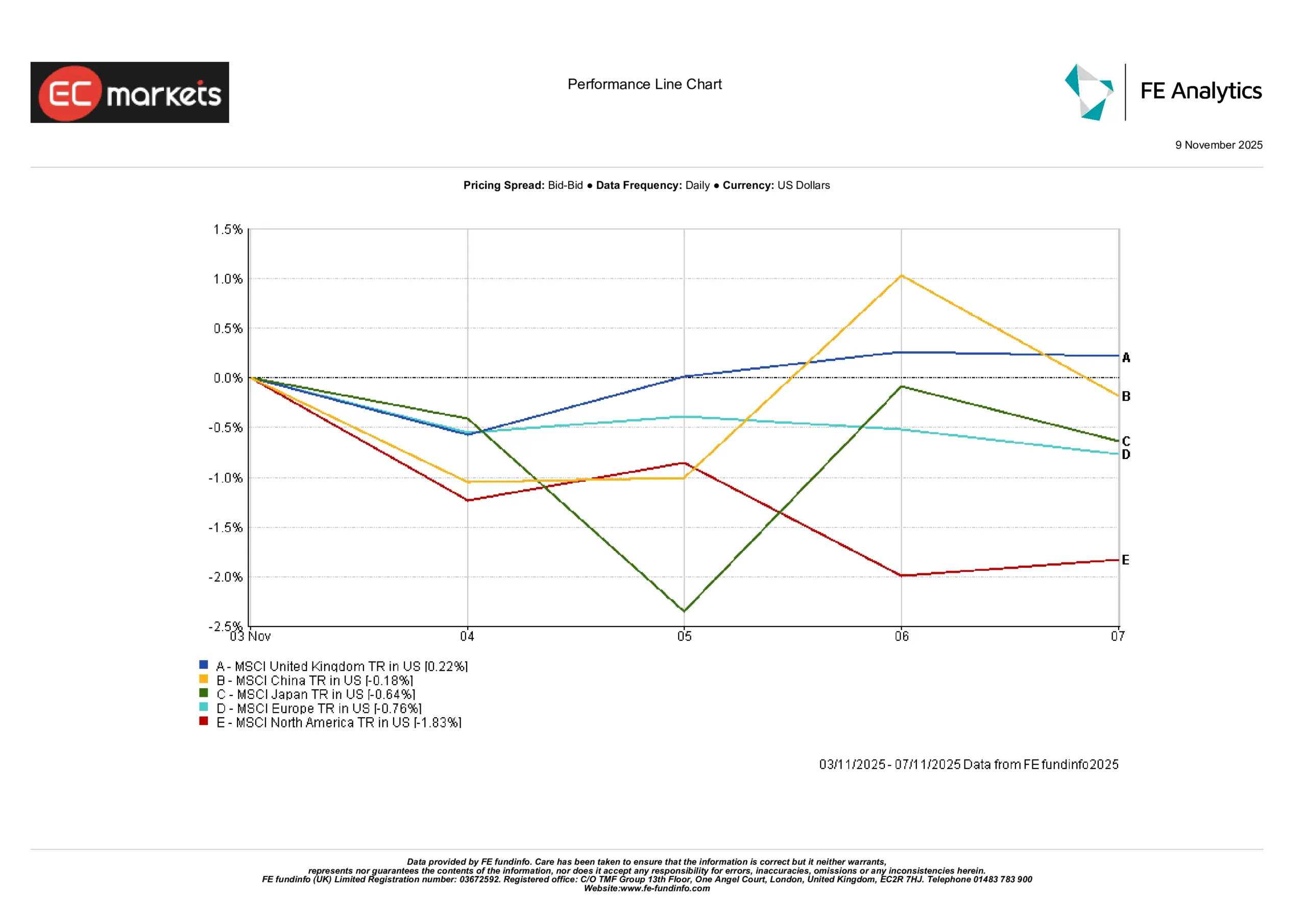

区域市场

上周全球股市表现分化,不同地区走势明显分歧。MSCI英国指数上涨0.22%,在谨慎宏观环境中凭借防御属性保持韧性。

中国市场本周几乎持平(-0.18%),在周初下跌后因政策支持科技行业的乐观预期于周末反弹。日本下跌0.64%,周中波动后部分回升,可能与日元走势及经济信号不一有关。

欧洲下跌0.76%,受到企业盈利疲弱和欧洲央行观望立场影响。

北美表现最差,下跌1.83%,美国科技股在估值压力和AI板块回调下拖累主要指数。

区域表现差异反映出投资者情绪分化:英国与中国股市短期企稳,而美国和欧洲市场,特别是成长型板块,承受更大抛压。

区域表现

来源:FE Analytics。所有指数总回报以美元计。过往表现并不代表未来结果。数据截至2025年11月7日。

外汇市场

外汇市场走势反映了风险情绪和央行信号。

尽管股市波动,美元连续第三周上涨;受欧元区数据疲软及欧洲央行加息预期减弱影响,欧元跌至约1.07美元。英镑因英国财政不确定性在周中走弱,但在英银维持利率后稳定于1.22美元附近。日元波动后回落至150以上,因日本央行保持观望。与此同时,人民币受资本外流压力持续,商品货币因油价企稳而保持稳定。

前景与本周展望

本周,投资者将关注延迟数据和政策路径的明朗化。如果美国政府停摆结束,10月CPI与PPI数据将成为判断美联储下一步行动的关键。若停摆持续,市场或更依赖替代数据来源。由于缺乏官方就业数据,私人就业跟踪或企业裁员公告可能影响市场情绪。

财报季接近尾声。迪士尼、应用材料公司和思科的财报将受到关注,观察其在高利率环境下的基调。稍晚,来自日本软银及欧洲的西门子、德国电信的业绩或将影响区域市场。

在政策方面,美联储官员的讲话仍是焦点。市场将从中寻找12月会否继续降息的线索。尤其是在近期鸽派转向后。在亚洲,中国10月贸易和通胀数据即将公布。若出口或通缩缓解出现利好迹象,有望提振信心。

油市可能受OPEC+本周中监测会议影响,交易者评估其进入2026年的产量自律情况。在欧洲,焦点转向欧盟委员会最新经济预测及英国秋季财政声明的更新。总而言之,市场正在寻求信心来源。若美国数据恢复或企业盈利乐观,风险偏好可能回升。但若不确定性持续,市场交易将保持震荡。尽管本周事件较少,但焦点很快将重新聚焦通胀数据与消费韧性,以判断“金发姑娘经济”能否延续至年底。