Setores Defensivos em um Mundo Dovish: Ainda Supervalorizados?

O cenário está montado: a inflação finalmente está desacelerando em direção às metas dos bancos centrais (o núcleo do PCE dos EUA ficou em torno de 2,1% em abril), e os principais bancos centrais estão falando em cortes. O Federal Reserve manteve as taxas em junho de 2025, mas ainda previu dois cortes de um quarto de ponto neste ano. Tradicionalmente, esse ambiente (crescimento ainda lento e taxas baixas) favorece os setores defensivos, como bens de consumo básicos e utilidades — indústrias com fluxos de caixa e rendimentos estáveis. Mas aqui está a questão: essas ações “seguras” ainda valem as altas avaliações que os investidores estão pagando? Se os rendimentos dos títulos estão caindo e o crescimento não está desabando, os defensivos realmente merecem um prêmio?

Resiliência dos Lucros vs. Prêmio de Avaliação

As empresas defensivas possuem receitas confiáveis, sim, mas os dados recentes mostram sinais mistos. Para o terceiro trimestre de 2025, os analistas preveem que os lucros do S&P 500 aumentem cerca de 8% ano a ano, liderados por tecnologia, utilidades, materiais e finanças. De fato, as utilidades devem estar entre os setores que mais crescem (e isso já vimos várias vezes!). Mesmo nos bens de consumo básicos, a demanda por itens essenciais se manteve firme: a Procter & Gamble (PG), por exemplo, aumentou os preços nos EUA em cerca de 2–2,5% em suas principais marcas para compensar os custos, e suas receitas superaram as estimativas. Já a Unilever registrou um crescimento orgânico de vendas de cerca de 3,9% (com preços +2,4%) ao apostar em produtos de beleza de maior margem.

Essas empresas ainda desfrutam de poder de precificação em produtos essenciais ou nichos premium, o que manteve o crescimento das receitas levemente positivo, apesar de uma contenção maior nos gastos discricionários.

Custos de insumos mais altos (como as tarifas do ano passado) comprimiram as margens mesmo após os aumentos de preços. A Unilever está se reestruturando (redução de custos, venda de ativos não essenciais) para “reforçar as margens em meio ao sentimento fraco do consumidor.”

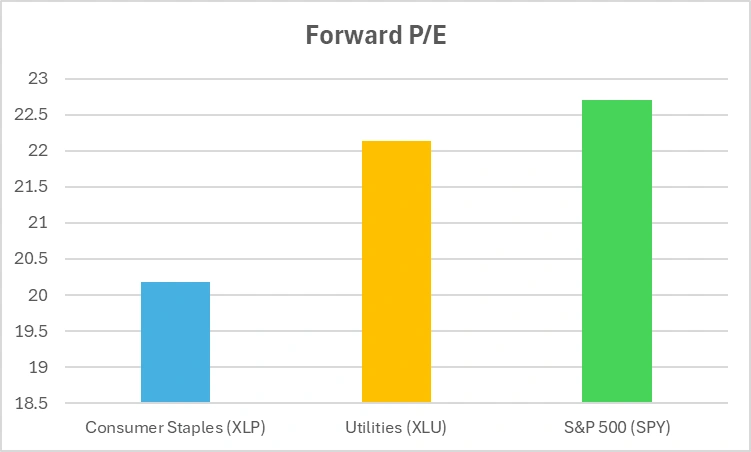

E falando em avaliações: os setores defensivos já não parecem baratos. O P/L projetado do S&P 500 está em torno de 22–23×, e os setores de consumo/utilidades negociam em múltiplos semelhantes. Enquanto isso, os rendimentos de dividendos nesses setores estão apenas ligeiramente acima do mercado mais amplo. O ETF Consumer Staples (XLP) rende cerca de 2,7% e o ETF Utilities (XLU) cerca de 2,5%, em comparação com os títulos do Tesouro dos EUA de 10 anos, que estão em torno de 4%. Basicamente, os investidores estão pagando o mesmo preço alto por rendimentos modestos que antes acompanhavam taxas de juros muito mais elevadas.

Verificação de Avaliação: Os Setores Defensivos Ainda São uma Oportunidade?

*Os índices P/L projetados são valores aproximados. Este gráfico é apenas para fins ilustrativos.

Verificação de avaliação: os setores defensivos agora negociam com P/Ls projetados semelhantes aos do mercado em geral. Os investidores estão pagando demais por uma estabilidade percebida?

Neste ponto, os setores de consumo e utilidades não parecem mais uma pechincha. Se o crescimento lento continuar, seus lucros permanecerão estáveis — mas se ocorrerem choques de custos, mesmo que modestos, suas margens poderão se deteriorar.

Sensibilidade Macroeconômica e Posicionamento de Mercado

Os setores defensivos realmente brilham quando os títulos sobem ou o crescimento desacelera. As utilidades, em particular, são conhecidas como “substitutos de títulos”: seus lucros regulados e altos pagamentos de dividendos se assemelham a rendas fixas. Na prática, conforme os rendimentos do Tesouro caíram no início de 2025, os ETFs de utilidades e consumo dos EUA superaram o mercado. Em março, por exemplo, o ETF S&P 500 (SPY) estava praticamente estável no acumulado do ano, enquanto o ETF de Consumo (XLP) subia cerca de 4,4% e o de Utilidades (XLU) +3,1% — uma clara movimentação com comportamento semelhante ao dos títulos.

Mas em um ciclo verdadeiramente dovish, os próprios títulos passam a render menos, e o apelo de renda das ações pode diminuir. Hoje, um dividendo de 2,5% em comparação com um título de 4% é menos atraente do que quando os rendimentos de 10 anos estavam mais altos. Se as taxas continuarem caindo, o setor de utilidades pode ficar ainda mais congestionado. Isso levanta uma questão: se o fluxo para os “substitutos de títulos” já está saturado, ainda há espaço para mais valorização?

E quanto ao posicionamento? Temos visto mais investidores alocando recursos em consumo e utilidades como uma forma de proteção. Esse posicionamento defensivo pode se tornar autoalimentado: grandes fluxos de capital elevam os preços e comprimem os retornos futuros. É uma negociação superlotada. A questão que fica é se essa fortaleza defensiva resistirá caso a tempestade se dissipe: esses setores ainda funcionam como estabilizadores ou se tornaram apenas apostas consensuais?

YTD 2025: Os Setores Defensivos Ainda Estão Liderando?

Fonte: TradingView. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 28 de outubro de 2025.

Apesar do contexto macroeconômico dovish em 2025, os setores defensivos apresentaram desempenho inferior. As utilidades (XLU) e os bens de consumo (XLP) ficaram bem atrás do S&P 500 (SPY), desafiando seu apelo como refúgios seguros.

Risco de Rotação: E se o Crescimento Acelerar?

Por outro lado, e se a economia permanecer forte ou até surpreender positivamente? E se tivermos um “pouso suave” com crescimento contínuo e cortes de taxas pelo Fed? Nesse cenário, historicamente, os setores de crescimento e cíclicos tendem a assumir a liderança.

Imagine um rali liderado pela tecnologia. Se os gastos com IA e computação em nuvem continuarem fortes, ou se a manufatura e o consumo se mantiverem, o capital pode fluir novamente para os setores de crescimento. Isso provavelmente pressionaria as avaliações dos defensivos.

Em outras palavras: as ações defensivas poderiam se tornar “armadilhas de valor” se as ações de crescimento subirem e os rendimentos dos títulos caírem? Quando todos os investidores já compraram a “aposta segura” consensual, não há novos compradores. Se o apetite por risco retornar, o fluxo pode inverter rapidamente. Isso indicaria uma rotação de capital do consumo para os setores cíclicos. Se essa rotação se acelerar, os defensivos podem ficar atrás do rali mais amplo.

Conclusão

Os setores defensivos ainda oferecem estabilidade — fluxos de caixa previsíveis e dividendos que parecem atraentes em um cenário de política monetária expansionista. Mas essa proteção agora vem com um preço. Os investidores precisam se perguntar: estou comprando segurança real ou apenas o que todos concordam que é seguro? Quando utilidades e consumo negociam a mais de 20× o lucro para um rendimento de 2,5–3%, a margem para erro é pequena. A questão final permanece: se as ações “seguras” custam tanto, elas ainda são realmente seguras?