Ações Bancárias Caem Enquanto Ouro e Títulos Sobem | Resumo Semanal: 13–17 de Outubro de 2025

Panorama Econômico

Os mercados dos EUA começaram a semana com volatilidade, à medida que o fechamento do governo entrou na terceira semana, atrasando a divulgação de dados econômicos importantes. Autoridades do Federal Reserve (Fed) intervieram para preencher o vazio, reafirmando uma inclinação para uma flexibilização gradual da política monetária. A inflação subjacente continua elevada: o núcleo do índice PCE dos EUA ficou em torno de 2,9% em termos anuais em agosto. Com o adiamento da divulgação do CPI (agora reagendada para o final de outubro), o mercado permaneceu focado nos sinais vindos do Fed.

Enquanto isso, os bancos centrais do Reino Unido e da Zona do Euro mantiveram suas políticas inalteradas. O CPI britânico ficou em torno de 3,8% em agosto e deve se aproximar de 4% em setembro. As autoridades do BCE também mantiveram uma postura cautelosa: a inflação da zona do euro permaneceu em torno de 2,2% em setembro.

O cenário macroeconômico geral mudou pouco — embora a China tenha mostrado alguma força nas exportações (+8,3% em setembro, na comparação anual) e reafirmado seu compromisso com uma política “moderadamente acomodatícia”. No entanto, as tensões comerciais (restrições à exportação de terras raras e ameaças de novas tarifas dos EUA) limitaram o apetite ao risco dos investidores.

Em resumo, os bancos centrais das economias desenvolvidas mantiveram um tom prudente, com o Fed sinalizando claramente mais cortes de juros, enquanto os mercados continuam preocupados com as incertezas fiscais dos EUA e o crescimento global.

Ações, Títulos e Commodities

Os mercados acionários enfrentaram forte volatilidade no meio da semana, mas encerraram em território positivo. Os principais índices dos EUA reverteram as perdas do meio da semana — o S&P 500 e o Dow Jones subiram cerca de 1,5% cada, enquanto o Nasdaq avançou aproximadamente 2%. Os bons resultados de empresas dos setores de tecnologia e finanças ajudaram a compensar as preocupações iniciais sobre os bancos e o comércio. Na Europa, o STOXX 600 avançou cerca de +0,4%, apoiado pelo desempenho das ações de luxo e pelo alívio político após um voto de confiança apertado no Parlamento francês. Na Ásia, os mercados tiveram resultados mistos — o Nikkei japonês caiu após uma forte liquidação na terça-feira, provocada por incertezas políticas (eleição da liderança do partido no poder), enquanto Hong Kong e Xangai também recuaram devido a preocupações globais.

No mercado de títulos, os rendimentos continuaram caindo até sexta-feira. O rendimento do Treasury americano de 10 anos caiu para cerca de 4,0% (atingindo 3,97% na quinta-feira, o menor nível desde a primavera) à medida que os investidores buscaram segurança em títulos públicos. A curva de juros permaneceu invertida, refletindo confiança em novos cortes de juros pelo Fed, mas cautela em relação ao crescimento. O rendimento do Bund alemão de 10 anos recuou para cerca de 2,4%, enquanto o Gilt britânico ficou ligeiramente abaixo de 4%.

No mercado de commodities, os ativos de refúgio subiram. O preço do ouro atingiu novas máximas na quinta-feira (chegando brevemente a ~$4.378/oz) e fechou em torno de ~$4.300, impulsionado por preocupações com a dívida pública e a fraqueza do dólar. Já o petróleo teve leve queda: o Brent foi negociado na faixa média dos US$ 60 (um pouco abaixo da semana anterior), com a demanda fraca e os sinais da OPEP+ compensando as tensões no Oriente Médio.

No geral, o movimento “risk-off” levou a altas nos preços de títulos e do ouro, enquanto as ações permaneceram cautelosas diante de notícias mistas.

Mercados Regionais

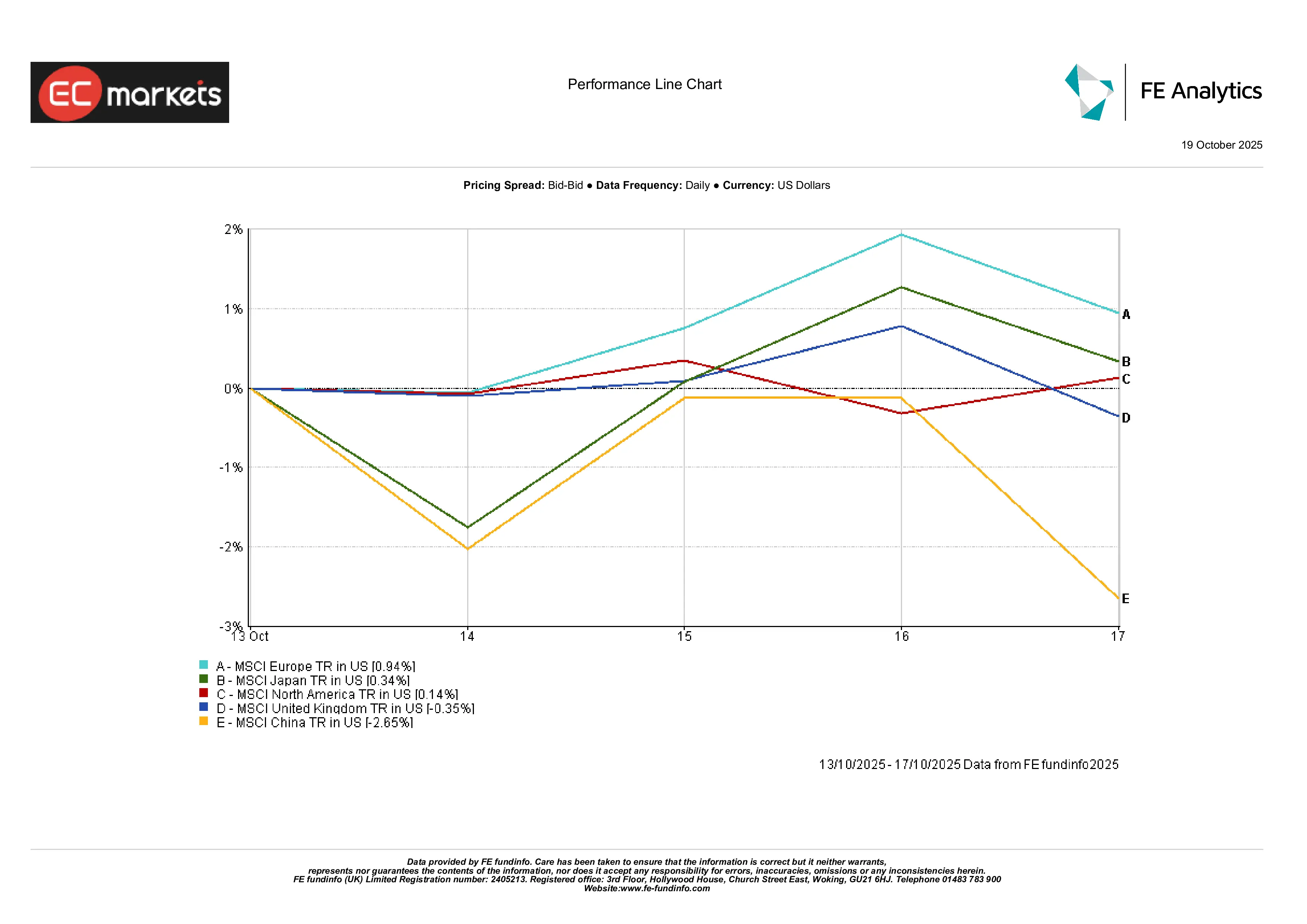

Os retornos variaram por região. A Europa teve o melhor desempenho, com o MSCI Europe subindo cerca de 0,94%, enquanto o Japão e a América do Norte registraram ganhos modestos de 0,34% e 0,14%, respectivamente.

O mercado do Reino Unido caiu levemente, com o MSCI United Kingdom recuando cerca de 0,35%, apesar do suporte de setores defensivos e de recursos naturais. A China foi a mais fraca — o MSCI China caiu cerca de 2,65%, afetado por preocupações comerciais e incertezas políticas.

Essa divergência reflete o tom cauteloso dos investidores — os mercados desenvolvidos permaneceram estáveis ou ligeiramente positivos, enquanto a Ásia apresentou mais fraqueza, liderada pela China.

Desempenho Regional

Fonte: FE Analytics. Todos os índices representam retornos totais em USD. O desempenho passado não é indicativo de resultados futuros. Dados até 17 de outubro de 2025.

Desempenho Setorial

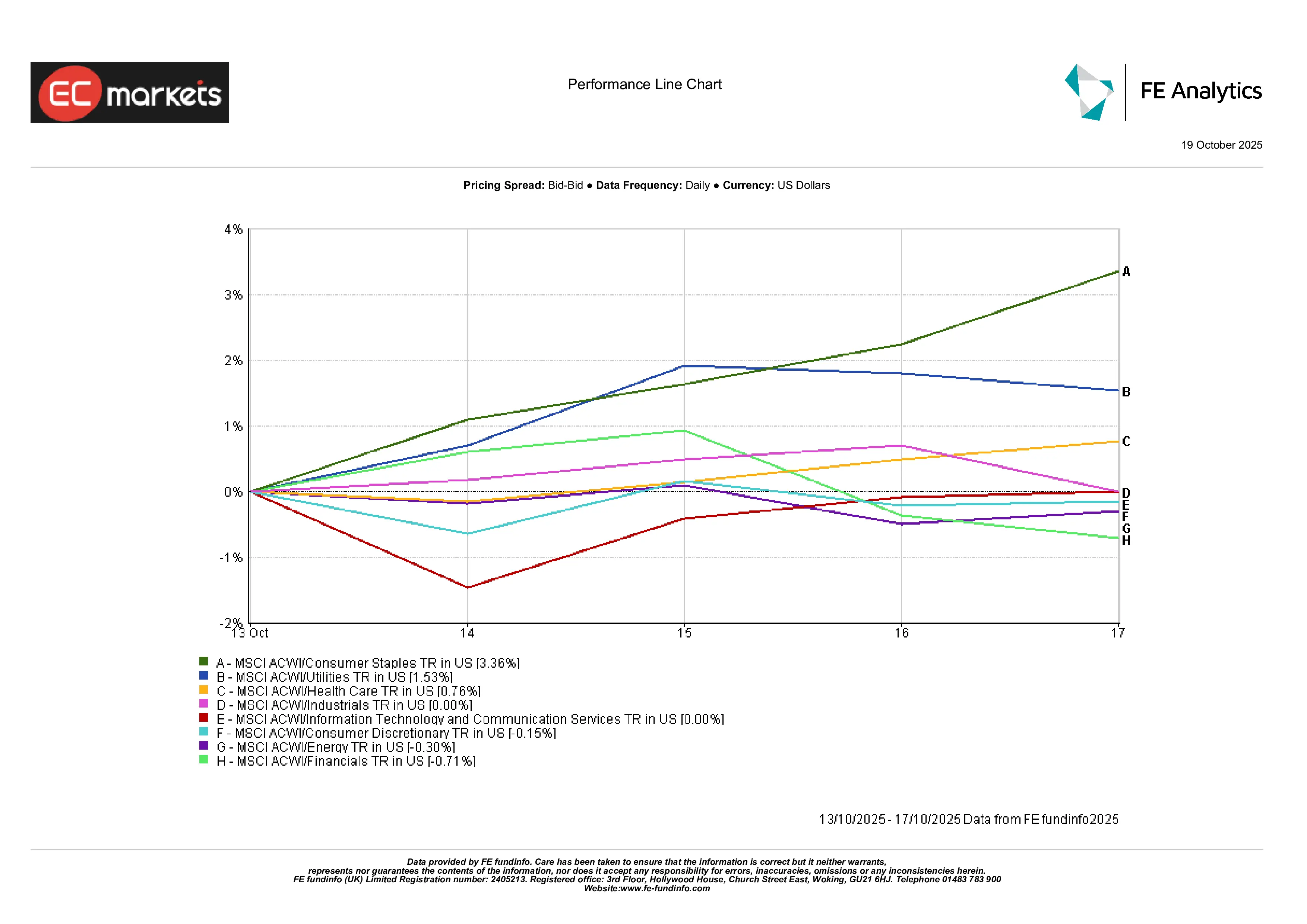

Os setores defensivos lideraram, refletindo a aversão ao risco dos investidores. Utilidades e Bens de Consumo Básicos tiveram desempenho superior, beneficiando-se da queda dos rendimentos e da busca por segurança. Por exemplo, o setor de consumo básico atraiu compras após correções de preço.

Por outro lado, os setores de crescimento e cíclicos ficaram para trás: o setor financeiro foi pressionado com a queda das ações de bancos (os bancos europeus recuaram cerca de 2–3% apenas na sexta-feira), enquanto o setor de tecnologia teve desempenho misto — o Nasdaq, com grande peso de empresas de tecnologia, ainda subiu na semana, mas as ações principais sofreram realização de lucros no final da semana. As ações de energia caíram acompanhando o recuo do petróleo.

No universo dos setores do MSCI ACWI, o gráfico abaixo mostra Utilidades e Consumo Básico entre os poucos setores com ganhos (ligeiros), enquanto Finanças, Tecnologia e Consumo Discricionário caíram.

No geral, o mercado se moveu em direção à estabilidade.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices representam retornos totais em USD. O desempenho passado não é indicativo de resultados futuros. Dados até 17 de outubro de 2025.

Mercado de Câmbio

O dólar americano enfraqueceu amplamente em meio ao sentimento de cautela e aos sinais mais dovish do Fed. O Índice Dólar (DXY) oscilou entre 98 e 99 (estável a ligeiramente em queda ao longo da semana).

O par GBP/USD foi negociado próximo de 1,33–1,34 — ligeiramente mais baixo na sexta-feira após dados fracos do PIB do Reino Unido e aumento nos pedidos de seguro-desemprego — encerrando em torno de US$ 1,34.

O par EUR/USD manteve-se em torno de 1,165–1,17, apoiado por fluxos de refúgio em euros e pela queda dos rendimentos dos EUA.

O USD/JPY permaneceu entre ¥151–152 (iene enfraquecido, no menor nível em sete meses), à medida que o mercado precifica a divergência crescente entre a política do BOJ e a do Fed.

Pares cruzados como GBP/JPY subiram para cerca de ¥203–204, refletindo a força da libra. Em resumo, libra e euro permaneceram firmes em relação ao dólar, enquanto o iene seguiu pressionado (DXY ~98,5).

Perspectivas e Semana à Frente

Com o governo dos EUA prestes a reabrir, o foco se volta para os dados econômicos adiados — em especial o CPI e as vendas no varejo de setembro, previstos para divulgação nesta semana. Esses números serão cruciais para determinar se a inflação está desacelerando conforme as expectativas do Fed e poderão influenciar a probabilidade de um segundo corte de juros antes do final do ano.

Os discursos dos bancos centrais continuarão a moldar o sentimento do mercado. Vários membros do FOMC devem falar nos próximos dias, oferecendo pistas sobre o compromisso dos formuladores de políticas com o caminho de flexibilização traçado anteriormente neste mês. No Reino Unido e na zona do euro, os dados finais de inflação de setembro e os PMI preliminares de outubro testarão a postura de “manter por mais tempo” do BoE e do BCE.

Na China, o mercado acompanhará os dados do PIB do terceiro trimestre e os números de crédito divulgados na semana passada, que mostraram sinais mistos sobre a eficácia das medidas de estímulo. Os investidores observarão sinais de continuidade no comércio e na atividade industrial.

Os preços do petróleo continuam no centro das atenções à medida que as tensões geopolíticas no Oriente Médio evoluem. Qualquer nova declaração da OPEP+ ou interrupção regional poderá impactar os mercados de energia nas próximas semanas. Em resumo, os mercados entram no fim de outubro com cautela, mas ainda confiantes de que o apoio político continuará — embora os dados e a geopolítica possam mudar a narrativa.