Fed Sinaliza Afrouxamento Enquanto Tensões Comerciais Retornam | Resumo Semanal: 6–10 de Outubro de 2025

Panorama Econômico

Os mercados iniciaram outubro equilibrando duas forças opostas — um Federal Reserve (Fed) cada vez mais aberto a um novo afrouxamento da política monetária e o ressurgimento das tensões comerciais entre as duas maiores economias do mundo.

O fechamento do governo dos EUA entrou em sua segunda semana, congelando a divulgação de dados cruciais, incluindo o relatório de emprego de setembro. Sem números oficiais, os investidores concentraram-se nas possíveis próximas ações do Fed.

A maioria dos dirigentes do Fed manteve um tom cauteloso, sugerindo que um novo corte de juros continua em aberto, mas não é iminente. Os mercados futuros ainda precificam um corte adicional antes do fim do ano, reforçando a visão de que a política está em modo de flexibilização — mas sem pressa.

Do outro lado do Atlântico, o Banco da Inglaterra (BoE) e o Banco Central Europeu (BCE) mantiveram uma postura estável — sem alterações nas taxas de juros e sem urgência em mudar o rumo. A inflação no Reino Unido permaneceu em torno de 3,8%, enquanto o CPI da zona do euro ficou próximo de 2,2%, com o PMI ligeiramente acima de 51. Ambos os bancos não veem necessidade de ação imediata.

Em resumo, o cenário macroeconômico pouco mudou em relação à semana anterior. O que mudou foi o sentimento: com o retorno das tensões comerciais e o prolongamento do fechamento do governo em Washington, os investidores passaram a focar menos nos dados e mais em como a política monetária pode amortecer os impactos.

Além dos fatores macroeconômicos, os riscos geopolíticos voltaram ao centro das atenções. A OPEP+ concordou em aumentar a produção em modestos 137.000 barris por dia para novembro — um incremento menor do que o esperado — enquanto o progresso nas negociações de cessar-fogo no Oriente Médio reduziu o prêmio de risco de guerra nos preços do petróleo. No entanto, a calmaria durou pouco: até sexta-feira, a ameaça de novas tarifas entre EUA e China reacendeu os temores comerciais, minando o sentimento justamente quando os investidores se mostravam mais confortáveis com o tom dovish do Fed.

Ações, Títulos e Commodities

Os mercados acionários começaram a semana em alta, mas perderam força após novas manchetes sobre comércio abalar a confiança. O S&P 500 atingiu um novo pico intradiário antes de recuar 2,4%, enquanto o Dow Jones e o Nasdaq caíram 2,7% e 2,5%, respectivamente, pressionados por lucros realizados em ações de tecnologia de alto crescimento. O que começou como otimismo em relação ao afrouxamento monetário terminou em cautela à medida que os riscos tarifários ressurgiram e os investidores reavaliaram as cadeias de suprimentos globais.

Na Europa, o padrão foi semelhante. O STOXX 600 atingiu o pico no meio da semana, mas terminou cerca de 1% abaixo, com os setores automotivo e industrial sob pressão. O FTSE 100 do Reino Unido teve desempenho ligeiramente melhor, caindo apenas 0,7%, sustentado por empresas de energia, mineração e bens de consumo básico — setores tradicionalmente defensivos.

Na Ásia, o cenário foi mais estável. As ações da China continental subiram levemente após a reabertura dos mercados, impulsionadas por instituições financeiras estatais e sentimento positivo em tecnologia. O Nikkei do Japão ficou praticamente estável; a fraqueza do iene ajudou os exportadores no início da semana, mas a incerteza política e os debates fiscais limitaram os ganhos.

Os mercados de títulos ficaram mais defensivos no final da semana. O rendimento do Treasury de 10 anos caiu para 4,05%, e o de 2 anos recuou para 3,45%, mostrando uma leve inclinação da curva, embora ainda invertida — sinalizando confiança em cortes adicionais, mas com cautela quanto ao crescimento. Os Bunds alemães caíram para 2,3%, os gilts britânicos ficaram em torno de 4%, enquanto os JGBs de 10 anos do Japão se aproximaram do teto de 1,0% com rumores de estímulo fiscal.

As commodities tiveram desempenho misto. O petróleo Brent caiu 5%, para US$ 64 por barril, devido à demanda mais fraca e à redução dos riscos geopolíticos. O ouro, por sua vez, estendeu os ganhos, ultrapassando momentaneamente US$ 4.000 antes de fechar perto de US$ 3.990, apoiado pela busca por ativos de refúgio e pela queda dos rendimentos reais.

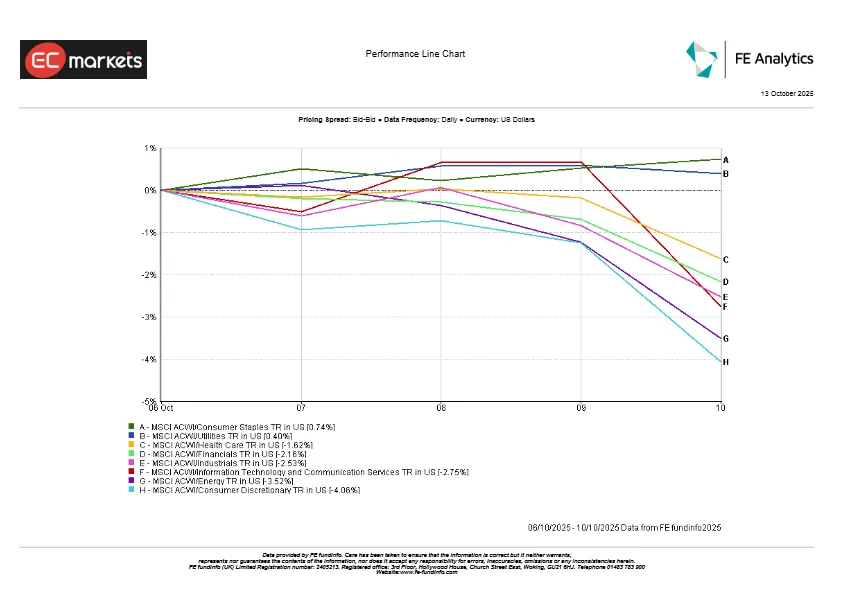

Desempenho Setorial

O sentimento global voltou a favorecer os setores defensivos. Utilidades e Bens de Consumo Básico lideraram os ganhos mundiais, já que rendimentos mais baixos e maior volatilidade levaram os investidores a buscar segurança. Na Europa, o setor de utilidades teve sua melhor semana em mais de um mês, enquanto grandes empresas de alimentos e bebidas subiram com lucros estáveis e demanda resiliente.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices de retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 10 de outubro de 2025.

Os setores cíclicos foram os mais afetados. O setor de Consumo Discricionário caiu fortemente à medida que montadoras e varejistas sentiram o impacto das preocupações tarifárias. A tecnologia, que liderou durante boa parte de 2025, perdeu força no final da semana com a pressão sobre as ações de semicondutores e IA. O setor de Energia também recuou após a queda do petróleo, que pesou sobre as grandes petroleiras. O setor financeiro teve desempenho misto — bancos enfraqueceram com a queda dos rendimentos, enquanto seguradoras e gestoras de ativos se mantiveram estáveis.

Na sexta-feira, a narrativa do mercado mudou rapidamente para uma postura mais defensiva — uma virada de “busca por crescimento” para “preservação de estabilidade”.

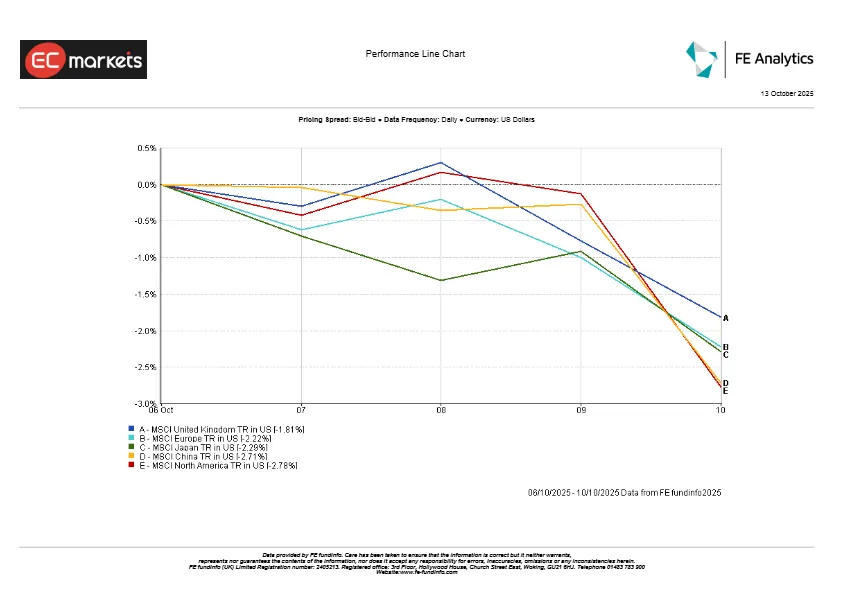

Mercados Regionais

O desempenho regional apresentou um quadro misto, mas no geral, negativo.

A América do Norte liderou as quedas, com o MSCI North America recuando cerca de 2,8% após a fraqueza das ações de tecnologia pesar sobre o mercado mais amplo. A China caiu 2,7%, apesar do otimismo com medidas de apoio. O Japão perdeu cerca de 2,3% devido à incerteza política, enquanto a Europa caiu cerca de 2,2%, ligeiramente protegida por uma inclinação para ações de valor e um euro mais fraco. O Reino Unido teve o melhor desempenho relativo, caindo apenas 1,8%, sustentado por setores de energia, mineração e consumo básico.

Desempenho Regional

Fonte: FE Analytics. Todos os índices de retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 10 de outubro de 2025.

Mercado Cambial

O mercado cambial oscilou durante a semana, acompanhando os rendimentos e o apetite por risco. O dólar americano começou forte, apoiado por rendimentos mais altos dos Treasuries, mas perdeu força à medida que os investidores se tornaram mais cautelosos. O índice DXY terminou praticamente estável, refletindo uma falta de direção clara em meio à incerteza.

O iene foi o principal destaque. O dólar subiu brevemente para 152 ienes — o nível mais alto em mais de um ano — antes de recuar para 151,7. O contraste entre a postura paciente do Banco do Japão e o tom mais suave do Fed continuou pressionando a moeda japonesa.

A libra esterlina recuou após recente valorização, caindo para cerca de 1,335 com dados mais fracos do Reino Unido e menor apetite por risco. O euro também teve uma semana volátil, caindo para 1,155 no meio da semana antes de se recuperar para 1,163 conforme o dólar perdeu força.

Perspectivas & Semana Seguinte

Olhando para a semana de 13 a 17 de outubro, o foco permanece no impasse do fechamento do governo dos EUA. Caso as agências reabram, os dados de CPI e vendas no varejo serão o destaque, oferecendo pistas sobre a trajetória da inflação. Leituras moderadas reforçariam as expectativas de mais um corte de juros antes do fim do ano, enquanto surpresas positivas poderiam desafiar essa visão. Vários membros do Fed, incluindo o presidente Powell, discursarão ao longo da semana — e o tom deles pode influenciar o sentimento do mercado mais do que os próprios dados.

A China deverá divulgar dados de crédito e comércio após o feriado, fornecendo sinais sobre a eficácia das medidas de estímulo. Na Europa, as leituras finais da inflação de setembro e os indicadores de confiança ajudarão a confirmar se o BCE e o BoE podem manter a estratégia de “estabilidade prolongada”.

O mercado de petróleo continuará sensível às manchetes da OPEP+ e às tensões no Oriente Médio, enquanto as reuniões do FMI e do Banco Mundial em Marrakech podem trazer novas previsões sobre o crescimento global.

No geral, os mercados entram em meados de outubro com cautela, mas também com otimismo — esperançosos de que os bancos centrais mantenham o viés de afrouxamento, enquanto permanecem atentos a possíveis choques, sejam econômicos ou geopolíticos, capazes de mudar rapidamente o sentimento.