Primeiro corte de juros do Fed e preços persistentes: mercados encontram alívio, mas riscos permanecem | Resumo Semanal: 15–19 de setembro de 2025

Os mercados finalmente obtiveram o que esperavam há meses — o primeiro corte de juros do Fed desde o final de 2024. A medida chegou em uma semana em que os dados contaram duas histórias ao mesmo tempo: a inflação mostrou novos sinais de persistenza, mas o impulso mais amplo pareceu fraco o suficiente para justificar o afrouxamento.

Nos EUA, os preços ao produtor de agosto surpreenderam negativamente, caindo 0,1% no mês. Mas os preços ao consumidor seguiram na direção oposta, subindo 0,4% no mês e 2,9% em termos anuais — o ritmo mais rápido desde janeiro. Essa combinação deu ao Fed cobertura para implementar um corte de 25 pontos-base no meio da semana, uma decisão que Powell descreveu como “dependente dos dados e cautelosa.” Os investidores esperavam sinais de um ciclo mais rápido, mas a mensagem foi de continuidade e estabilidade.

Do outro lado do Atlântico, o Reino Unido permanece em uma situação difícil. O CPI de agosto ficou em 3,8% — o mais alto do G7, impulsionado em grande parte pelos preços dos alimentos. Os dados de crescimento foram fracos, com o PIB expandindo apenas 0,2% no segundo trimestre, enquanto o endividamento público superou as previsões. Nesse contexto, o BoE manteve a taxa em 4%, mas desacelerou o ritmo de vendas de títulos para evitar pressão sobre o mercado de gilts. Na zona do euro, a inflação caiu ligeiramente acima da meta, para 2,1%. O BCE manteve a política em 2% em 11 de setembro, com Christine Lagarde adotando um tom otimista, observando que as tensões comerciais diminuíram um pouco após recentes acordos tarifários.

Os dados da China destacaram os desafios que os formuladores de políticas enfrentam. A produção industrial cresceu 5,2% em termos anuais em agosto, enquanto as vendas no varejo desaceleraram para 3,4% — ambas nos níveis mais fracos em um ano.

Ações, Títulos & Commodities

As ações tiveram uma semana amplamente positiva, com o corte de juros do Fed dando novo impulso a Wall Street. Os três principais índices dos EUA terminaram em níveis recordes na sexta-feira: o Dow Jones subiu 0,37% para 46.315, o S&P 500 avançou 0,49% para 6.664 e o Nasdaq ganhou 0,72% para 22.631. O rali foi impulsionado fortemente pela tecnologia, especialmente pelos semicondutores, após os fabricantes de chips ganharem destaque no final da semana.

A Europa não acompanhou o clima dos EUA. O STOXX 600 terminou a semana praticamente estável, embora a quinta-feira tenha trazido um salto acentuado quando o setor de tecnologia disparou 4,1% com a notícia do investimento estratégico da Nvidia na Intel. As ações do Reino Unido tiveram desempenho inferior, com o FTSE 100 caindo ligeiramente. As preocupações com a inflação persistente e a credibilidade fiscal pesaram sobre a libra e as ações domésticas. Na Ásia, o desempenho foi divergente: as ações da China e de Hong Kong registraram pequenos ganhos, com o MSCI China subindo 0,6%, enquanto o Nikkei do Japão caiu 0,6% após o Banco do Japão reduzir inesperadamente suas participações em ativos de risco.

Os títulos contaram uma história mais cautelosa. Os Treasuries dos EUA foram vendidos após a reunião do Fed, com os rendimentos subindo apesar do corte de juros. O rendimento de 10 anos terminou a semana próximo de 4,13%, enquanto o de 2 anos ficou em torno de 3,57%. Na Europa, os gilts e os bunds permaneceram sob pressão, refletindo tanto as preocupações fiscais quanto a política do banco central. Os títulos do governo japonês permaneceram estáveis, consistentes com a postura ultra-acomodatícia do BoJ.

As commodities tiveram desempenho misto. O petróleo enfraqueceu, com o Brent fechando perto de US$ 66,7 o barril — queda de 1,1% na sexta-feira e levemente mais baixo na semana — à medida que o otimismo em relação à oferta e os números industriais fracos limitaram os preços. Os traders também especularam sobre um possível aumento da produção da OPEP+. O ouro, por outro lado, estendeu sua alta. Os preços à vista atingiram US$ 3.707/oz no meio da semana, um novo recorde, antes de terminar a semana cerca de 1% mais alto.

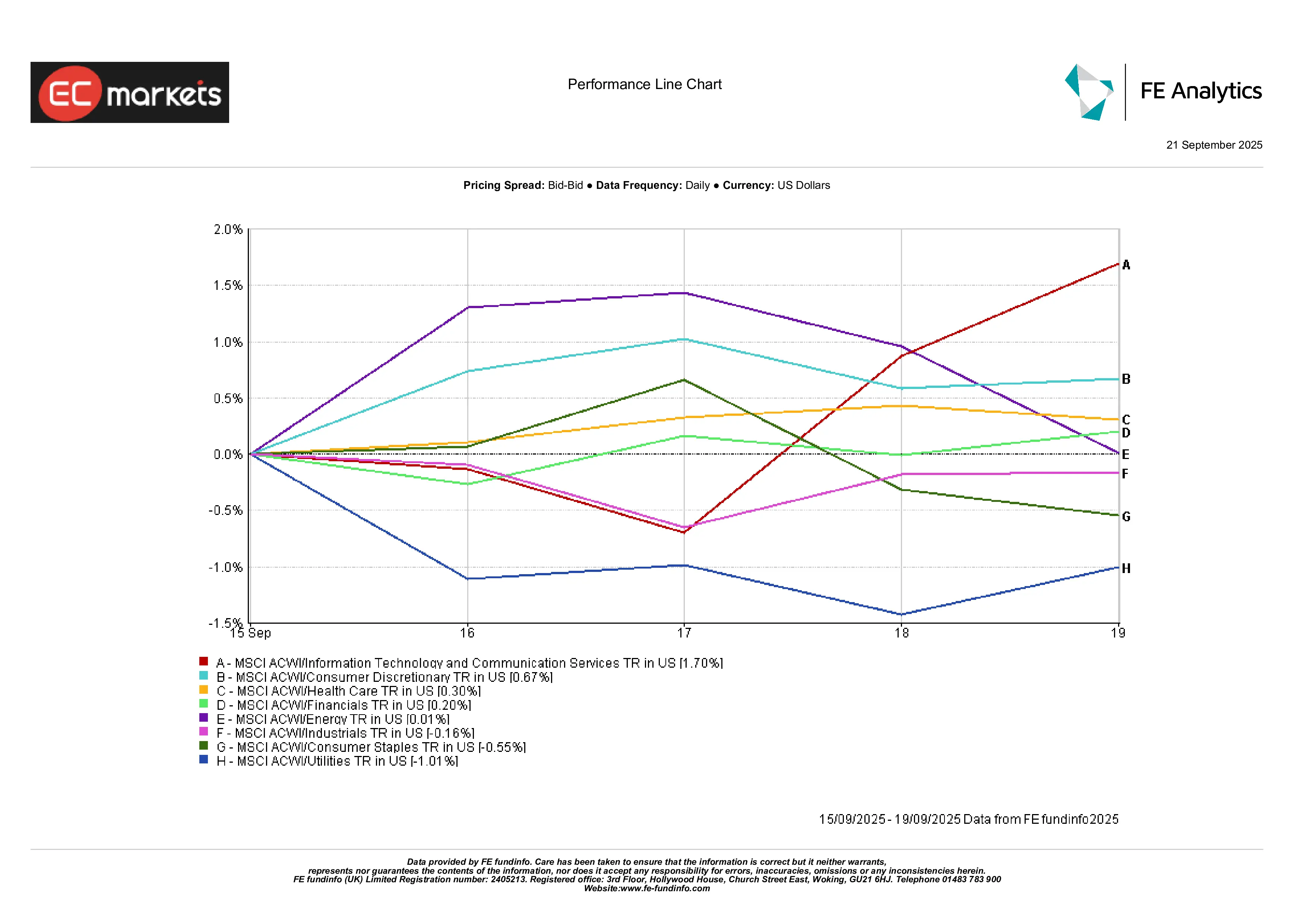

Desempenho Setorial

As tendências setoriais destacaram a inclinação pró-crescimento do mercado. Tecnologia da Informação e Serviços de Comunicação lideraram os ganhos, ambos subindo cerca de 1,7% na semana. Consumo Discricionário também superou, avançando cerca de 0,7% à medida que ações de varejo, lazer e turismo se beneficiaram de condições financeiras mais flexíveis. Saúde ganhou 0,3%, oferecendo um pequeno suporte defensivo.

No outro extremo, Utilidades ficaram bem atrás, caindo 1% à medida que os rendimentos mais altos reduziram o apelo relativo dos dividendos. Bens de Consumo Básicos caíram 0,6% em meio a sinais de desaceleração nos gastos, enquanto Industriais recuaram 0,2% devido a dados fracos de comércio e logística. Energia ficou estável, sua usual correlação com os preços do petróleo foi neutralizada pela queda do Brent no meio da semana. Financeiro adicionou apenas 0,2%.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices em retorno total em USD. Desempenhos passados não são indicadores confiáveis de desempenhos futuros. Dados até 15 de setembro de 2025.

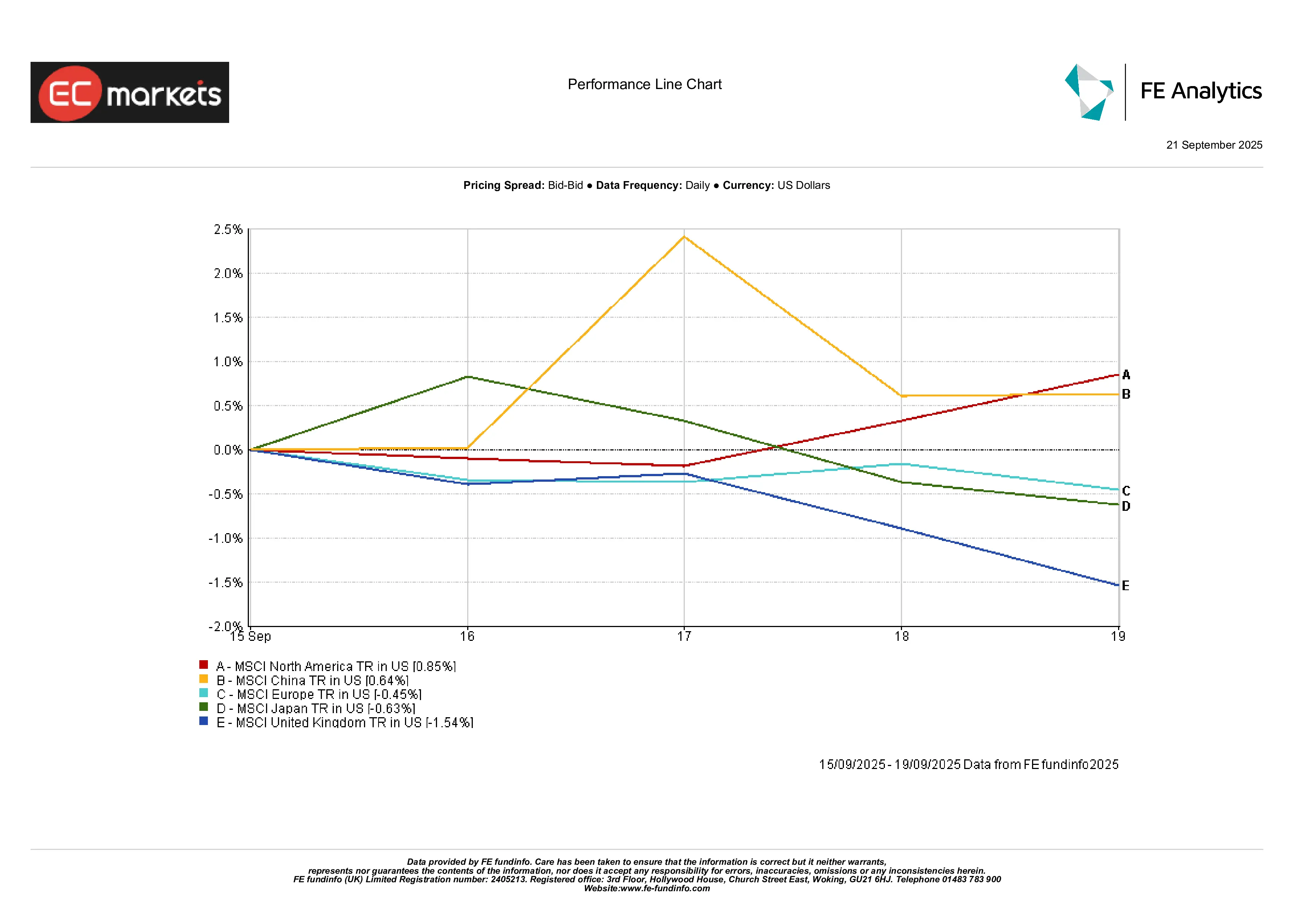

Mercados Regionais

A América do Norte foi novamente a que mais se destacou. O índice MSCI North America subiu 0,85% à medida que o pivô do Fed e a força do setor de tecnologia impulsionaram o sentimento. A Ásia teve desempenho misto: o MSCI China avançou 0,64% com esperanças de estímulo, mas o Japão caiu 0,6% devido às medidas do BoJ e dados industriais fracos, puxando a região para baixo. A Europa caiu, com o MSCI Europe recuando 0,45%. O Reino Unido foi o mais fraco, perdendo cerca de 1,5% devido a preocupações fiscais e à fraqueza da moeda.

Desempenho Regional

Fonte: FE Analytics. Todos os índices em retorno total em USD. Desempenhos passados não são indicadores confiáveis de desempenhos futuros. Dados até 15 de setembro de 2025.

Mercados Cambiais

O dólar manteve-se globalmente estável. O DXY subiu 0,3% na sexta-feira para 97,7, mas terminou a semana ligeiramente mais baixo. O EUR/USD caiu 0,3% para 1,1745 com os diferenciais de taxa pesando, enquanto o GBP/USD caiu 0,6% para 1,347 após dados fracos do Reino Unido e uma postura cautelosa do BoE. O USD/JPY ficou estável em torno de 148, enquanto o GBP/JPY recuou 0,6% para 199,3. A libra foi a mais fraca das principais moedas, enquanto o euro manteve-se estável em relação ao iene.

Perspectivas & Próxima Semana

Olhando para frente, a atenção se volta para uma agenda movimentada de dados e políticas. Nos EUA, a ata da reunião do Fed de 18 de setembro e os próximos discursos serão analisados em busca de pistas sobre o caminho do afrouxamento. Os dados de inflação e emprego continuam centrais, mas os mercados já estão de olho na temporada de resultados de outubro, com as grandes empresas de tecnologia e bancos programados para divulgar. As prévias dos PMIs globais testarão se a ação do Fed gerou novo ímpeto.

A Europa enfrenta seus próprios pontos de atenção: CPI preliminar, debates contínuos no BCE sobre o equilíbrio do QE e barulho político em torno do orçamento da França. Na Ásia, os números do comércio e da produção industrial da China devem ser divulgados no meio da semana, e os investidores observarão sinais de estabilização ou nova fraqueza.

Enquanto isso, a geopolítica continua no radar. O conflito em Gaza, a guerra na Ucrânia e o estado incerto das relações EUA-China mantêm os prêmios de risco elevados. Os traders de petróleo, em particular, estarão atentos às atualizações da OPEP+ e às manchetes do Oriente Médio.

O clima geral é de otimismo cauteloso. Os investidores acreditam que mais cortes de juros estão por vir, mesmo que a inflação permaneça acima da meta. Esse pano de fundo ajudou ações e ouro, mas o crescimento desigual deixa os mercados altamente sensíveis a surpresas. O pivô do Fed consolidou um tom “risk-on” por enquanto — mas não seria preciso muito, seja uma leitura alta da inflação ou um choque geopolítico, para inclinar o sentimento novamente para os defensivos.