Expectativas de Corte de Juros pelo Fed Impulsionam Rally Global em Meio a Ventos Contrários de Tarifas e Inflação | Resumo Semanal: 8 a 12 de Setembro de 2025

Visão Econômica

A segunda semana de setembro foi marcada pelo equilíbrio entre dados mais fracos, a cautela dos bancos centrais e algumas tensões geopolíticas. Nos EUA, o CPI de agosto avançou +0,4% MoM, elevando a taxa anual para 2,9%, o maior nível desde janeiro. O núcleo do CPI permaneceu estável em 3,1%, o que foi suficiente para tranquilizar os investidores de que as pressões subjacentes não estão fora de controle. Os preços ao produtor caíram ligeiramente após o pico de julho, reforçando a percepção de que a inflação está arrefecendo, embora lentamente. Ao mesmo tempo, o mercado de trabalho mostrou mais fragilidades: o desemprego subiu para 4,3%, enquanto a criação líquida de empregos ficou negativa. Em conjunto, os dados reforçaram a mensagem de Powell em Jackson Hole de que o Fed está mais próximo de afrouxar do que de apertar a política.

No Reino Unido, a situação foi um pouco diferente. A economia ficou estagnada em julho, com a fraqueza industrial anulando a força em outros setores. Isso já era amplamente esperado, mas ainda assim lembrou que o crescimento continua frágil. O corte de agosto do BoE para 4,0% foi uma decisão delicada, e Bailey reiterou sua preferência por avançar com cautela. A inflação continua resistente em 3,7%, enquanto os salários se mantêm firmes. A libra permaneceu relativamente estável graças a dados sólidos do setor habitacional e ao crédito ao consumidor consistente, com os mercados agora apostando em mais um corte até o fim do ano, provavelmente em novembro.

A zona do euro apresentou um quadro misto. O CPI de agosto desacelerou para 2,1%, mostrando progresso claro na desinflação. O PMI composto manteve-se em 51,0, confirmando expansão moderada, embora as encomendas industriais alemãs tenham desapontado. A política também deixou os investidores apreensivos, com o governo francês enfrentando um voto de confiança que abalou os mercados de títulos e reacendeu o debate sobre a instabilidade fiscal. O BCE, por sua vez, manteve as taxas inalteradas e não deu sinais adicionais, reforçando sua postura de espera.

A China continuou atrás. Os dados comerciais mostraram exportações crescendo apenas +4,4% YoY, o menor nível em seis meses, enquanto as importações aumentaram apenas 1,3%, abaixo das previsões. Os preços ao consumidor voltaram à deflação, caindo 0,4% YoY, enquanto o PPI permaneceu negativo em –2,9%. As autoridades anunciaram mais suporte de liquidez e flexibilizaram restrições habitacionais, mas a confiança permaneceu fraca. O yuan ficou próximo das mínimas de vários anos, as ações seguiram sob pressão e os investidores duvidaram que estímulos incrementais seriam suficientes.

Ações, Títulos & Commodities

Nos EUA, o S&P 500 subiu 1,6%, o Nasdaq avançou 2% e o Dow ganhou 1% – todos próximos de recordes históricos. A divulgação do CPI no meio da semana impulsionou uma forte alta, especialmente em tecnologia, com a orientação positiva da Oracle no setor de nuvem reacendendo o trade de IA. A Europa foi mais estável: o STOXX 600 subiu 0,3%, com bancos e cíclicas compensando a fraqueza industrial. O FTSE 100 de Londres avançou quase 1% na semana, apoiado por mineradoras de ouro e ações de defesa, apesar dos dados fracos do PIB. O Japão brilhou mais: o Nikkei 225 subiu mais de 4%, atingindo novos recordes acima de 44.700, com fabricantes de chips acompanhando a força tecnológica dos EUA. As ações chinesas, após longo período sob pressão, finalmente reagiram, com o índice MSCI China avançando 3,2%, tornando-se o mercado de melhor desempenho entre os principais.

O rendimento do Treasury de 10 anos terminou próximo de 4,06%, praticamente estável, mas o de 2 anos caiu para 3,56%, refletindo apostas em cortes de juros e deixando a curva levemente mais inclinada. Os leilões atraíram forte demanda, destacando o apelo dos Treasuries como porto seguro. Os futuros agora precificam cerca de 75 pb em cortes do Fed até o fim do ano. Os Bunds e Gilts tiveram movimentos mais leves, com os rendimentos europeus amplamente estáveis após a pausa do BCE e os dados do Reino Unido.

As commodities tiveram desempenhos divergentes. O petróleo recuou, com o Brent caindo quase 3%, fechando logo abaixo de US$ 67. A OPEP+ confirmou um pequeno aumento de produção em outubro, ampliando preocupações com a oferta. Já o ouro disparou para máximas históricas acima de US$ 3.600/onça, em alta de 1,5% na semana e mais de 40% YoY. Os investidores correram para o metal com a queda dos rendimentos reais, a fraqueza do dólar e a demanda por segurança.

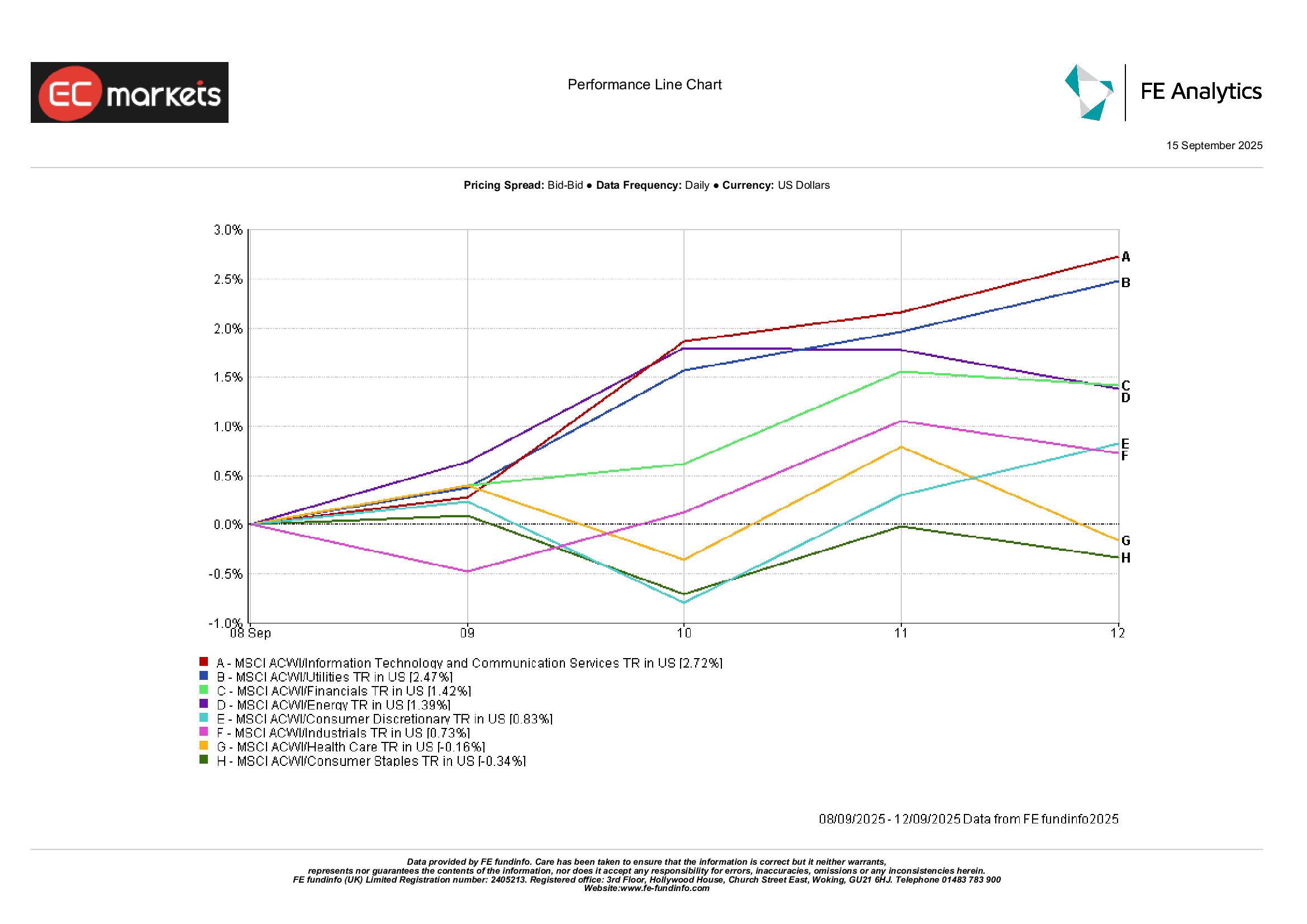

Desempenho Setorial

Os setores globais mostraram apetite por risco. Tecnologia e Serviços de Comunicação lideraram com +2,7%, impulsionados pelo entusiasmo com IA e menores rendimentos. Utilidades avançaram 2,5%, beneficiando-se de seu apelo como substituto de títulos com a queda das taxas. Financeiro adicionou 1,4%, ajudado por uma curva levemente mais inclinada e comentários positivos de CEOs de bancos sobre a resiliência do consumidor.

No extremo oposto, Consumo Básico caiu 0,3%, revertendo ganhos defensivos anteriores à medida que investidores migraram para crescimento. Saúde recuou 0,2%, com fabricantes de vacinas sob pressão e debates políticos sobre preços de medicamentos ressurgindo. Industriais avançaram apenas +0,7%, mascarando força em defesa e aeroespacial, mas fraqueza em transporte e maquinário. Em resumo, ações de crescimento e sensíveis a juros lideraram, enquanto defensivas clássicas ficaram atrás.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices em retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados em 12 de setembro de 2025.

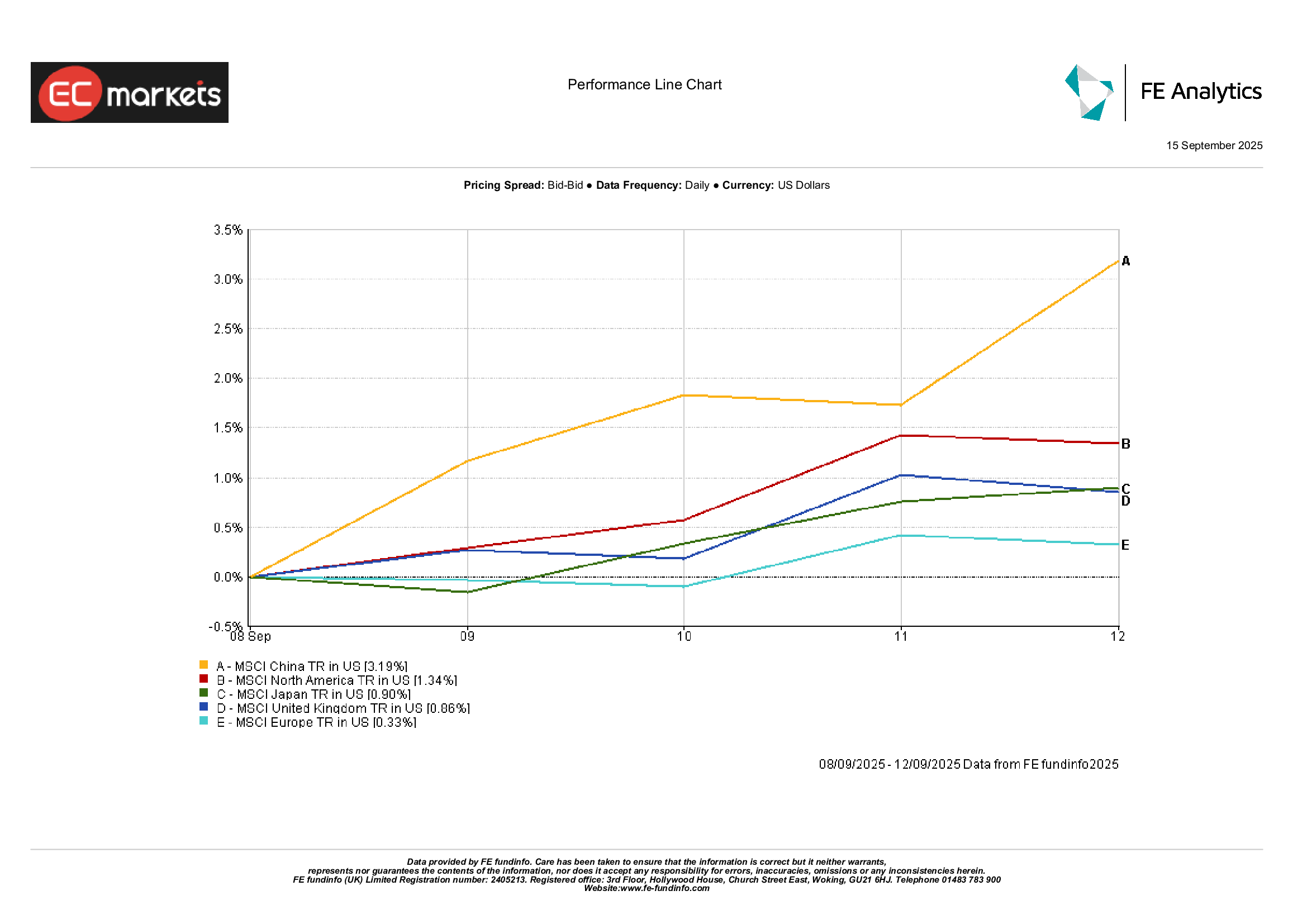

Mercados Regionais

Regionalmente, a China se destacou, com o MSCI China subindo 3,2% após semanas de quedas, apoiado por expectativas de políticas e um dólar mais fraco. O Japão também registrou fortes ganhos, com o MSCI Japan avançando 0,9%. A América do Norte subiu 1,3%, acompanhando o rali das ações dos EUA. A Europa ficou para trás, com o MSCI Europe subindo apenas 0,3%, pressionado pela incerteza política e maior peso defensivo. O MSCI United Kingdom do Reino Unido ganhou 0,9%, impulsionado por mineradoras e ações de defesa. Em resumo, Ásia e América do Norte lideraram, enquanto a Europa ficou atrás.

Desempenho Regional

Fonte: FE Analytics. Todos os índices em retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados em 12 de setembro de 2025.

Mercados de Câmbio

O dólar recuou, com o índice DXY caindo 0,2% devido às apostas em cortes do Fed. O EUR/USD subiu levemente para 1,173, apoiado pela cautela do BCE e dados mais fracos dos EUA. O GBP/USD avançou 0,4% para 1,356, apoiado por dados sólidos de salários no Reino Unido e mercado imobiliário resiliente. O iene enfraqueceu no geral, com o USD/JPY subindo 0,3% para 147,7 após uma queda no meio da semana. O GBP/JPY rompeu 200, terminando em torno de 200,2, o nível mais alto desde 2016.

Perspectivas & Semana Seguinte

A próxima semana traz potenciais pontos de inflexão. A reunião do Fed em 16-17 de setembro é o destaque, com um corte de 25 pb amplamente esperado. O tom de Powell será tão importante quanto a decisão em si: cautela excessiva pode abalar os mercados, enquanto um tom muito dovish pode enfraquecer ainda mais o dólar. As vendas no varejo e a produção industrial dos EUA vão acrescentar detalhes sobre o ritmo rumo ao 4º trimestre.

Na Ásia, a China divulgará a produção industrial de agosto, o investimento em ativos fixos e as vendas no varejo – números que testarão se as medidas de apoio recentes estão funcionando.

Na Europa, os PMIs preliminares e o CPI do Reino Unido podem movimentar títulos e moedas locais.

Os mercados de energia também digerirão os planos de outubro da OPEP+ e quaisquer interrupções de oferta ligadas à geopolítica.

Com a sazonalidade de setembro de volta, a volatilidade pode aumentar. Por enquanto, o sentimento é de otimismo cauteloso, mas as avaliações esticadas deixam pouca margem para decepções.