Harapan Pemotongan Kadar Fed Dorong Lonjakan Global di Tengah Angin Lawan Tarif dan Inflasi | Imbasan Mingguan: 8 Sep – 12 Sep 2025

Gambaran Ekonomi

Minggu kedua bulan September tertumpu kepada keseimbangan antara data yang lebih lemah dengan langkah berhati-hati bank pusat serta beberapa ketegangan geopolitik. Di AS, bacaan CPI Ogos meningkat +0.4% MoM, menaikkan kadar tahunan kepada 2.9%, tertinggi sejak Januari. Core CPI kekal pada 3.1%, cukup untuk meyakinkan pelabur bahawa tekanan asas tidak meningkat secara mendadak. Harga pengeluar menurun sedikit selepas lonjakan Julai, menambah pandangan bahawa inflasi semakin reda, walaupun perlahan. Pada masa yang sama, pasaran buruh menunjukkan lebih banyak kelemahan: kadar pengangguran meningkat kepada 4.3%, manakala pertambahan pekerjaan menjadi negatif. Secara keseluruhan, data ini mengukuhkan mesej Powell di Jackson Hole bahawa Fed lebih hampir untuk melonggarkan berbanding mengetatkan.

Di UK, keadaannya agak berbeza. Ekonomi mendatar pada Julai, kelemahan kilang menampung kekuatan sektor lain. Ini sudah dijangka, namun tetap mengingatkan bahawa pertumbuhan masih rapuh. Potongan kadar BoE pada Ogos kepada 4.0% dibuat dengan berhati-hati, dan Bailey mengulangi keutamaan untuk bergerak secara beransur-ansur. Inflasi masih degil pada 3.7%, manakala gaji kekal kukuh. Pound kekal agak stabil berkat data perumahan yang positif dan kredit pengguna yang mantap, dengan pasaran kini menjangka satu lagi pemotongan kadar pada akhir tahun, kemungkinan pada November.

Zon euro menawarkan gambaran bercampur. CPI Ogos menurun kepada 2.1%, menunjukkan kemajuan jelas dalam pengurangan inflasi. PMI komposit kekal pada 51.0, mengesahkan pengembangan sederhana, walaupun tempahan kilang Jerman mengecewakan. Politik turut menambah kegelisahan pelabur, dengan kerajaan Perancis menghadapi undi keyakinan yang menggugat pasaran bon dan menghidupkan semula perbincangan tentang ketidakstabilan fiskal. ECB pula mengekalkan kadar faedah tidak berubah dan tidak memberi banyak petunjuk, menekankan pendirian tunggu dan lihat.

China kekal ketinggalan. Data perdagangan menunjukkan eksport perlahan kepada +4.4% YoY, terlemah dalam enam bulan, manakala import meningkat hanya 1.3%, meleset daripada jangkaan. Harga pengguna jatuh semula ke dalam deflasi, susut 0.4% YoY, manakala PPI kekal negatif pada –2.9%. Pihak berkuasa melancarkan lebih banyak sokongan kecairan dan melonggarkan sekatan perumahan, tetapi keyakinan kekal lemah. Yuan berlegar berhampiran paras terendah bertahun-tahun, ekuiti kekal tertekan, dan pelabur meragui sama ada rangsangan tambahan mencukupi.

Ekuiti, Bon & Komoditi

Di AS, S&P 500 naik 1.6%, Nasdaq melonjak 2%, dan Dow menambah 1% – semuanya menghampiri paras tertinggi rekod. Laporan CPI pertengahan minggu mencetuskan lonjakan, terutamanya dalam saham teknologi, dengan panduan positif Oracle mengenai perniagaan awan menghidupkan semula dagangan AI. Eropah lebih stabil: STOXX 600 naik 0.3%, dengan bank dan saham kitaran membantu mengimbangi kelemahan industri. FTSE 100 London meningkat hampir 1% minggu ini, disokong oleh saham pelombong emas dan pertahanan walaupun data KDNK lembut. Jepun paling menyerlah: Nikkei 225 melonjak lebih 4%, mencecah rekod baharu melebihi 44,700 apabila pengeluar cip mengikuti kekuatan teknologi AS. Ekuiti China yang lama tertekan akhirnya meningkat, dengan indeks MSCI China naik 3.2%, menjadikannya pasaran utama berprestasi terbaik.

Hasil Perbendaharaan AS 10 tahun berakhir berhampiran 4.06%, hampir tidak berubah, tetapi hasil 2 tahun jatuh kepada 3.56%, mencerminkan pertaruhan terhadap pemotongan kadar dan sedikit melandaikan keluk hasil. Lelongan menarik permintaan yang kukuh, menekankan daya tarikan Perbendaharaan sebagai aset selamat. Niaga hadapan kini menetapkan sekitar 75 bps pemotongan Fed menjelang akhir tahun. Bund dan gilt menyaksikan pergerakan lebih ringan, dengan hasil Eropah kekal stabil selepas jeda ECB dan data UK.

Komoditi bercampur. Minyak susut, dengan Brent turun hampir 3%, ditutup di bawah $67. OPEC+ mengesahkan kenaikan pengeluaran kecil pada Oktober, menambah kebimbangan bekalan. Sementara itu, emas melonjak ke paras tertinggi rekod melebihi $3,600/oz, naik 1.5% untuk minggu ini dan lebih 40% YoY. Pelabur berpusu-pusu ke logam ini berikutan hasil sebenar jatuh, kelemahan dolar, dan permintaan aset selamat.

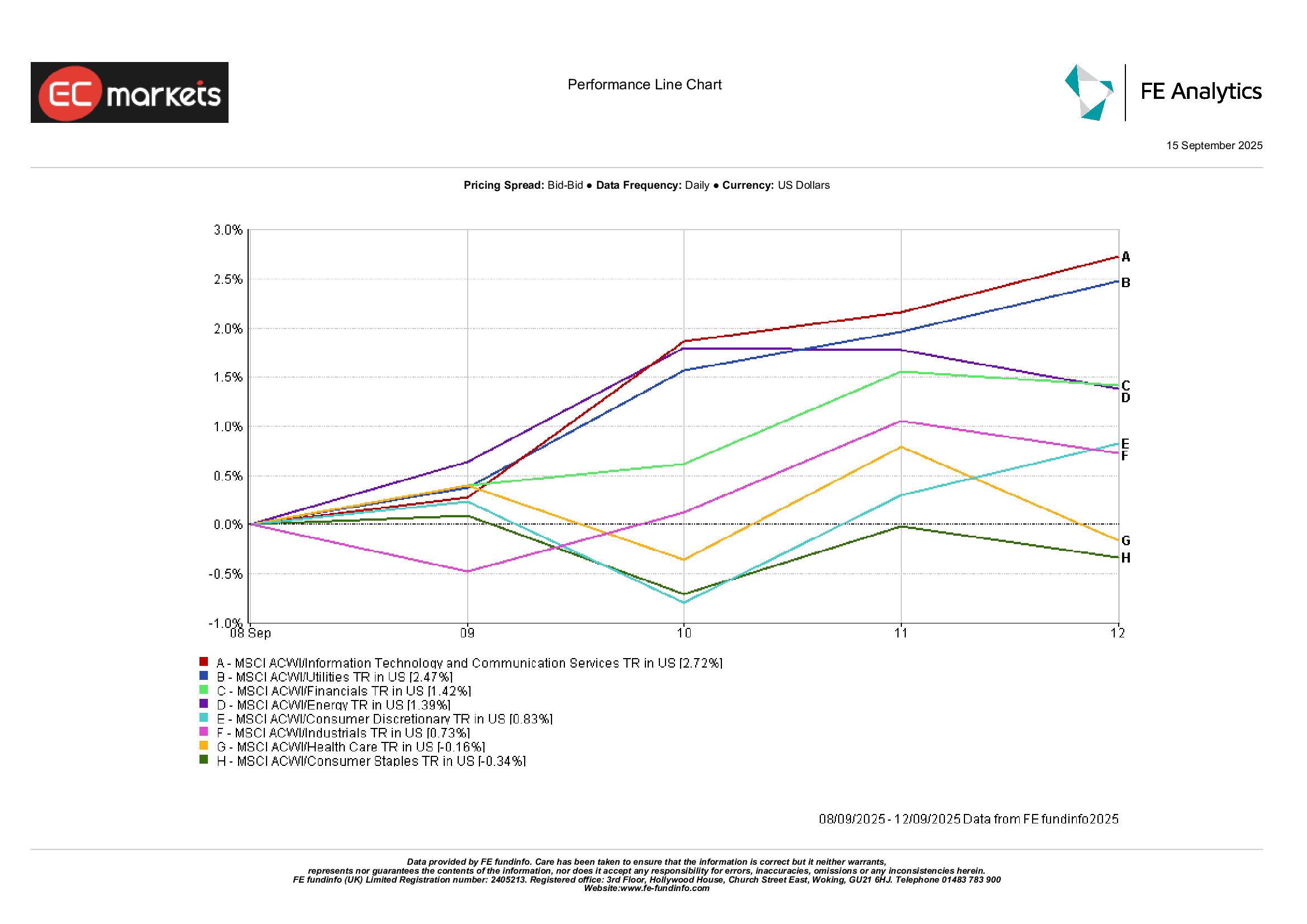

Prestasi Sektor

Sektor global menggambarkan sentimen berisiko. Teknologi dan Perkhidmatan Komunikasi memimpin dengan +2.7%, didorong oleh semangat AI dan hasil yang lebih rendah. Utiliti naik 2.5%, mendapat manfaat sebagai proksi bon apabila kadar turun. Kewangan menambah 1.4%, dibantu oleh keluk hasil yang sedikit lebih curam dan komen positif daripada CEO bank mengenai daya tahan pengguna.

Di hujung lain, Barangan Pengguna Asas jatuh 0.3%, membalikkan keuntungan defensif terdahulu apabila pelabur beralih kepada pertumbuhan. Penjagaan Kesihatan jatuh 0.2%, dengan pengeluar vaksin tertekan dan isu politik mengenai harga ubat muncul semula. Industri hanya menambah +0.7%, menyembunyikan kekuatan dalam pertahanan dan aeroangkasa tetapi kelemahan dalam pengangkutan dan jentera. Ringkasnya, saham pertumbuhan dan sensitif hasil memimpin, manakala defensif klasik ketinggalan.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks jumlah pulangan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 12 September 2025.

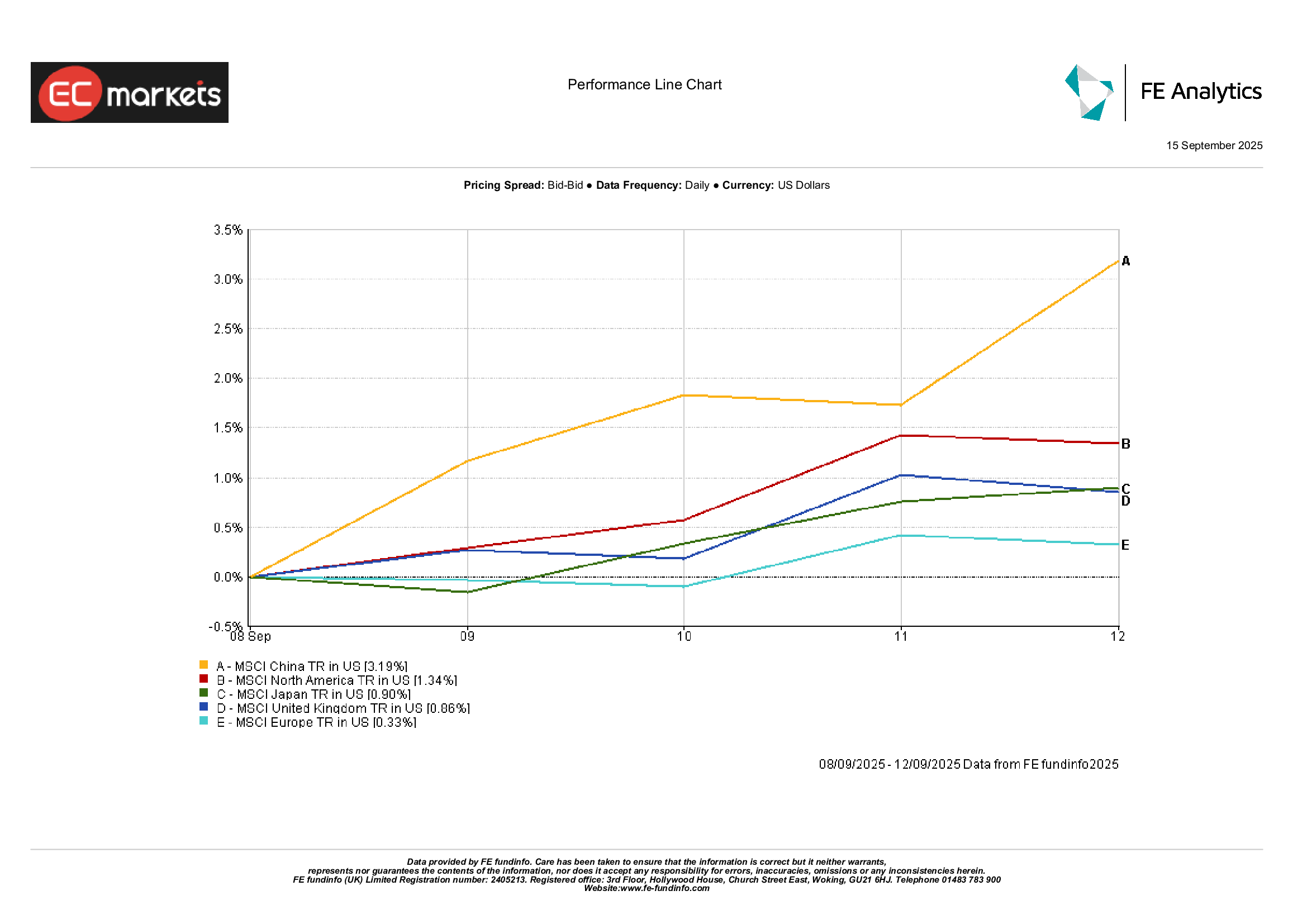

Pasaran Serantau

Dari segi serantau, China menyerlah, dengan MSCI China naik 3.2% selepas beberapa minggu penurunan, disokong oleh harapan dasar dan dolar yang lebih lemah. Jepun juga mencatatkan keuntungan kukuh, dengan MSCI Japan naik 0.9%. Amerika Utara menambah 1.3%, didorong oleh lonjakan ekuiti AS. Eropah ketinggalan, dengan MSCI Europe naik hanya 0.3%, terbeban oleh ketidakpastian politik dan pemberat defensif yang lebih besar. MSCI United Kingdom UK naik 0.9%, disokong oleh pelombong dan saham pertahanan. Ringkasnya, Asia dan Amerika Utara memimpin, manakala Eropah ketinggalan.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks jumlah pulangan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 12 September 2025.

Pasaran Mata Wang

Dolar susut, dengan indeks DXY jatuh 0.2% berikutan pertaruhan pemotongan Fed. EUR/USD naik sedikit kepada 1.173, disokong oleh sikap berhati-hati ECB dan data AS yang lebih lembut. GBP/USD naik 0.4% kepada 1.356, disokong oleh data gaji UK yang kukuh dan pasaran perumahan yang berdaya tahan. Yen melemah secara keseluruhan, dengan USD/JPY naik 0.3% kepada 147.7 selepas penurunan awal pertengahan minggu. GBP/JPY menembusi 200, berakhir sekitar 200.2, tertinggi sejak 2016.

Unjuran & Minggu Hadapan

Minggu yang akan datang membawa potensi titik perubahan. Mesyuarat Fed pada 16-17 September adalah tumpuan, dengan pemotongan 25 bps dijangka secara meluas. Nada Powell akan sama penting dengan langkah itu sendiri: terlalu berhati-hati boleh menggoncang pasaran, terlalu dovish boleh melemahkan dolar lagi. Jualan runcit dan pengeluaran industri AS akan menambah warna pada momentum menjelang Q4.

Di Asia, China akan mengeluarkan output industri Ogos, pelaburan aset tetap, dan jualan runcit – angka yang akan menguji sama ada langkah sokongan baru-baru ini berkesan.

Di Eropah, PMI awal dan CPI UK boleh menggerakkan bon dan mata wang tempatan.

Pasaran tenaga juga akan mencerna rancangan OPEC+ untuk Oktober dan sebarang gangguan bekalan berkaitan geopolitik.

Dengan faktor bermusim September kembali berperanan, volatiliti mungkin meningkat. Buat masa ini, sentimen condong kepada optimis berhati-hati, tetapi penilaian yang tinggi meninggalkan sedikit ruang untuk kekecewaan.