Thị trường phân hóa: Tăng trưởng duy trì nhưng chính trị đè nặng | Tóm tắt tuần: 25 – 29 Tháng 8, 2025

Tổng quan kinh tế

Thị trường toàn cầu trải qua một tuần biến động mạnh do kỳ vọng chính sách tiền tệ thay đổi và bất ngờ địa chính trị. Tại Mỹ, bài phát biểu của Powell tại Jackson Hole mang tính ôn hòa, cho thấy rủi ro đã nghiêng về sự suy yếu của thị trường lao động và mở cánh cửa cho việc cắt giảm lãi suất vào tháng 9. Đồng thời, Bộ Thương mại đã điều chỉnh GDP quý 2 lên 3,3% theo năm, nền tảng vững chắc hơn so với dự báo ban đầu. PCE lõi giảm xuống 2,9% so với cùng kỳ năm trước, duy trì xu hướng giảm phát ngay cả khi niềm tin tiêu dùng suy yếu và tuyển dụng chững lại. Tổng hợp lại, giới giao dịch đặt cược gần 90% khả năng cắt giảm lãi suất vào tháng tới.

Vương quốc Anh dường như ở điểm bước ngoặt. Động thái hạ lãi suất của BoE đầu tháng 8 xuống 4,0% là một quyết định sít sao, và CPI tháng 7 ở mức 3,7%, gần gấp đôi mục tiêu, làm phức tạp con đường phía trước. Tăng trưởng vẫn được duy trì nhờ dịch vụ và nhu cầu tiêu dùng ổn định, vì vậy thị trường hiện dự báo nhiều nhất chỉ có một lần cắt giảm nhỏ trong năm nay. Ở khu vực đồng euro, chỉ số tổng hợp PMI tháng 8 tăng lên 51,1, mức cao nhất trong hơn một năm, với sản xuất quay trở lại tăng trưởng lần đầu tiên kể từ năm 2021. Tuy nhiên, áp lực giá trong dịch vụ vẫn còn dai dẳng. Chính trị Pháp cũng không giúp ích gì – cuộc bỏ phiếu tín nhiệm bất ngờ từ Thủ tướng Bayrou đã làm chao đảo trái phiếu và tăng thêm bất ổn.

Trung Quốc tiếp tục tụt lại phía sau toàn cầu. Lợi nhuận công nghiệp tháng 7 giảm tháng thứ ba liên tiếp, và cho vay mới lần đầu tiên giảm so với cùng kỳ trong hai thập kỷ. Các biện pháp điều chỉnh chính sách – nới lỏng quy định nhà ở, hỗ trợ thanh khoản – vẫn chưa khôi phục được niềm tin. Cổ phiếu giảm, nhân dân tệ dao động gần mức thấp nhiều năm, và nhà đầu tư tiếp tục yêu cầu kích thích quyết liệt hơn.

Cổ phiếu, Trái phiếu & Hàng hóa

Cổ phiếu suy yếu. S&P 500 giảm 0,2% và Nasdaq mất 0,3%, chấm dứt chuỗi tăng ba tuần. Dow giảm 0,3% do nhóm phòng thủ kém, trong khi vốn hóa nhỏ đi ngang hoặc nhích nhẹ. STOXX 600 châu Âu giảm 1% vì chính trị và tâm lý yếu hơn, và Nikkei Nhật giảm 0,5%. Thị trường mới nổi còn tệ hơn, chỉ số MSCI EM giảm 1,5% khi cổ phiếu Trung Quốc rớt 2,7%.

Trái phiếu hút cầu. Lợi suất TPCP Mỹ 10 năm đóng cửa gần 4,23%, giảm vài điểm cơ bản, trong khi kỳ hạn 2 năm dao động quanh 3,6%. Đấu giá trái phiếu kho bạc thu hút nhu cầu mạnh bất chấp tiếng ồn chính trị quanh Fed. Bund Đức tăng đầu phiên rồi giảm còn ~2,68%; gilt Anh giữ quanh 4,35%.

Hàng hóa phân hóa. Brent vọt lên gần 69 USD do lo ngại nguồn cung, sau đó kết thúc gần như đi ngang quanh 68 USD khi xuất hiện lại tin OPEC+ có thể tăng sản lượng. WTI kết thúc trên 64 USD. Vàng hưởng lợi, tăng 1,3% lên ~3.445 USD/oz, tháng tốt nhất kể từ tháng 4, nhờ lợi suất thực thấp hơn và nhu cầu trú ẩn tăng.

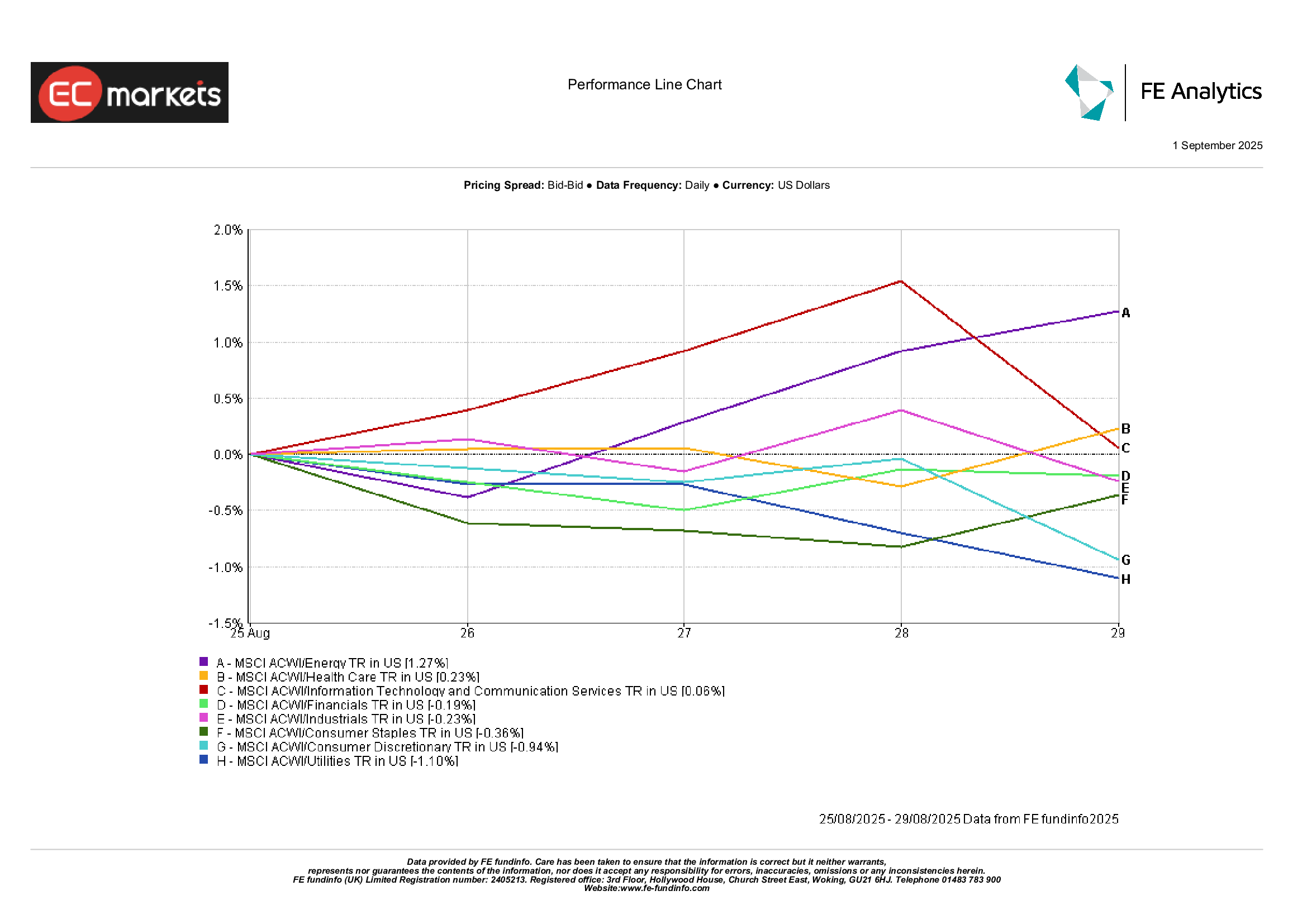

Hiệu suất theo ngành

Dẫn dắt lại xoay vòng. Năng lượng dẫn đầu (+1,3%) nhờ giá dầu bật tăng giữa tuần và hy vọng nhu cầu Trung Quốc cuối cùng sẽ ổn định. Chăm sóc sức khỏe nhích 0,2% nhờ lợi nhuận ổn định và vài cập nhật thử nghiệm tích cực. Công nghệ và Dịch vụ Truyền thông tăng nhẹ – báo cáo mạnh mẽ của Nvidia kéo bán dẫn lên, nhưng chốt lời đã giới hạn đà tăng.

Nhóm tụt hậu chủ yếu là phòng thủ và liên quan đến tiêu dùng. Tiện ích giảm 1,1% do lợi suất cao làm giảm sức hấp dẫn cổ tức. Hàng Tiêu dùng Không thiết yếu mất 0,9% do liên quan Trung Quốc và triển vọng bán lẻ thận trọng. Hàng Tiêu dùng Thiết yếu giảm 0,4% khi lạm phát thực phẩm hạ nhiệt làm suy yếu sức mạnh định giá. Tài chính và Công nghiệp gần như đi ngang, cân bằng NII cao hơn và hàng không vũ trụ mạnh với vận tải/ hậu cần yếu hơn.

Hiệu suất theo ngành

Nguồn: FE Analytics. Tất cả chỉ số là tổng lợi nhuận tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 29 Tháng 8, 2025.

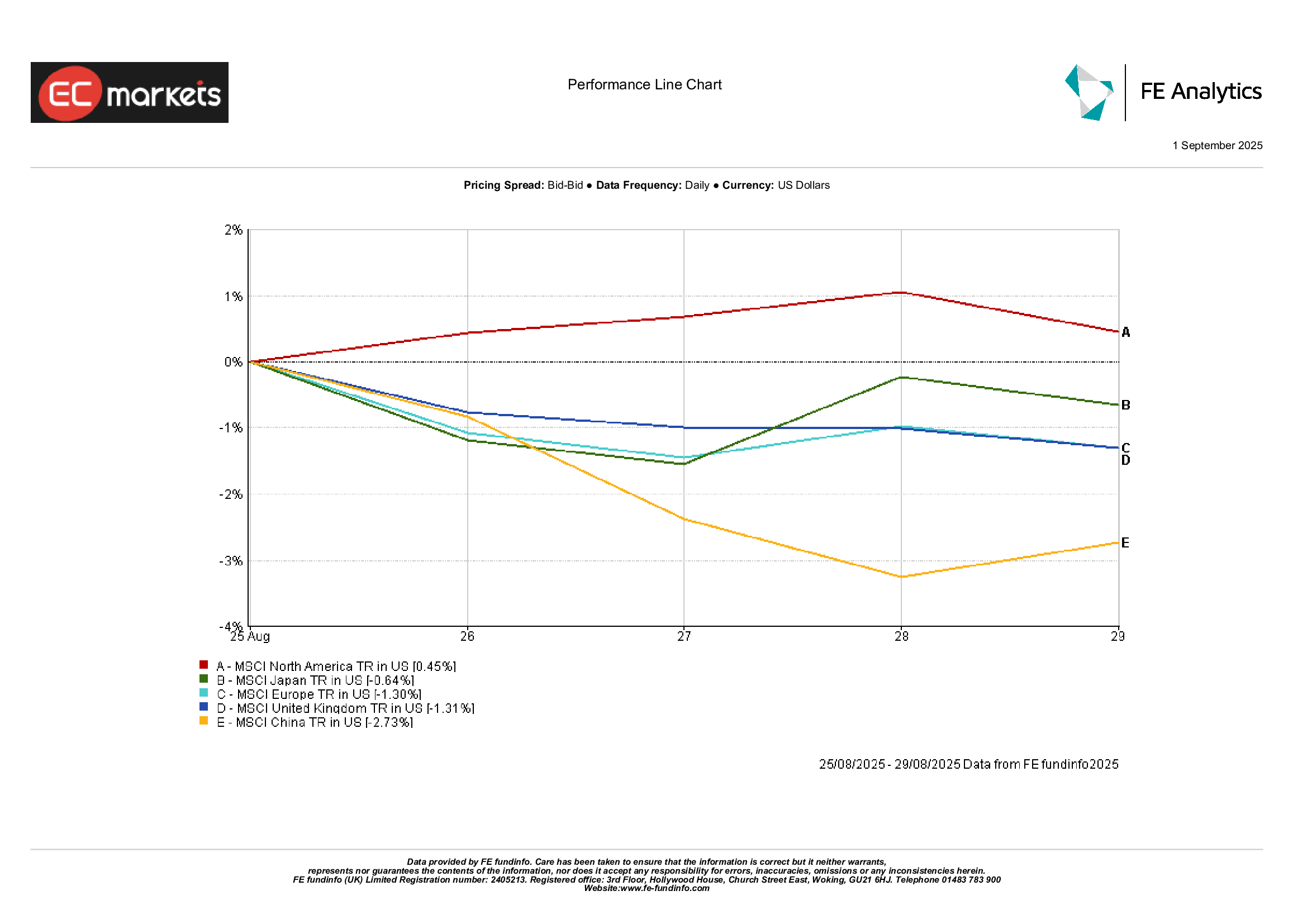

Thị trường khu vực

Bức tranh hỗn hợp theo khu vực. Bắc Mỹ vượt trội, với chỉ số MSCI North America tăng 0,5% nhờ dữ liệu Mỹ tốt hơn và công nghệ bền bỉ. Châu Âu giảm 1,3% và Anh cũng mất 1,3%, chịu áp lực từ chính trị Pháp và đồng bảng mạnh. Nikkei Nhật giảm 0,6% tính theo USD khi yên mạnh lên. Trung Quốc tụt lại với chỉ số MSCI China giảm 2,7% bất chấp cắt giảm thuế tem nhằm ổn định cổ phiếu.

Hiệu suất khu vực

Nguồn: FE Analytics. Tất cả chỉ số là tổng lợi nhuận tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 29 Tháng 8, 2025.

Thị trường tiền tệ

Đô la tạm dừng sau đợt giảm tháng 8. DXY gần như đi ngang quanh 98. Euro biến động – giảm khi dữ liệu cung tiền yếu, rồi hồi phục kết thúc gần $1,171, hầu như không đổi trong tuần. Bảng Anh cũng ổn định, kết thúc gần $1,351 (-0,2%) khi USD mạnh giữa tuần bù trừ dữ liệu Anh tích cực.

Yên giữ biên độ: USD/JPY thử 148, sau đó chốt gần 147,1 khi tâm lý rủi ro cuối tuần kéo cặp này xuống. GBP/JPY gần như không đổi quanh 198,6 khi biến động bảng và yên triệt tiêu nhau. FX hàng hóa nhích lên. AUD tăng cùng dầu và kim loại; nhân dân tệ ổn định sau nhiều tuần chịu áp lực; rupee lấy lại một phần thua lỗ do thuế quan gây ra.

Triển vọng & Tuần tới

Nhiều dữ liệu quan trọng phía trước. Ở Mỹ, ISM Sản xuất công bố thứ Ba, Sách Be màu be giữa tuần, và báo cáo việc làm tháng 8 vào thứ Sáu. Một báo cáo việc làm “nguội nhưng không quá yếu” với mức lương ôn hòa gần như chắc chắn sẽ củng cố việc cắt giảm tháng 9; ngược lại, báo cáo nóng có thể làm tình hình phức tạp.

Châu Âu sẽ công bố CPI nhanh ngày 1 Tháng 9 để kiểm tra liệu lạm phát dịch vụ có dịu lại hay không; thất nghiệp và PMI cuối cùng sẽ theo sau. Cuộc bỏ phiếu tín nhiệm của Pháp sẽ diễn ra vào tuần sau. Anh công bố dữ liệu nhà ở và tín dụng tiêu dùng, và Thống đốc Bailey phát biểu vào thứ Năm. Tại châu Á, PMI chính thức và Caixin của Trung Quốc sẽ then chốt để xem liệu sự chững lại có chạm đáy.

OPEC+ họp ngày 4 Tháng 9. Bất kỳ điều chỉnh nào về hướng dẫn nguồn cung có thể tác động mạnh tới dầu thô. Địa chính trị vẫn là rủi ro lớn, từ Ukraine đến thương mại Mỹ–Ấn. Với tính mùa vụ tháng 9 và thanh khoản quay lại, biến động có thể gia tăng. Tông giọng cuối tháng thận trọng lạc quan, nhưng định giá cao để lại ít chỗ cho sự thất vọng.