Apostando nos Rendimentos: Como as Taxas Mais Altas Estão a Redesenhar o Setor Financeiro

Durante mais de uma década, o dinheiro foi barato — talvez barato demais?! Agora essa era acabou. As taxas de juro e os rendimentos das obrigações voltaram a níveis que não víamos desde antes da crise financeira, e esse ajustamento está a agitar os mercados. Algumas instituições financeiras estão a prosperar, outras estão a lutar para respirar. E os investidores? Os efeitos vão muito além dos lucros bancários. É fácil pensar que taxas mais altas são automaticamente “boas para os bancos”. A realidade é bem mais complicada!

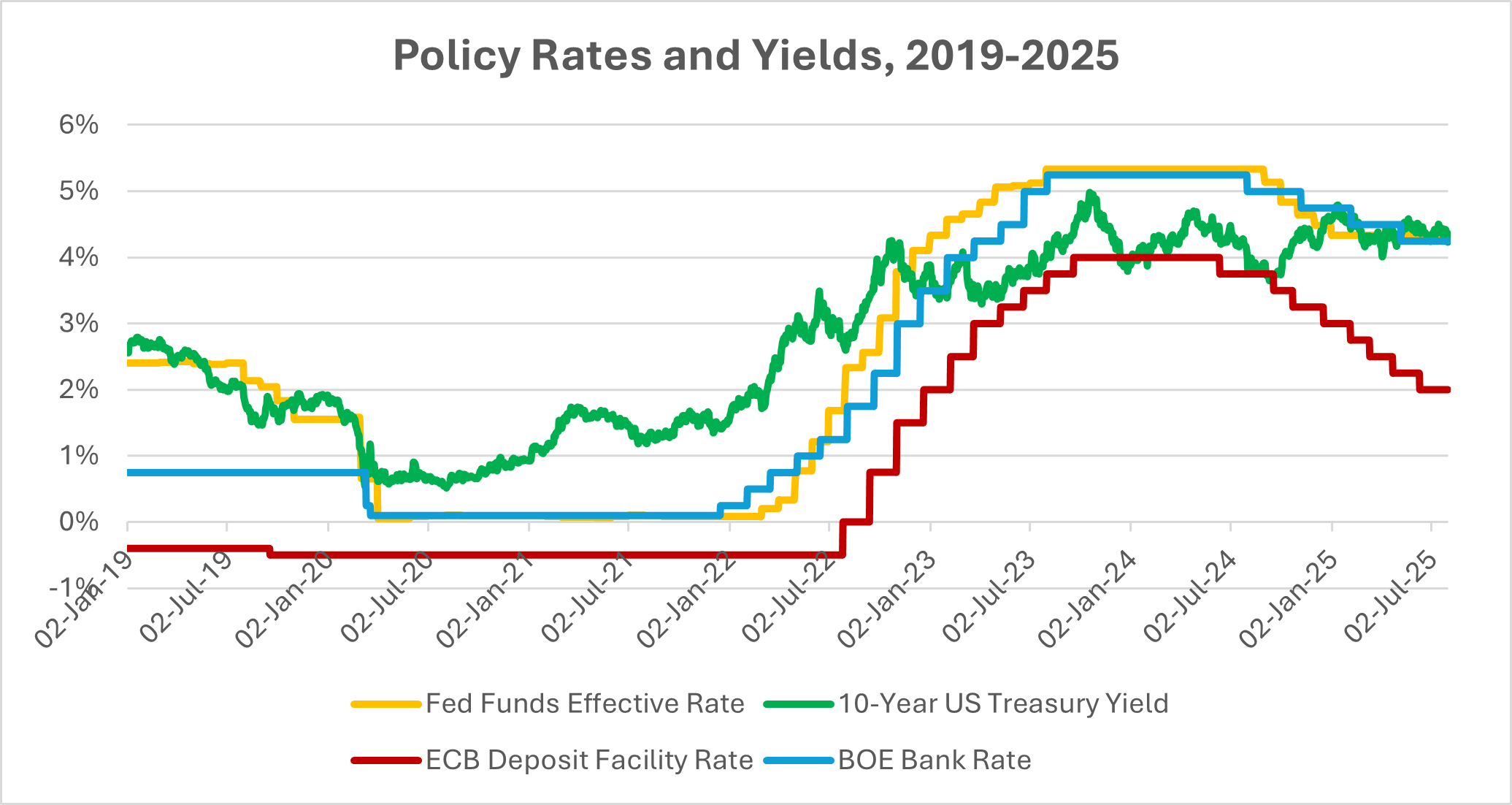

De 0 a 5 em Tempo Recorde

A mudança foi brutal na velocidade. A Fed passou de quase 0% em 2021 para mais de 5% em apenas dois anos, a subida mais acentuada em décadas. O BCE e o BoE seguiram o mesmo caminho. Os mercados obrigacionistas não ficaram calados: os preços caíram, os rendimentos dispararam. De repente, 4–5% em ativos ditos sem risco voltaram a parecer normais. Parece um alívio para os aforradores? Claro! Mas para o sistema financeiro, a questão é diferente. O que significa realmente esse reset?

Fontes: Conselho de Governadores do Sistema da Reserva Federal (EUA) via FRED®; Banco Central Europeu via FRED®; Base de Dados do Banco de Inglaterra. Dados de 26 de agosto de 2025.

As taxas de política monetária e os rendimentos de longo prazo foram fortemente reajustados após 2021, estabelecendo um regime de maiores rendimentos nos EUA, Zona Euro e Reino Unido.

Os Primeiros Vencedores

Os bancos foram os primeiros a sentir os benefícios. As taxas de empréstimo subiram mais rápido do que os custos dos depósitos, e as margens aumentaram — pelo menos no início, antes de os clientes começarem a exigir mais pelos depósitos. O Bank of America (BoA), por exemplo, registou um aumento de 14% no rendimento líquido de juros no segundo trimestre de 2023. Pode não soar impressionante até lembrarmos: para um banco desse tamanho, isso representa milhares de milhões em receitas adicionais, praticamente da noite para o dia. O BNY Mellon também registou um salto de 33%.

Enquanto isso, as seguradoras finalmente respiraram aliviadas. Durante anos, os seus produtos de vida pareciam anémicos num mundo de taxas zero; de repente, os seus portfólios de investimento começaram a gerar retornos reais. Analistas estimam que o rendimento de investimento da indústria poderá subir cerca de 40% nos próximos anos, impulsionando ainda mais os lucros operacionais. Fundos de pensão e fornecedores de anuidades, que passaram uma década sem rendimento, também pareceram menos desesperados.

Portanto, sim, a fase inicial pareceu um presente. Mas, como sempre nas finanças, há quase sempre uma armadilha à espreita mais à frente.

Altas por Mais Tempo

Os banqueiros centrais agora repetem o mesmo refrão: as taxas podem permanecer elevadas “o tempo que for necessário” para eliminar a inflação. Isso define o cenário. Se os rendimentos subirem juntamente com um crescimento sólido, as instituições financeiras conseguem aguentar, até prosperar. E em 2023 a economia global mostrou resiliência. Com o emprego sustentado, os consumidores continuaram a gastar, e algumas empresas até viram a inflação impulsionar as receitas em termos nominais.

Mas há outro lado. Os custos do serviço da dívida estão a aumentar em todo o lado. Hipotecas, empréstimos corporativos, endividamento público. Os mercados emergentes enfrentam riscos ainda mais acentuados. Rendimentos elevados nos EUA atraem capital e aumentam os custos de refinanciamento, e essa pressão atinge o pico quando grandes volumes de dívida vencem.

Vencedores, Perdedores e Ondas Atravessando os Ativos

Nem todos os bancos são iguais. Os bancos de retalho com depósitos estáveis saíram-se melhor no início. Outros, como o Silicon Valley Bank (SVB), geriram mal o risco de taxa de juro, viram os seus portfólios de obrigações colapsarem e implodiram quase da noite para o dia.

Além dos bancos, os investidores mudaram rapidamente de hábitos. O dinheiro voltou a importar. Fundos do mercado monetário com rendimentos em torno de 5% captaram biliões, relegando as ações para segundo plano. As tecnológicas, baseadas em lucros futuros distantes, foram as mais atingidas. O Nasdaq caiu 33% em 2022 (o seu pior ano desde 2008) à medida que as taxas de desconto reduziam as avaliações. O ouro, que normalmente sofre quando os rendimentos reais sobem, também perdeu brilho. O setor imobiliário talvez tenha enfrentado a maior pressão: senhorios de escritórios, já enfraquecidos pelo teletrabalho, de repente tiveram de refinanciar a taxas punitivas. Com os bancos dos EUA expostos a cerca de um quarto dos empréstimos imobiliários comerciais, essas fissuras são significativas.

Nuvens de Crédito a Formar-se

É aqui que a história muda. No final de 2023, os incumprimentos estavam a aumentar, quase duplicando em relação ao ano anterior. Os rendimentos das obrigações de alto risco aproximaram-se de 9%, comprimindo as empresas mais frágeis. As pequenas e médias empresas, dependentes dos bancos, sentiram a pressão primeiro.

Ao mesmo tempo, a pressão sobre os depósitos cresceu. Os aforradores queriam taxas melhores ou levaram o seu dinheiro para outro lado, reduzindo as margens bancárias. A procura de crédito arrefeceu. O surto inicial de lucros devido a taxas mais altas pode já ter atingido o pico, deixando os bancos a gerir um crescimento mais lento, custos de financiamento mais elevados e riscos de crédito crescentes.

Conclusão

Para os investidores, o panorama mudou. O lado positivo: o rendimento voltou finalmente. Obrigações, bilhetes do tesouro, até o dinheiro agora competem com as ações, permitindo que as carteiras sejam mais equilibradas do que há anos. Mas estar atento e cauteloso é igualmente importante.

O manual agora? Apostar em credores e seguradoras que tenham fortes controlos de risco e bases de depósitos sólidas. Ter cuidado com mutuários altamente alavancados, REITs frágeis ligados a escritórios ou dívida de mercados emergentes mais vulneráveis. Há oportunidades — bloquear rendimentos obrigacionistas atrativos ou comprar ações financeiras que consigam suportar custos de financiamento mais elevados — mas também muitas armadilhas.

As taxas redesenharam o mapa. Se permanecerem como um vento favorável ou empurrarem a economia para algo mais severo dependerá de como o crescimento se sustenta. Por agora, o nome do jogo é equilíbrio: diversificar, vigiar as fissuras de crédito e lembrar que, nesta nova era, o rendimento corta em ambos os sentidos.