押注收益率:高利率如何重塑金融行业

十多年来,资金成本一直很便宜——甚至便宜得有点过头?!如今那个时代已经结束。利率和债券收益率回到了金融危机前的水平,这场调整正在撼动整个体系。一些金融机构如鱼得水,另一些却在艰难喘息。投资者呢?连锁效应远不止银行利润那么简单。人们很容易以为更高利率就一定“有利于银行”,但现实要复杂得多!

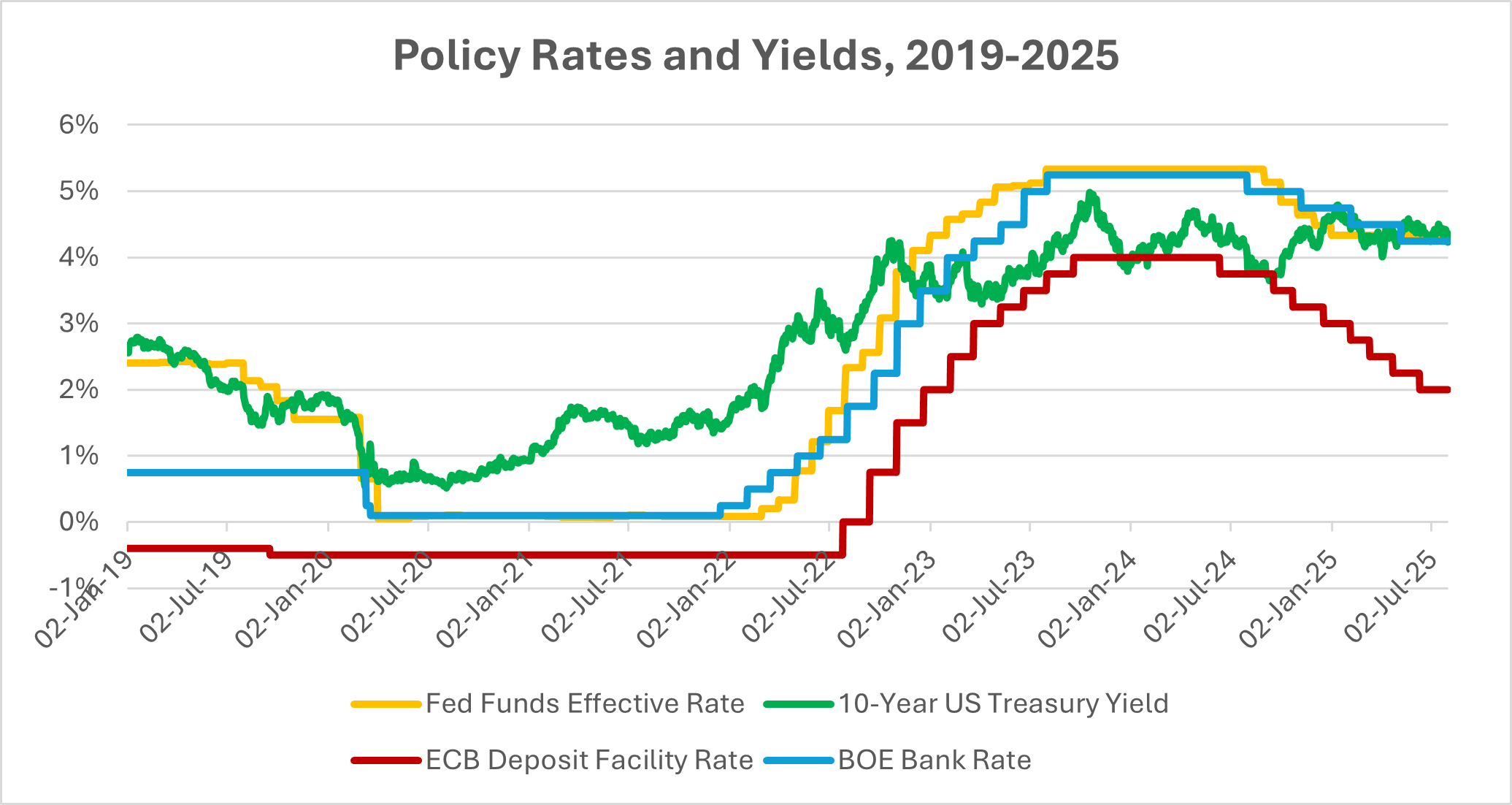

从 0 到 5 的破纪录速度

变化的速度极其猛烈。美联储在 2021 年的接近 0% 利率,仅用两年就升至 5% 以上,这是数十年来最陡峭的上行。欧洲央行和英格兰银行也走上了同一路径。债市当然不可能安静接受:价格下跌、收益率飙升。所谓的“无风险资产”重新回到 4–5% 仿佛成了常态。对储蓄者来说,这听起来或许是好消息?没错!但对金融体系而言,问题在于:这场重置究竟意味着什么?

数据来源:美国联邦储备委员会(FRED®);欧洲央行(FRED®);英格兰银行数据库。数据截至 2025 年 8 月 26 日。

2021 年后,政策利率与长期收益率大幅重置,美国、欧元区与英国进入更高收益率的新常态。

早期赢家

银行最先尝到甜头。贷款利率上升快于存款成本,息差在早期明显扩大——至少在客户尚未要求更高存款回报之前。以美国银行(BoA)为例,2023 年第二季度净利息收入增长 14%。这听起来也许不惊人,但别忘了:对这样体量的银行而言,这几乎等于一夜之间多出数十亿美元的收入。纽约梅隆银行(BNY Mellon)也录得 33% 的跃升。

保险公司同样松了口气。多年处在零利率环境,寿险等产品显得乏力;如今其投资组合又能获得实质回报。分析师预计,未来几年行业投资收入或将提升约 40%,进一步推高经营利润。养老金和年金机构曾长期饱受“收益率饥荒”折磨,如今也不再那么捉襟见肘。

所以,早期阶段确实像一份礼物。但就像金融市场一贯如此,后面往往潜藏“但书”。

更高、更久

但另一面是,债务服务成本处处攀升:为彻底压制通胀,利率可能“需要多久就维持多久”。基调由此确立——如果在稳健增长的背景下收益率抬升,金融板块能够承受,甚至受益。2023 年全球经济展现韧性,就业稳住、消费延续,一些企业甚至因通胀推高名义收入而受益。

但另一面是,债务服务成本处处上行:按揭贷款、公司贷款、政府融资无一例外。新兴市场的风险尤为尖锐。美国高收益率吸走资本、抬升再融资成本,而当大笔债务到期时,压力会达到峰值。

赢家、输家与资产的连锁反应

银行之间并不相同。以零售业务为主、存款基础稳固的银行最初占优。另一些则如硅谷银行(SVB)那样,误判利率风险,导致债券投资组合价值暴跌,几乎一夜之间土崩瓦解。

在银行之外,投资者也迅速改变习惯:现金重新变得重要。收益率约 5% 的货币市场基金吸走了数万亿美元资金,使股票相形见绌。依赖远期利润的科技股受折现率上升打击最大。纳斯达克在 2022 年下跌 33%(为 2008 年以来最差),估值被迫重定价。黄金在实际收益率上行时表现疲弱,也少了些光彩。房地产或许承受最严峻挤压:写字楼业主在远程办公冲击下本就疲弱,如今又面临以高成本再融资。美国银行体系约有四分之一的商业地产贷款敞口,这些裂缝不容小觑。

信用阴霾聚集

故事在这里开始反转。到 2023 年底,违约率上升,几乎是前一年的两倍。垃圾债收益率逼近 9%,把较弱企业挤得更紧。依赖银行融资的中小企业首当其冲。

与此同时,存款压力走高。储户要求更高利率或将资金转移,银行息差被压缩。贷款需求转弱。由高利率带来的初期利润高峰或已过去,银行不得不在增长放缓、资金成本上升与信用风险抬头之间艰难权衡。

结论

对投资者而言,格局已经改变。好消息是:收入终于回来了。债券、票据,甚至现金如今都能与股票竞争,投资组合得以重拾多年未见的平衡;但保持警惕与审慎同样重要。

当下策略?优先选择具备严格风险控制和稳健存款基础的银行与保险公司;对高杠杆借款人、与办公楼相关而体质较弱的 REITs,以及较脆弱的新兴市场债务保持警惕。机会确实存在——例如锁定具有吸引力的债券收益率,或布局能承受更高资金成本的金融股——但陷阱同样不少。

利率已经重绘版图。它究竟会继续成为顺风,还是把经济推向更严峻的境地,将取决于增长能否站稳。目前的关键词是“平衡”:分散配置、留意信用裂缝,并记住在这个新时代里,收益率是一把双刃剑。