石油如何塑造一切:從通膨到科技估值

石油總能成為舞台的焦點。原油價格的大幅波動幾乎可以在一夜之間重置通膨預期,使央行陷入不安,並重新洗牌股市中的贏家和輸家。回想 2022 年。隨著經濟重啟、供應鏈受阻,原油飆升,引發了數十年來最嚴重的通膨飆升之一。能源板塊因此受益,而科技板塊卻遭到打擊。這不禁讓人思考,石油究竟是在真正操縱市場,還是只是扮演一個喧鬧的配角?

究竟是什麼驅動了石油?

歸根結底,石油仍然依循基本面:供需關係。OPEC+ 在這裡減產,美國頁岩油在那裡增產,而中國的需求則可能托住或壓低價格。2022 年布倫特原油甚至突破每桶 120 美元,而在 2023 年需求減弱時又降至 80 美元附近。如今大多數預測認為價格會在 70 美元區間維持一段時間,並在本世紀中期跌入 60 美元區間。

但預測呢?它們往往難以掌握。一次 OPEC 出乎意料的決策,或是中東局勢突發緊張,價格就可能大幅上漲。同樣,全球經濟放緩也可能重挫需求,使油價暴跌。這就是石油的特點——與其說是一條平穩的趨勢,不如說更像是一場持續拉鋸戰,價格的繩索不斷在兩端來回擺動。

石油與通膨

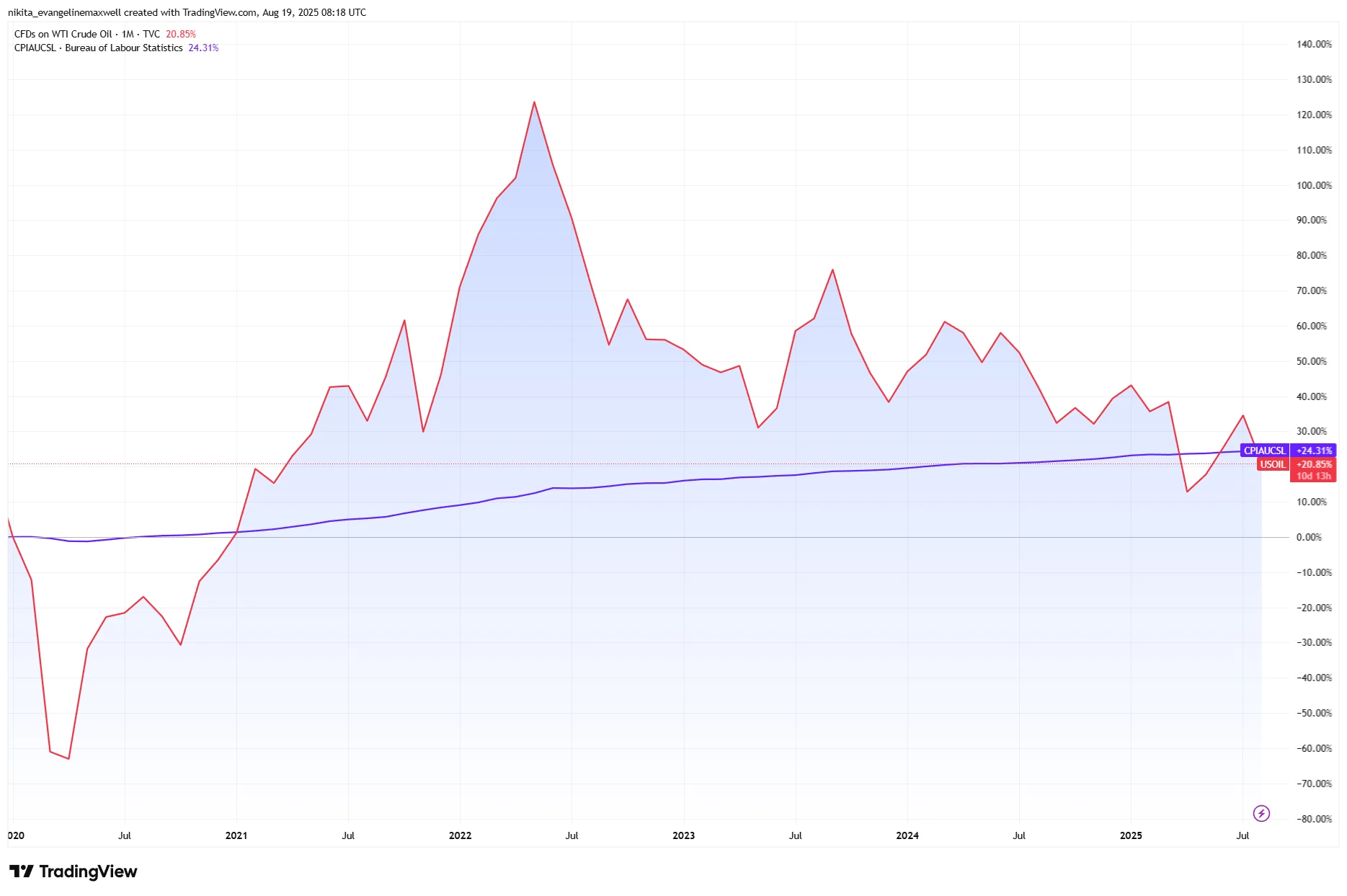

教科書告訴我們:油價上漲 = CPI 上升。燃料、取暖、運輸成本更高,最終都會反映在消費價格中。國際貨幣基金組織甚至認為,油價上漲 10% 會令全球通膨增加約 0.4 個百分點。2022 年我們確實看到了這種情況。到 2023 年原油回落時,整體通膨也隨之降溫。

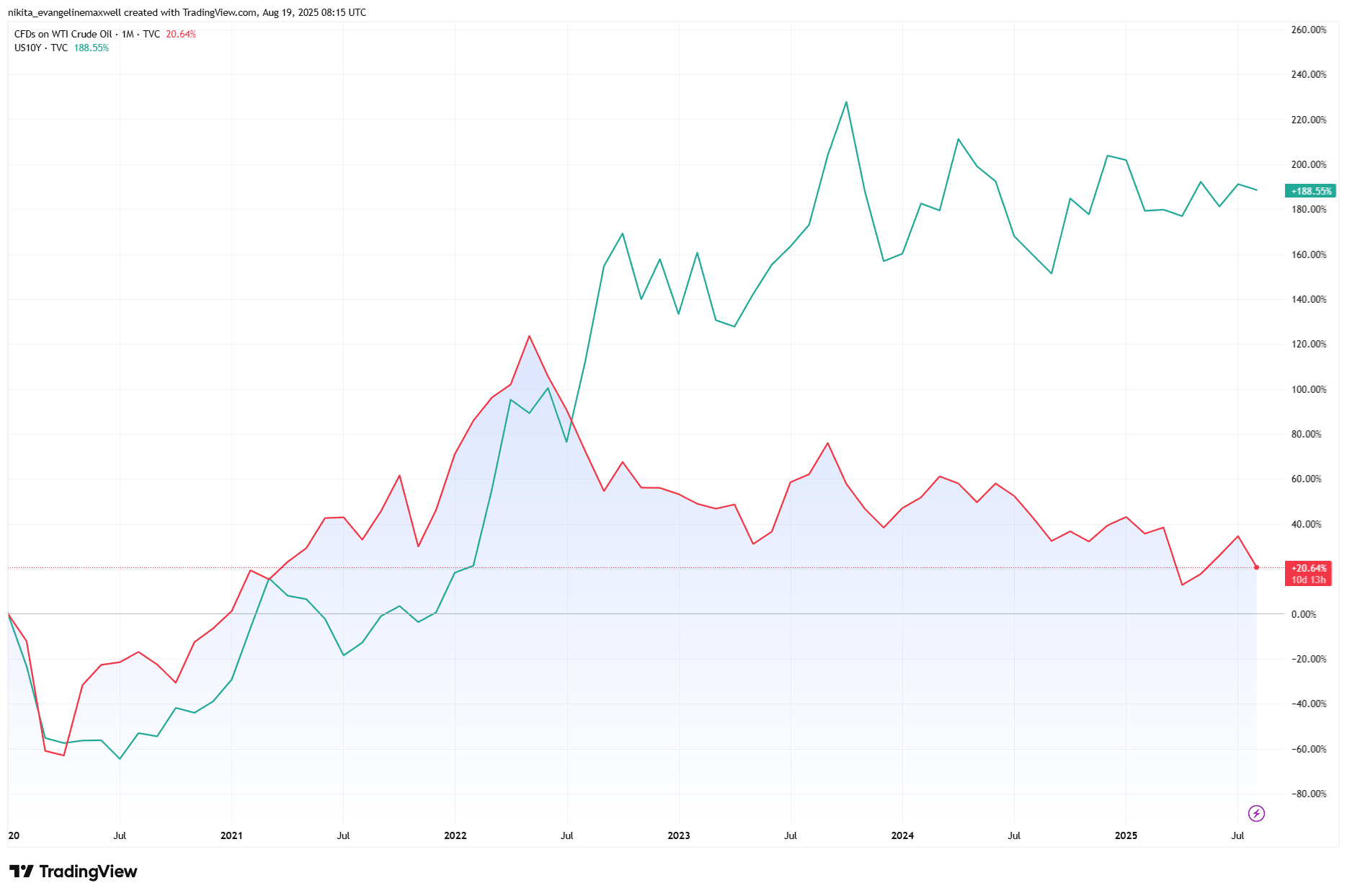

石油與美國國債殖利率:2020 年後的背離

來源:TradingView。所有指數均為美元總回報。過往表現並不代表未來結果。數據截至 2025 年 8 月 19 日。

但問題在於(這正是複雜之處!),這種關聯性已不如過去那麼緊密。在許多已開發經濟體中,「二輪效應」(石油推高工資和租金)的影響已經減弱。有時候,油價反映的僅僅是全球需求旺盛,而非通膨的元凶。這意味著油價下跌並不總能代表通膨被擊敗。工資、供應瓶頸,甚至匯率波動等其他因素,都可能繼續施加壓力。

政策的回饋循環

央行官員們非常關注石油。雖然他們無法控制油價,但其走勢會影響他們的可信度。油價飆升時,他們往往保持鷹派口吻;而油價下跌則為他們贏得喘息空間。以 2024 年為例,美國汽油價格下跌,帶動整體通膨降溫,美聯儲得以暫停加息。但核心 CPI 的黏性仍讓決策者保持謹慎。在這個意義上,石油更像是貨幣政策旅途中的「吵鬧乘客」,而不是駕駛者。

別忘了這個循環。更高的利率能壓抑需求,最終拉低油價。所以原油既是原因也是結果,既是全球經濟的鏡子,有時又能推動其方向發生變化。

石油與通膨:高峰一致,趨勢背離

來源:TradingView。所有指數均為美元總回報。過往表現並不代表未來結果。數據截至 2025 年 8 月 19 日。

市場、產業與連鎖效應

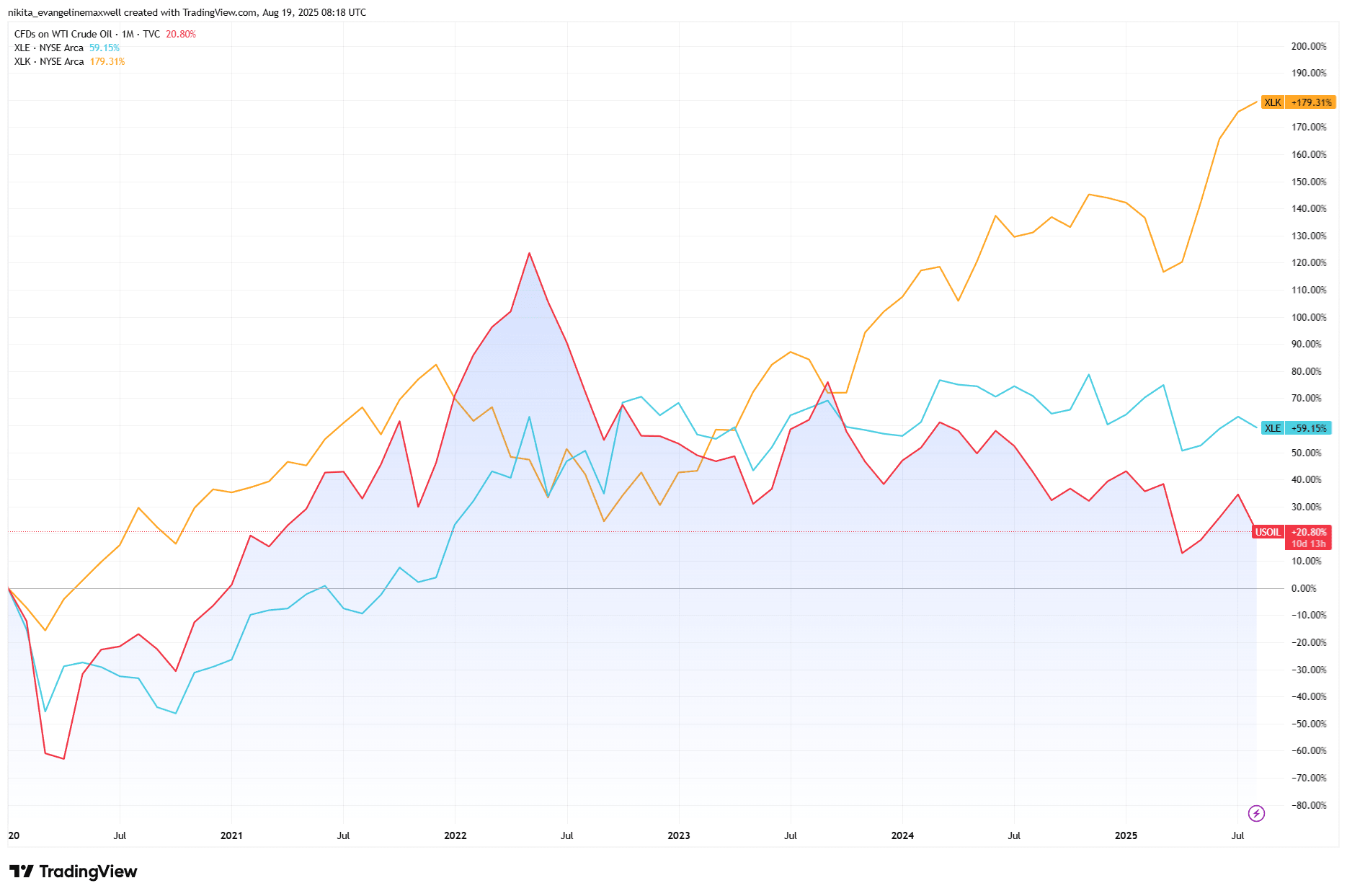

對於投資者來說,最明顯的影響體現在產業表現上。2022 年原油飆升時,能源成為標普 500 中表現最好的板塊。科技板塊遭受重創,債券市場同樣受壓,因為油價推動的通膨使孳息率上升。一年後,油價回落,科技迅速反彈,而能源則落後。

還有黃金。在石油衝擊期間,它的表現並不一致,有時作為通膨對沖工具而上漲,有時卻因實際孳息率上升而受壓。這就是為什麼石油更像是潮水,而不是槓桿。它托起一些船隻,壓沉另一些船隻,迫使投資組合調整,即便你不想理會它。

原油 vs 產業表現:能源受益,科技領跑

來源:TradingView。所有指數均為美元總回報。過往表現並不代表未來結果。數據截至 2025 年 8 月 19 日。

風險與例外

當然,並非每一次油價飆升都會產生相同的結果。如果供應削減發生時全球經濟已經疲弱,那麼通膨效應可能會被削弱。還有更大的結構性因素——能源轉型。再生能源、電動車普及以及效率提升,都會逐步削弱石油的影響力。另一方面,超低油價同樣令人不安,可能預示著需求崩潰,甚至帶來通縮風險。

結論

石油並不是市場的命運,但卻是一個有用的信號。它的波動會影響通膨,塑造央行的基調,並改變產業格局。對於投資者而言,關鍵不是過度反應,而是保持平衡。當油價高企時,可以適度傾向能源和大宗商品,但也要準備好退出策略,因為反轉往往比預期更快。歸根結底,石油不是全部故事,但它是一個值得關注的線索。