Les Données sur l’Inflation et la Géopolitique Animent les Marchés | Revue Hebdomadaire : 11 Août – 15 Août 2025

Aperçu Économique

L’inflation a été le thème principal cette semaine. Aux États-Unis, les prix à la consommation ont augmenté de 0,2 % en juillet, portant le taux annuel à 2,7 %, conformément aux attentes. Ce qui a retenu l’attention, c’est l’inflation de base, en hausse de 0,3 %, le rythme le plus rapide depuis six mois. Les prix à la production ont également bondi de près de 1 %, la plus forte hausse en trois ans, suscitant des inquiétudes quant au fait que les tarifs pourraient augmenter les coûts pour les consommateurs.

Les ventes au détail ont apporté une note plus positive, soutenues par les achats automobiles et les promotions prolongées d’Amazon, mais la confiance des consommateurs s’est affaiblie. Les investisseurs s’attendent toujours à ce que la Fed baisse les taux en septembre, bien que les chiffres plus forts sur l’inflation rendent la décision moins évidente.

L’économie britannique a semblé plus stable. Le PIB a progressé de 0,3 % au T2, le chômage est resté bas et les salaires ont continué d’augmenter. Après avoir récemment réduit les taux, la BoE pourrait désormais faire une pause. La livre sterling a gagné près de 0,7 % sur la semaine.

La zone euro a connu une croissance faible mais une inflation en recul à 2 %, donnant à la BCE la possibilité de maintenir sa politique inchangée. Le sentiment du marché s’est amélioré avec les nouvelles d’une trêve commerciale entre les États-Unis et l’UE, des discussions sur un possible cessez-le-feu entre les États-Unis et la Russie, ainsi que le plan d’investissement de 100 milliards d’euros de l’Allemagne.

La Chine est restée sous pression. L’activité manufacturière a ralenti, les consommateurs ont dépensé moins et les prix de l’immobilier ont baissé. Les mesures de soutien à petite échelle ont déçu les investisseurs, et les marchés s’attendent à de nouvelles baisses de taux.

La géopolitique est restée au centre de l’attention. Les États-Unis et la Chine ont prolongé leur trêve tarifaire de 90 jours, tandis que la rencontre entre Trump et Poutine a brièvement soutenu le sentiment en Europe. Les marchés pétroliers sont restés prudents mais stables, sans nouveaux chocs d’approvisionnement.

Actions, Obligations & Matières Premières

Malgré des données mitigées, les actions ont encore progressé. Le S&P 500 a brièvement touché un nouveau record proche de 6 470 $ jeudi avant de reculer. Le Dow a mieux résisté grâce à la nouvelle selon laquelle Warren Buffett a pris une participation dans UnitedHealth. La tech a été plus volatile – les valeurs liées au commerce de détail ont grimpé, mais la hausse des rendements a freiné l’élan des valeurs de croissance.

En Europe, le STOXX 600 a gagné environ 1 %, aidé par les banques et les industriels. Le Nikkei japonais a poursuivi sa progression, soutenu par la solidité du PIB et un yen plus faible favorisant les exportateurs. Les marchés chinois ont vacillé. Leurs données macro ont pesé en début de semaine, mais l’espoir d’un nouveau soutien politique a permis de stabiliser la situation vendredi. Les marchés émergents ont bénéficié d’un dollar plus faible et d’un appétit pour le risque plus stable.

Les obligations ont ressenti la pression de l’inflation. Le rendement du 10 ans américain est monté à 4,33 % après le PPI, puis s’est stabilisé autour de 4,30 %, soit environ 10 points de base plus haut sur la semaine. Les gilts sont restés proches de 3,9 % alors que les investisseurs évaluaient la “réduction hawkish” de la BoE. Les rendements des Bunds ont légèrement augmenté à 2,1 %.

Les matières premières ont divergé. Le Brent a encore reculé de 1,1 % à 65,85 $, sous la pression du ralentissement chinois et de l’espoir que les discussions entre les États-Unis et la Russie assouplissent les sanctions pétrolières. Le WTI a clôturé à 62,80 $. L’or a perdu du terrain, en baisse de près de 2 % à 3 337 $ l’once, les rendements plus élevés réduisant son attrait de valeur refuge.

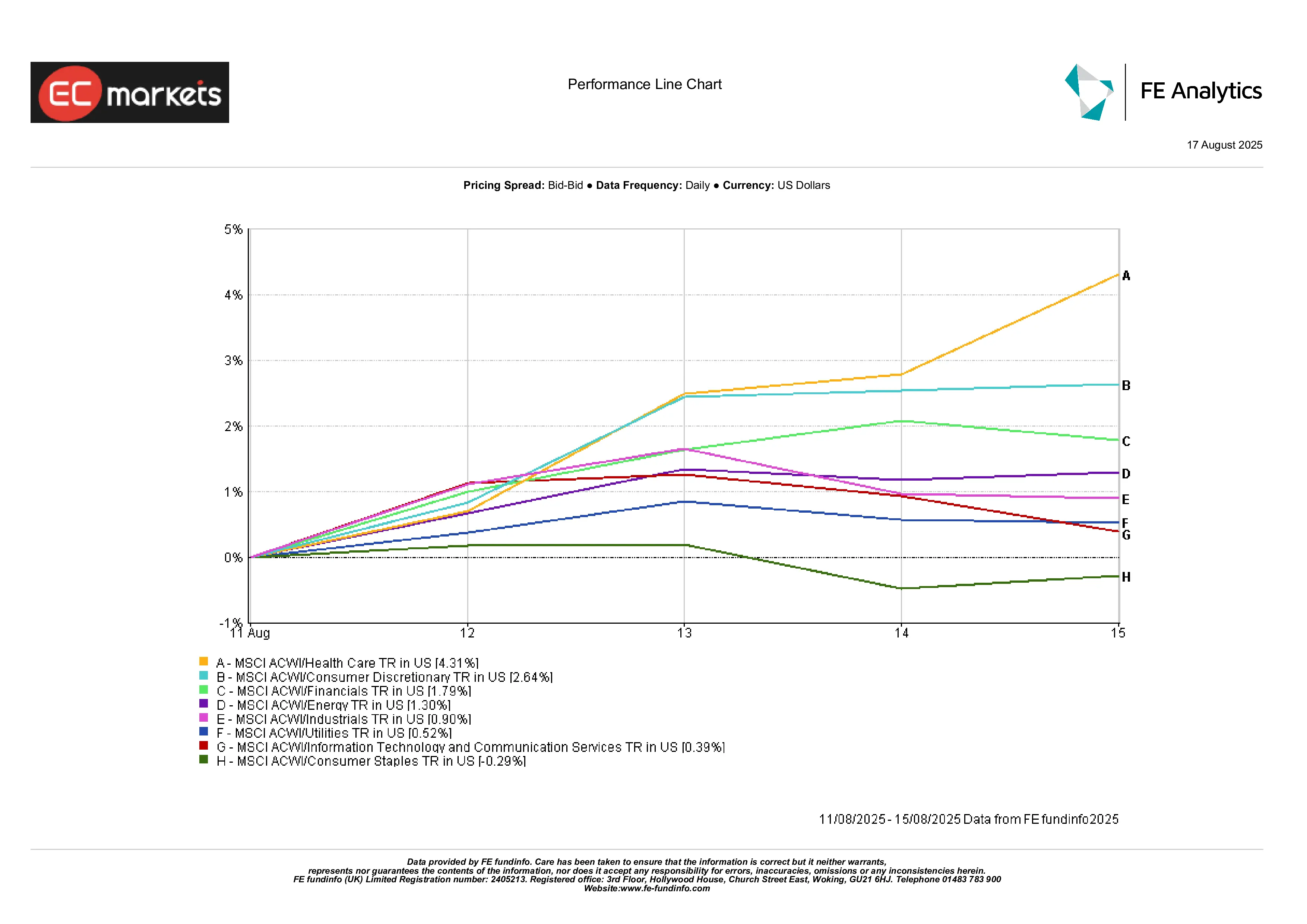

Performance Sectorielle

Les valeurs défensives ont été mises en avant. La santé a mené avec un gain de 4,3 %, portée par la pharma et la biotech, ainsi que la prise de participation de Buffett dans UnitedHealth. La consommation discrétionnaire a progressé de 2,6 %, grâce à des ventes au détail plus solides et des perspectives optimistes. Les financières ont gagné 1,8 %, une courbe des taux légèrement plus pentue offrant un certain répit aux banques.

À l’inverse, les biens de consommation de base ont reculé de 0,3 % avec la baisse de la demande défensive. Les services publics n’ont gagné que 0,5 %, leur attrait de rendement s’estompant avec la hausse des taux. La technologie s’est essoufflée, n’augmentant que de 0,4 % après une forte progression plus tôt dans le mois.

Dans l’ensemble, les investisseurs ont privilégié la qualité et les valeurs défensives, laissant de côté les titres liés aux matières premières et les valeurs de croissance sensibles aux taux.

Performance Sectorielle

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars US. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 15 août 2025.

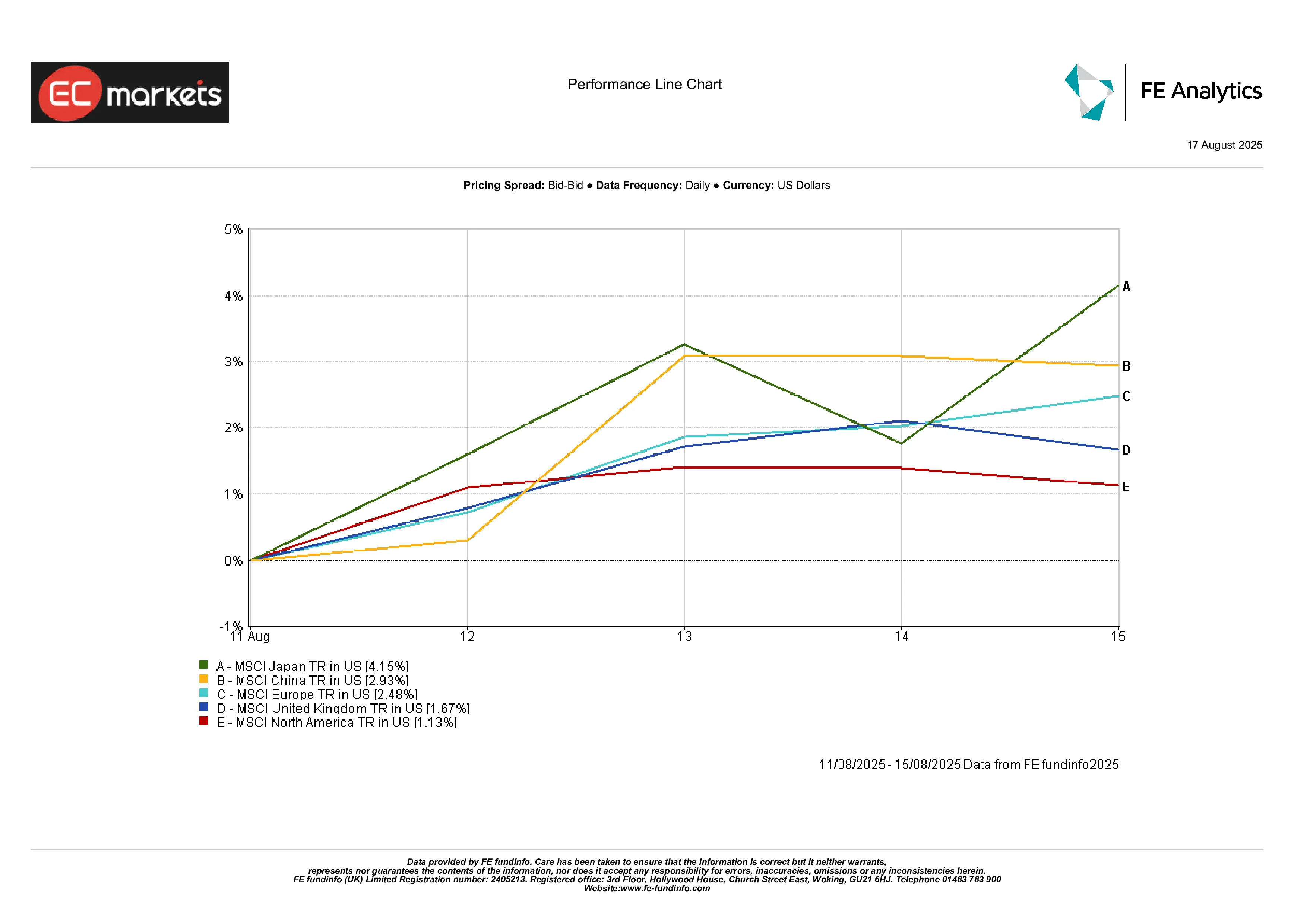

Marchés Régionaux

Le Japon a surperformé, bondissant de 4,1 % grâce à la croissance et au soutien monétaire. Le rebond de la Chine en fin de semaine l’a porté à +2,9 %. L’Europe a gagné 2,5 %, aidée par l’optimisme lié au cessez-le-feu et à des résultats solides. Le Royaume-Uni a progressé de 1,7 %, bien que la force de la livre ait limité les rendements locaux. L’Amérique du Nord a été à la traîne avec un gain de 1,1 %, prenant une pause après plusieurs semaines de leadership.

En résumé : le Japon a volé la vedette, l’Amérique du Nord est restée en retrait.

Performance Régionale

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars US. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 15 août 2025.

Marchés des Devises

Le dollar a de nouveau reculé, le DXY perdant environ 0,4 % sur la semaine. L’inflation CPI plus faible a maintenu l’espoir d’une baisse des taux en septembre, bien que le PPI ait donné au billet vert un coup de pouce temporaire en milieu de semaine.

L’EUR/USD a gagné 0,5 % à 1,17, aidé par les nouvelles de cessez-le-feu et un sentiment plus stable dans la zone euro.

Le GBP/USD a progressé de 0,7 % à 1,35 grâce à un PIB britannique meilleur et au ton prudent de la BoE.

L’USD/JPY a reculé de 0,4 % à 147,2, soutenu par un PIB solide du Japon et quelques achats de valeur refuge.

Perspectives & Semaine à Venir

Pour la semaine du 18 au 22 août, l’attention se portera sur les données immobilières aux États-Unis – mises en chantier, permis, ventes – ainsi que sur les minutes de la Fed de juillet. Mais le véritable point fort sera le discours de Jerome Powell à Jackson Hole vendredi. Les marchés scruteront chaque mot sur l’inflation, les salaires et les tarifs.

En Chine, la décision sur le taux préférentiel des prêts pourrait entraîner une petite baisse. Le Royaume-Uni publiera son CPI en milieu de semaine et ses ventes au détail vendredi. La zone euro publiera ses PMI flash jeudi.

La géopolitique reste une variable clé. Tout mouvement dans les discussions Trump-Poutine ou les négociations tarifaires États-Unis-Chine pourrait rapidement modifier le sentiment. Les traders pétroliers surveilleront également les commentaires de l’OPEP+ après la récente faiblesse.

Avec des actions proches de leurs records, les attentes sont élevées. Un signal hawkish des banques centrales ou une nouvelle surprise sur l’inflation pourrait renforcer la confiance. À l’inverse, un flux constant de données modérées pourrait simplement maintenir le rallye estival.