| 市场动态 |

| |

|

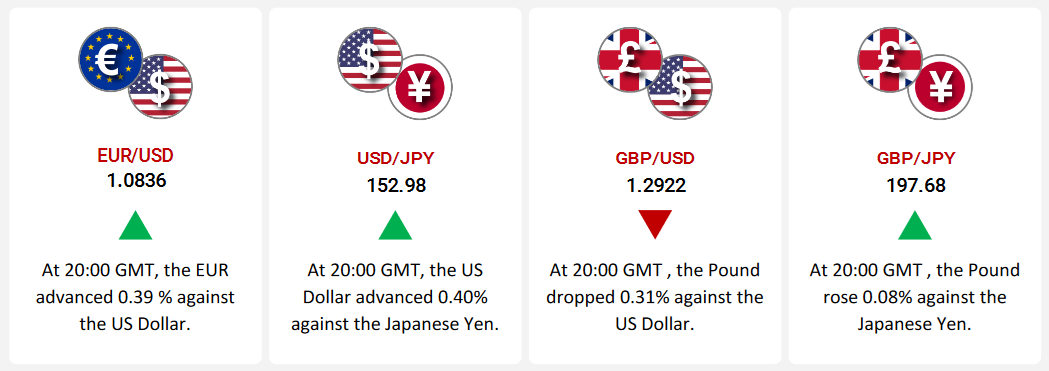

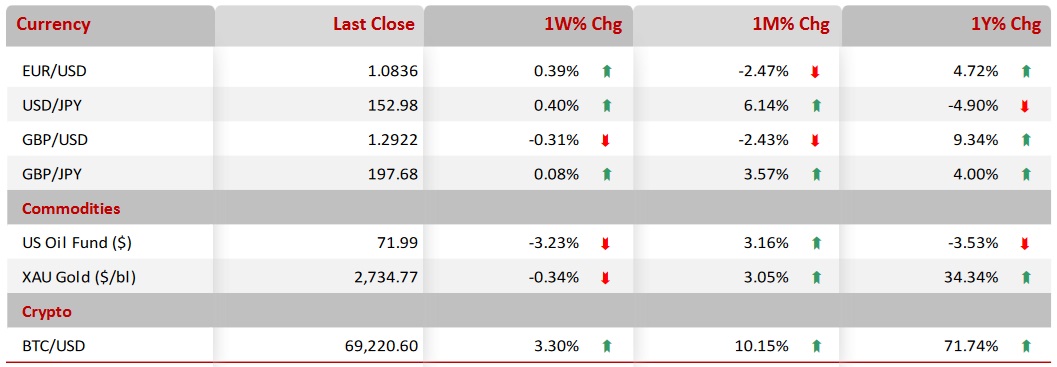

本周金融市场的波动受到央行政策、经济数据和地缘政治因素的影响。受到欧元区数据和欧洲央行政策预期的推动,EUR/USD上涨了0.39%,欧元升至1.0836。尽管欧元区制造业出现放缓,但第三季度GDP依旧增长了0.4%,而美国强劲的消费者信心和GDP数据则提高了市场对美联储进一步加息的预期。

USD/JPY上涨了0.4%,至152.98,美元受到美国零售销售和消费者支出强劲数据的支持。同时,日本银行维持其超宽松的货币政策,这使得美元在这种政策环境下更加具有吸引力。

GBP/USD下跌了0.31%,至1.2922,反映出市场对英国经济放缓和英格兰银行可能降息的担忧。相比之下,美元持续受到美国经济强劲数据的支持,尤其是消费者信心和GDP数据。

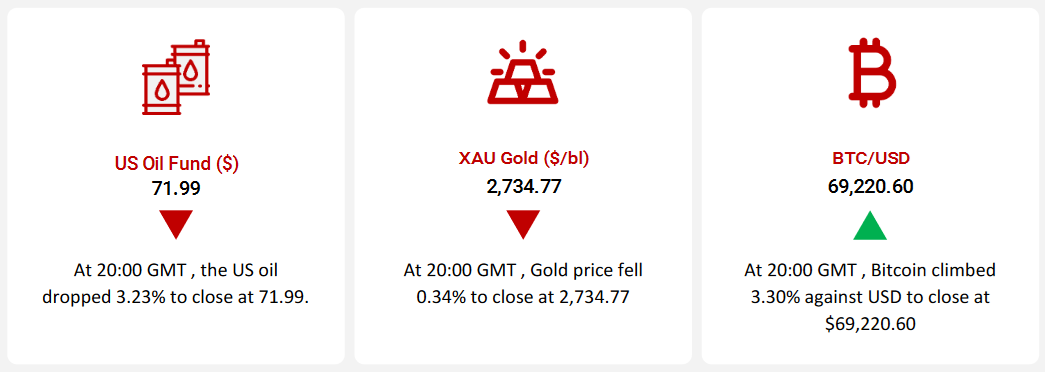

油价下跌,原因是预计以色列空袭没有影响到关键的石油设施,缓解了市场对供应的担忧。中国经济疲软以及OPEC释放的减产信号进一步施压油价。同时,美国能源部继续努力补充战略石油储备,强调了其稳定供应的承诺。

在就业方面,美国10月非农就业增加仅为12,000个岗位,为2020年以来最慢增幅,受飓风米尔顿和劳工罢工的影响。失业率维持在4.1%,但疲弱的就业增长引发了市场对美联储加息政策的疑虑。医疗保健和政府部门的就业岗位表现强劲,而制造业和临时服务业则出现下降。平均时薪增长了0.4%,达到35.46美元,反映出在就业压力下工资增长仍表现出韧性。

避险资产表现不一;黄金价格在美国国债收益率上升的背景下下跌,削弱了其吸引力。与此同时,比特币受市场对特朗普在即将到来的选举中获胜后可能出台支持加密货币政策的乐观情绪推动上涨,但Tether的监管审查则增加了市场的不稳定性。

这些变化凸显了经济数据、央行政策和地缘政治动态之间复杂的相互作用,这些因素共同影响着全球市场中资产的表现。

|

| |

|

|

全球关键市场

|

|

| |

| |

| |

|

| |

|

|

EUR/USD

|

|

|

欧元受经济数据和欧洲央行加息预期影响上涨

|

|

| |

|

|

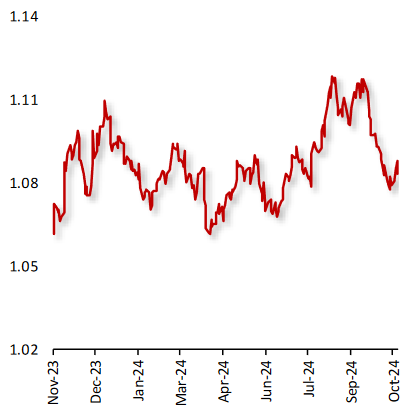

欧元兑美元本周上涨了0.39%,收盘报1.0836。

这一上涨源于欧元区经济数据的混合表现以及市场对欧洲央行货币政策的预期升温。

美元受到强劲消费者信心和超预期的第三季度GDP增长(3.2%)的支持,进一步增强了市场对美联储继续加息的预期。

来自欧元区的数据显示制造业活动有所下降,这引发了对经济停滞的担忧,并促使市场猜测欧洲央行(ECB)可能在即将召开的会议上采取更为鸽派的政策立场。尽管如此,2024年第三季度欧元区经济环比增长了0.4%,好于预期。与此同时,欧元区的通胀压力依然较高,主要由工资增长推动。欧洲央行在10月的最新会议上重申,将坚持“依赖数据、逐次会议”的政策决策方式,表明未来的政策将依据经济数据的变化而定。

|

|

| |

| |

| |

|

|

USD/JPY

|

|

|

强劲的美国经济数据引发美元上涨

|

|

| |

|

|

本周美元兑日元上涨了0.4%,收盘报152.98。

这一上涨走势受到美国经济强劲指标的推动,以及日本银行(BoJ)持续执行宽松货币政策的影响。

美国近期数据显示消费者支出显著增加,9月零售销售增长了1.5%,进一步强化了市场对美联储持续加息的预期。这一经济强劲表现提升了美元的吸引力,使其对投资者更具吸引力。

与此相反,日本银行(BoJ)保持其超宽松货币政策,行长上田尚惠重申在持续的通胀压力下,仍需要支持经济增长。尽管通胀压力加剧,央行表示目前没有调整利率的计划。

|

|

| |

| |

| |

|

|

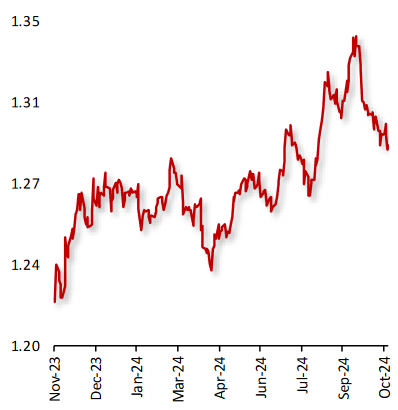

GBP/USD

|

|

|

英镑因经济担忧和英国央行鸽派信号而下跌

|

|

| |

|

|

本周英镑兑美元下跌了0.31%,收盘报1.2922。

这一下跌反映了英国持续的经济担忧以及市场对英国央行(BoE)货币政策预期的变化。

最近的经济数据显示,英国经济放缓,第三季度GDP增长仅为0.2%,引发了对潜在经济衰退的担忧。英格兰银行行长安德鲁·贝利暗示,在利率调整方面将采取更为谨慎的态度,表示如果经济状况没有改善,可能需要进一步放松货币政策。

相比之下,美国美元受到积极经济指标的支持,尤其是强劲的消费者信心报告,这进一步巩固了市场对美联储持续加息的预期。

|

|

| |

| |

| |

|

|

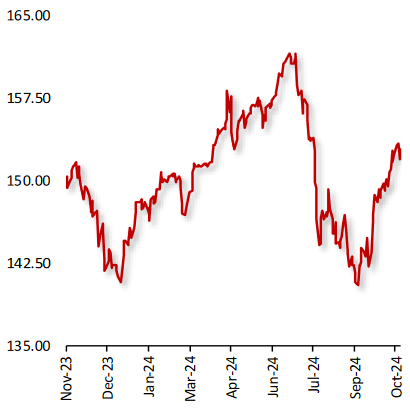

GBP/JPY

|

|

|

英镑兑日元略微上涨,尽管英国经济担忧对英镑施压。

|

|

| |

|

|

本周,英镑兑日元上涨了0.08%,收盘报197.68。

这一走势反映了英国持续的经济挑战,以及英格兰银行(BoE)与日本银行(BoJ)之间截然不同的货币政策。

最近的英国数据表明经济增长疲软,第三季度GDP仅增长了0.2%,引发了对潜在衰退风险的担忧。英格兰银行行长安德鲁·贝利关于需要采取谨慎利率政策的言论进一步施压英镑,并且如果经济形势恶化,市场预期可能会采取进一步宽松的货币政策。

与此同时,日本银行(BoJ)继续坚持其超宽松的货币政策,行长上田尚惠强调,尽管通胀压力持续,仍需支持经济增长。这种立场使得日元相对弱势,而美元在与日元的汇率中表现出更强的吸引力。

|

|

| |

| |

| |

|

|

US Oil Fund ($)

|

|

|

随着对供应限制的担忧消退,油价下跌

|

|

| |

|

|

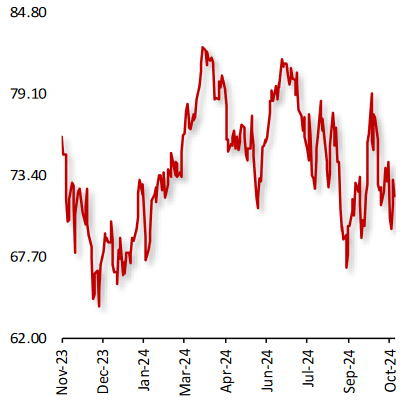

本周,油价下跌,原因是市场普遍预期的以色列对伊朗的空袭并未打击关键的石油和核设施,缓解了供应中断的担忧。此举减轻了市场对全球石油供应安全的顾虑,导致油价出现回调。

负面情绪进一步加剧,因中国经济活动持续低迷,新的刺激措施未能提振投资者信心。此外,石油输出国组织(OPEC)似乎准备放松生产限制,而非欧佩克国家则在增加原油生产,这进一步加剧了供应过剩的担忧,施压油价下行。

另一方面,美国能源部表示,将从4月到5月接受最高300万桶原油的投标,用于向位于德州布赖恩山的战略石油储备(SPR)交付。该部门表示,迄今为止,已购买超过5500万桶原油,以响应俄罗斯入侵乌克兰后原油价格飙升,旨在补充战略石油储备。

|

|

| |

| |

| |

|

|

XAU Gold (XAU/USD)

|

|

|

金价下跌伴随美债收益率上涨

|

|

| |

|

|

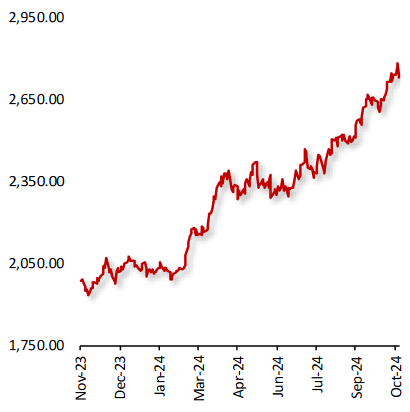

上周,黄金价格下跌,原因是美元走强和美国国债收益率上升。基准10年期国债收益率涨至三个月来的最高点。此外,投资者正在等待一系列美国个人消费支出(PCE)和就业数据,以进一步获取美联储利率前景的线索。这些因素共同推动了黄金价格的回落。

与此同时,全球最大黄金消费国中国的制造业在10月实现了六个月来的首次扩张,这支持了政策制定者的乐观情绪,认为近期的新刺激措施将有助于经济回升。该数据为市场提供了一定的信心,但仍需观察刺激政策的长期效果对经济的推动作用。

此外,数据显示,美国10月私人就业岗位增长超预期,新增了23.3万个岗位,尽管市场担心飓风和罢工可能带来短期扰动。根据这些数据,美联储政策制定者几乎可以确定将在下周将短期借贷成本下调25个基点。

|

|

| |

| |

| |

|

|

BTC/USD

|

|

|

BTC币价上涨,受监管框架改善的期望推动

|

|

| |

|

|

上周,比特币价格上涨,主要受到市场对特朗普在即将到来的美国总统大选中击败卡马拉·哈里斯的预期推动。特朗普的政策被认为对加密货币更加有利。此外,中东地区的地缘政治紧张局势也推动了比特币作为替代资产的需求,吸引了更多寻求避险的投资者。

与此同时,美国对Tether Holdings Ltd.的调查,涉及可能的制裁和反洗钱违规行为,突显了稳定币在加密货币市场中的关键作用。稳定币常被用作法币与加密货币之间的转换中介,以及加密贷款的担保品,这些用途进一步强化了其在加密生态系统中的重要地位。然而,Tether的监管审查也增加了市场的不确定性,可能会对稳定币市场的未来发展产生影响。

强劲的美国经济数据进一步显示出经济的韧性,这可能限制了美联储大幅降息的可能性。投资者目前正关注即将到来的美国总统选举结果,以及有关中国经济刺激计划的更多信息,这些因素将对全球市场走势产生重要影响。

|

|

| |

| |

| |

| 非农就业人数:10月份增加了1.2万人 |

| |

|

美国经济在10月新增就业岗位的速度是自2020年以来最慢的,主要受到重大天气事件(如飓风米尔顿)和劳工罢工的干扰,尤其是波音工厂工人的罢工。这些因素共同导致了就业增长的放缓,虽然失业率保持稳定,但经济复苏的步伐有所放缓。

非农就业岗位仅增加了12,000个,较9月修正后的22.3万个新增岗位大幅下降。尽管就业增速放缓,但失业率仍维持在4.1%的稳定水平,显示出劳动力市场在疲软的经济环境下依然保持一定的韧性。

最新的就业数据暗示劳动力市场可能出现疲软,这引发了市场对美联储是否可能采取更为激进措施的疑问。随着经济增长放缓和就业增速放慢,投资者和分析师开始关注美联储是否会调整其货币政策,尤其是在通胀和经济复苏的平衡问题上。

10月,医疗保健和政府部门主导了就业增长,医疗保健行业新增了52,000个职位,尽管过去12个月的平均新增职位为58,000个。政府部门则新增了40,000个职位,显示出公共部门在劳动力市场中的持续增长,尽管整体就业增速有所放缓。

与此同时,在专业和商业服务领域,临时帮助服务的就业岗位在10月减少了49,000个,而制造业就业则减少了46,000个。这些行业的下降反映了劳动力市场的多样化压力,尤其是临时职位和制造业的疲软趋势。

私营非农就业岗位所有员工的平均时薪增加了0.13美元,涨幅为0.4%,使得平均时薪达到了35.46美元。这反映了尽管整体就业增速放缓,但劳动力市场在薪资方面仍显示出一定的韧性。

|

| |