强势美元并非总是赢家,甚至对美国而言也是如此

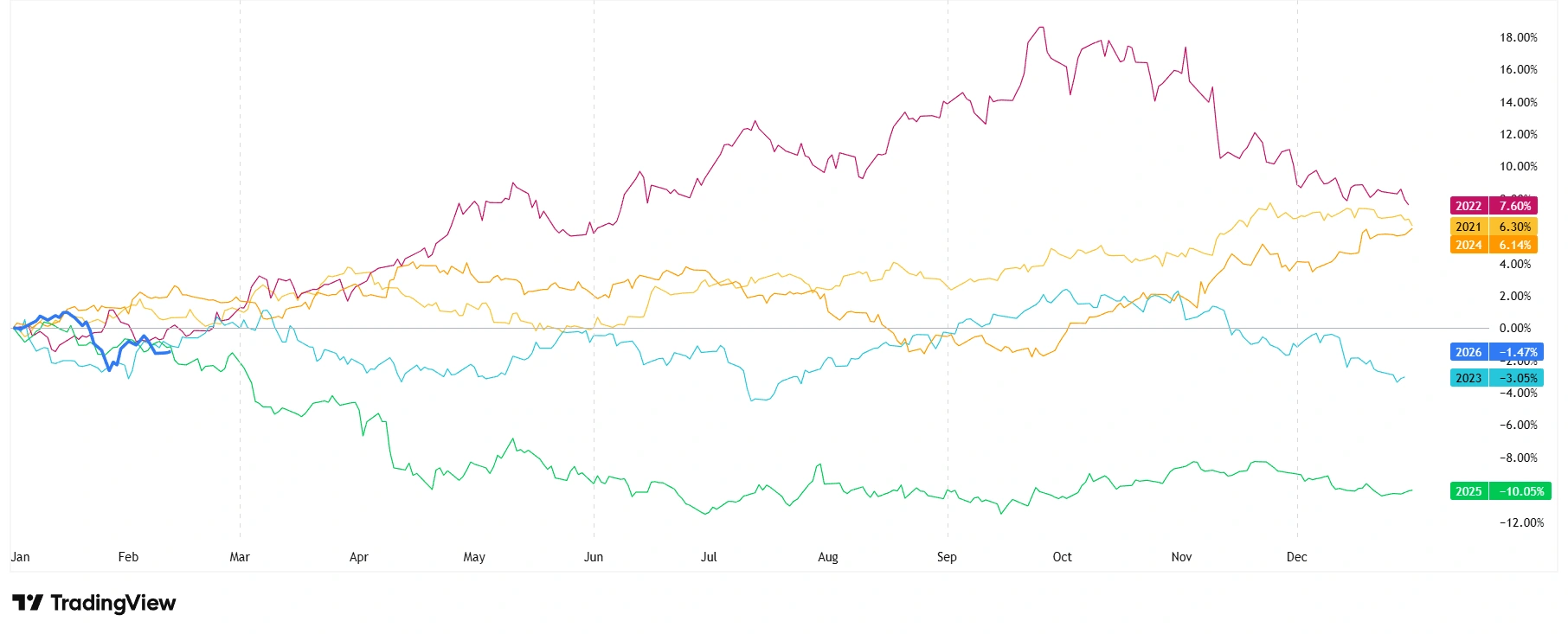

市场很少沿着直线运行,美元的影响也因年份而异;下图展示了季节性在不同年份中的表现。

美元指数(DXY):5年趋势

来源:TradingView。所有指数均为以美元计价的总回报。过往表现并不代表未来结果。数据截至2026年2月12日。

当人们听到美元走强时,第一反应通常是积极的。毕竟,强势货币意味着信心、稳定以及强劲的经济。它还让美国人能够以更低的价格购买进口商品,这听起来像是一个直接的利好。

但正如金融市场中的大多数事情一样,情况远非如此简单。在头条新闻背后,美元走强会带来一系列挑战,可能对美国经济本身造成压力,并进一步影响全球及新兴市场的投资环境。

下面我们更深入地看看,为什么“强势”并不总意味着“健康”……以及这为何重要。

1. 强势美元让美国庞大的债务更加沉重

美国联邦债务已超过38万亿美元,当美元走强时,这一惊人的数字将更难以管理。

原因在于:

- 强势美元通常伴随着更高的美国利率。

- 更高的利率意味着政府的借贷成本上升。

- 更多的国家预算将用于支付利息,而非支持经济增长。

美国国会预算办公室预计,到2026年,仅利息支出就将接近1万亿美元,这表明债务偿付正日益拖累公共财政。

对于全球及EC市场的投资者而言,这很重要,因为:

- 更高的美国利率往往会将资本从发展中经济体抽离。

- 强势美元周期通常会导致全球流动性趋紧。

- 以美元计价债务的国家往往首先感受到压力。

这提醒我们,美元走强往往会带来全球性的影响。

2. 强势美元 = 美国出口走弱

为了理解在强势美元周期中,不同年份的表现模式如何变化,以下是年度回报的季节性比较:

年度同比季节性市场表现

来源:TradingView。所有指数均为以美元计价的总回报。过往表现并不代表未来结果。数据截至2026年2月12日。

当美元走强时,美国商品对全球其他地区来说变得更昂贵。这对美国出口商而言是一个挑战,数据也显示了这一点:

- 2024年,美国出口约3.2万亿美元的商品和服务。

- 进口约4.1万亿美元,形成接近1万亿美元的贸易逆差。

强势美元会扩大这一差距,因为:

- 外国买家可能转向来自欧洲或亚洲的更便宜替代品。

- 美国制造商失去价格竞争力。

- 以出口为导向的行业面临需求放缓和潜在裁员。

对于EC市场而言,这种动态可能带来意想不到的机会:

- 提供具有竞争力价格的国家,往往会承接从美国转移出来的全球需求

- 制造业和大宗商品出口国可能从贸易流向的变化中受益。

换句话说,对美国而言是逆风的因素,在其他地方可能成为顺风。

3. 更便宜的进口商品冲击本土产业

确实,强势美元让美国消费者能够以更低价格购买进口商品。但这也意味着:

- 进口产品对美国本土产品形成价格压制。

- 本土产业面临激烈的竞争压力。

- 制造业等行业在经济放缓期间尤为承压。

在强势美元时期,随着全球资本流向美国市场,华尔街往往表现强劲。

但“主街”呢?情况则要逊色得多。

4. 金融市场的反应,有时过于热情

强势美元常常成为寻求稳定性的全球投资者的“磁石”。这意味着:

- 对美国股票和债券的需求上升

- 资产价格上涨

- 随着资金外流,新兴市场波动性上升

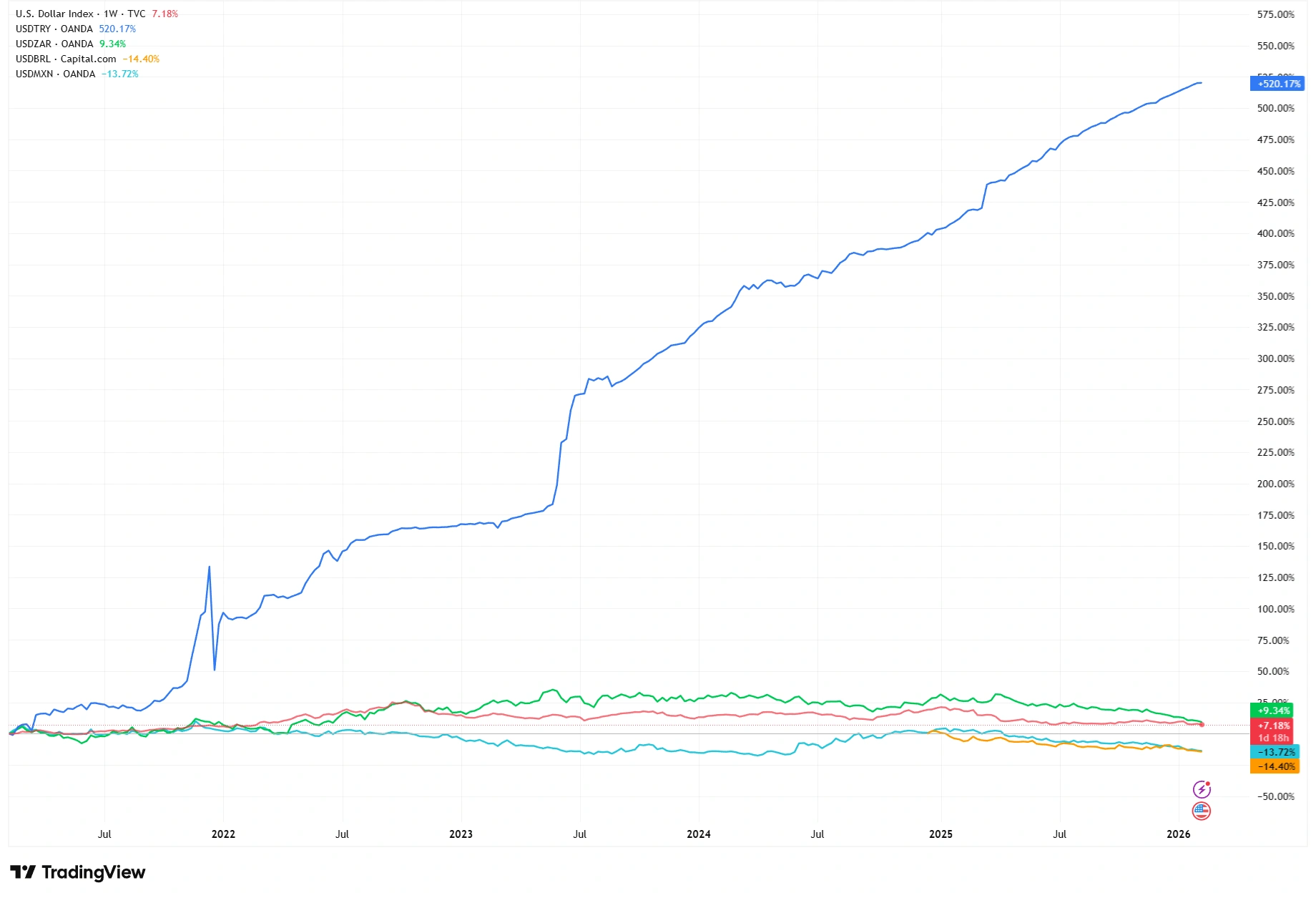

新兴市场货币 vs 美元表现

来源:TradingView。所有指数均为以美元计价的总回报。过往表现并不代表未来结果。数据截至2026年2月12日。

虽然这可能在短期内提振美国市场表现,但它也:

- 扭曲估值

- 使美国市场对未来降息或政策转向更加敏感

- 为EC经济体带来资本外逃风险

这就是为什么在强势美元阶段,发展中地区常常面临货币压力,迫使各国央行即便在国内经济状况并不支持的情况下,也不得不提高利率。

强势……也有副作用

因此,尽管强势美元可能象征信心,但它同样可能:

- 推高美国借贷成本

- 削弱出口竞争力

- 对本土产业施加压力

- 收紧全球流动性

- 加重EC经济体以美元计价债务的负担

关键结论是什么?

强势美元本身并非绝对利好或利空,但它影响深远。它会重塑美国国内外的经济环境,投资者若忽视其影响,风险自负。

最后的思考

对于投资者而言,货币强弱不仅仅是一个标题,它是全球资本流动、风险偏好和经济动能的晴雨表。理解美元的行为方式(以及原因)能够帮助你在市场压力时期更有效地配置投资组合。