选择性轮动定义平静一周:收益率保持坚挺 | 每周回顾:2026年1月12日至16日

经济概览

主要央行在通胀整体趋缓的背景下大多维持既定路线。美国价格数据依然温和——12月整体CPI同比约为2.7%,与11月大致相同——这支持了市场的预期:美联储可能会在2026年稍晚才降息,而不是迅速行动。

在欧洲,欧洲央行同样看到通胀接近其2%的目标、经济增长保持韧性,因此暂停调整政策。欧洲央行首席经济学家菲利普·莱恩指出,只要基准前景不变,“短期内没有利率争论”。

相比之下,中国央行转向宽松:央行(PBoC)将部分行业定向贷款利率下调25个基点,并释放信号称今年仍有进一步支持空间。

在日本,日本央行宣布将开始小规模出售部分ETF和REIT持仓,以推动政策正常化(这一举措受到市场欢迎)。

值得注意的是,在有关司法部传票的消息传出后,美联储主席鲍威尔的国际同行公开重申支持其独立性,凸显了央行自主性的重要性。

总体而言,稳定的通胀环境以及清晰的政策信号使投资者保持谨慎,同时也增强了市场对各地区货币政策稳固性的信心。

股票、债券与大宗商品

本周股市表现分化。在美国,标普500指数周五收于约6,940点(周一为6,977点),下跌约–0.5%;而罗素2000小盘股指数上涨约+1.6%。全球范围内,MSCI世界指数基本持平(约下跌-0.2%)。

美债收益率维持在近期高位附近,但仅小幅波动:美国2年期收益率在1月12日约为3.54%,1月15日为3.56%;10年期收益率则从1月12日的约4.19%小幅回落至1月15日的4.17%。30年期收益率略有下降,从约4.83%降至4.79%。

大宗商品方面,原油(WTI)周一与周五均收于约59.4美元/桶(本周基本持平)。黄金价格也保持稳定,约在4,595美元附近几乎未变(反映美元计价合约报价)。白银涨幅最大:上涨约+5.8%(从84.98美元升至89.94美元/盎司)。

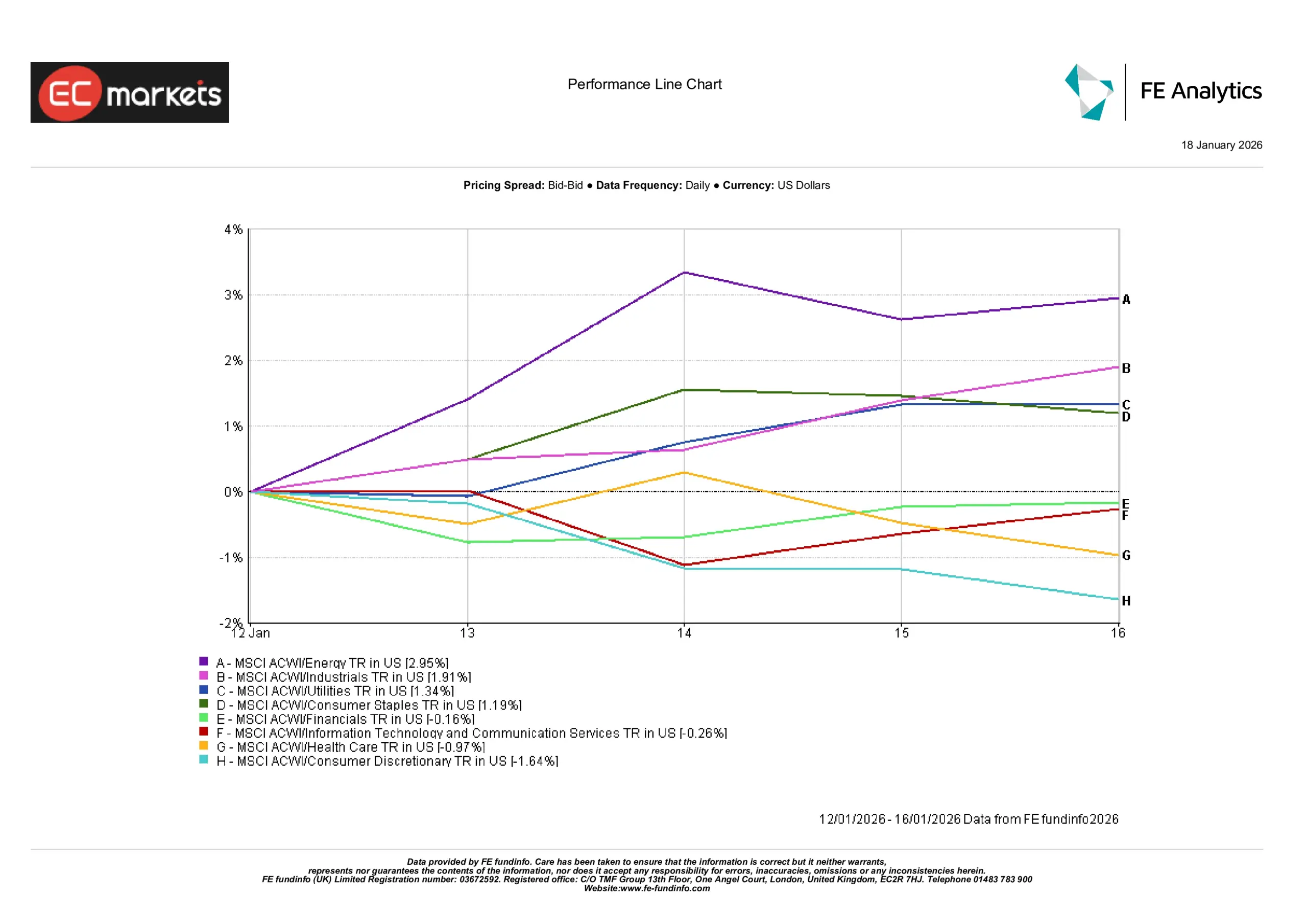

行业表现

能源股领涨本周行业涨幅,MSCI ACWI能源指数上涨约+2.95%(受油价相对坚挺提振)。工业(+1.91%)、公用事业(+1.34%)与必需消费(+1.19%)也有所上行,投资者更偏向传统防御型或对冲通胀的板块。另一方面,可选消费大幅下跌约-1.64%,医疗保健下跌约-0.97%。科技与通信板块小幅下跌(约-0.3%),金融板块基本持平(约-0.2%)。

整体呈现出选择性特征:强势集中在能源与其他稳定板块,而高增长及偏消费类板块表现落后。这一模式表明投资者在温和地从成长与周期板块轮动至防御主题,而非全面进入风险偏好上升的广泛反弹行情。

行业表现

来源:FE Analytics。所有指数为美元计价总回报。过往表现并不代表未来表现。数据截至2026年1月16日。

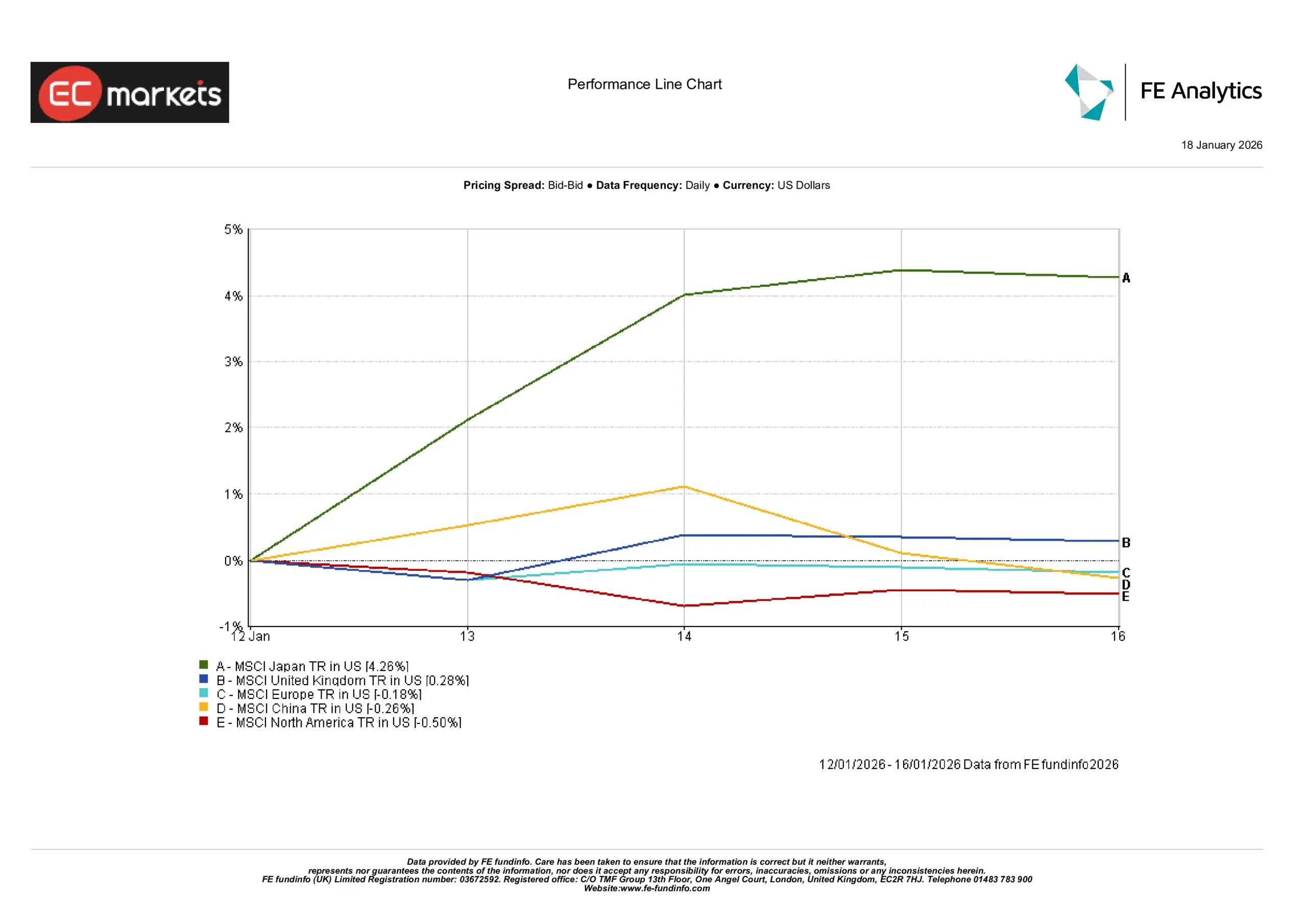

区域市场

各地区股市表现不一。在亚太地区,日本领涨(MSCI日本本周上涨超过+4%),而中国小幅走低;在欧洲,英国及欧洲大陆市场大致持平;北美主要指数则略有下跌。行业表现清晰反映了这一格局:能源板块领涨,MSCI ACWI/能源指数本周上涨约+2.9%(受油气类股持续强势推动),其次为工业(+1.9%)与其他防御板块(公用事业+1.3%,必需消费+1.2%)。表现最弱的是与成长相关的板块:可选消费下跌约–1.6%,医疗保健下跌约–1.0%,反映市场从对利率更敏感的“成长”领域轮动离开。总体而言,广义周期板块跑赢防御板块,支撑全球价值指数温和上行。

区域表现

来源:FE Analytics。所有指数为美元计价总回报。过往表现并不代表未来表现。数据截至2026年1月16日。

外汇市场

欧元/美元维持区间震荡且基本持平,全周收盘略微走弱(约-0.1%)。欧元在约1.159至1.166美元之间波动,整体接近前一周水平。

英镑/美元同样几乎未变(+0.01%),大致处于1.34中段区间。英镑在约1.338至1.346美元之间波动,反映英国数据温和以及总体偏强的美元。美元/日元下跌约-0.3%(日元走强),运行区间约为158.1–159.1。日元走强出现在日本收益率上升与美国经济消息偏弱的背景下,尽管此前日本央行已有政策动作。英镑/日元也下跌约-0.3%,英镑在约211.6–213.6日元区间波动。

简而言之,美元与英镑对日元略微走弱,而欧元与英镑兑美元基本持平。整体波动主要反映了区域性变化与收益率利差:美元对欧洲整体偏强,但对日元略显疲软。

展望与下周关注

未来一周,市场将关注新的数据,以寻找经济与政策前景的线索。关键美国指标(例如零售销售、通胀或初请失业金人数)将受到密切关注,以判断增长与价格路径是否出现偏移。中国的活动数据(贸易数据与PMI)也将被重点追踪,以观察近期政策宽松后的动能信号。

在政策层面,美联储、欧洲央行与英国央行官员的讲话可能影响市场预期,尽管并无央行会议安排。在当前政策信号已较为清晰的情况下,我们预计若没有出人意料的数据冲击,市场将维持相对平静。投资者很可能继续保持谨慎但偏建设性的态度,更倾向于通过仓位调整,而非依赖新的催化因素来驱动短期走势。