全球市场数据稳定,轮动更趋选择性|每周回顾:2026年1月19–23日

经济概览

投资者情绪受到稳定(而非加速)的宏观信号以及市场对政策按兵不动预期不断升温的影响。在美国,通胀仍然受控(12月CPI约为同比+2.7%;核心CPI约为同比+2.6%),强化了市场对美联储在1月议息会议上不太可能调整利率的预期。由于增长数据仅带来温和意外(而非持续的上行/下行动能),市场继续将短期前景视为“稳定但不强”,这限制了风险偏好,并鼓励投资者进行选择性布局,而非全面风险偏好回升。

在英国,通胀小幅走高(总体CPI约为同比3.4%),略高于预期,但市场反应的基调显示,投资者普遍认为此次上行是暂时性的,而非通胀重新加速。这使得市场对年内后续可能降息的预期大体保持不变,也避免了英国利率出现明显重新定价。

在日本,政策立场保持稳定,但外汇渠道仍对干预风险与政策信号高度敏感。即使没有重大政策转向,汇市仍会对市场对日本央行容忍日元走弱程度的“感知变化”作出反应——这也解释了为何与日元相关的交叉盘在周内出现大幅波动,即便周度收盘表现更为温和。

总体而言,本周宏观叙事是“没有新的通胀冲击 + 没有迫切的增长担忧”,这通常会带来区间震荡的利率、走势分化的股市,以及在行业/地区内部的轮动,而非全球市场的单向行情。

股票、债券与大宗商品

股市整体基本持平,指数层面的表现掩盖了周内的波动。在美国,标普500上涨+0.06%,纳斯达克上涨+0.10%,罗素2000上涨+0.04%,反映出风险偏好与谨慎情绪之间的温和平衡。全球市场的波动同样受限:MSCI全球指数代理(-0.01%)几乎持平,而区域市场小幅走低(欧洲 -0.06%、英国 –0.04%、日本 -0.05%、新兴市场 -0.06%)。中国本期收平(0.00%)。

尽管周度收盘波动不大,市场在周内经历了较为明显的震荡,这主要由地缘政治头条推动,而非经济基本面发生变化。随着这些担忧消退,股市回升,进一步强化了这样一种观点:投资者仍愿意维持敞口,但正在变得更加挑剔。

债券市场仍是稳定力量。随着美国国债收益率在整个期限结构上大体不变,投资者从“货币政策坚定处于观望模式”的判断中获得安慰,从而减轻了对股市估值的压力。

大宗商品释放出更清晰的信号。在地缘政治不确定性和对冲需求的支撑下,能源与贵金属继续吸引资金流入,即便更广泛的风险资产仍在区间震荡。

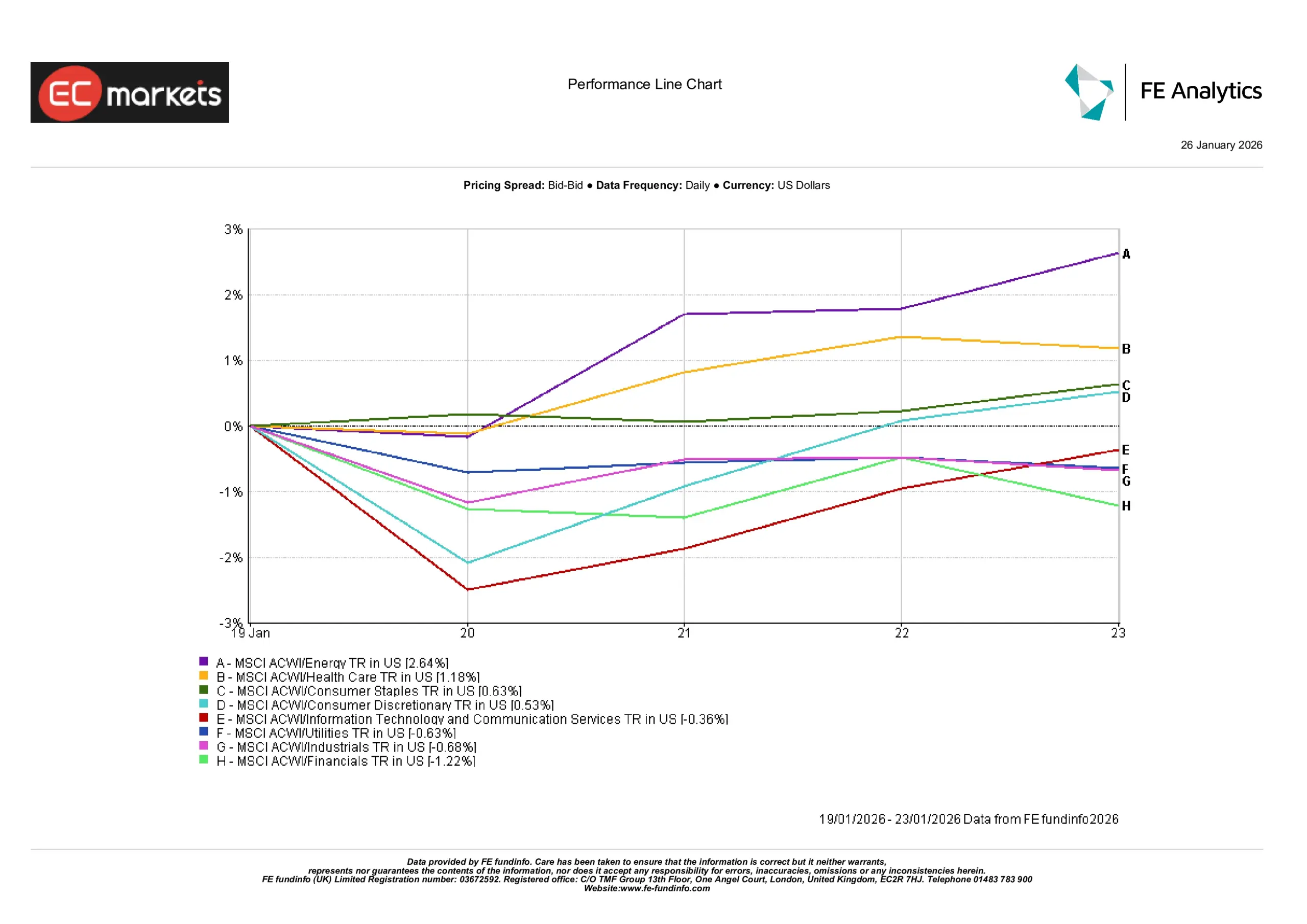

行业表现

行业回报在很大程度上反映了收益率稳定与大宗商品价格走强的组合。能源股领涨,涨幅约为+2.6%,直接映射油价上涨以及现金流预期改善。防御性板块同样跑赢:医疗保健上涨约+1.2%,必需消费品上涨约+0.6%,因为在低动能的宏观环境下,投资者更偏好盈利韧性。

更偏成长的板块涨幅较小。可选消费上涨约+0.5%,科技和通信服务上涨约+0.4%,在本周后半段债券收益率企稳的背景下获得一定支撑。然而,上行空间仍然有限,反映出市场对估值的持续敏感。

相较之下,对利率敏感以及周期性板块表现落后。公用事业下跌约–0.6%,工业下跌约–0.7%,金融板块表现最弱,约为–1.2%。金融股尤其受到缺乏收益率曲线陡峭化的影响,这持续压制了净息差预期。整体来看,行业表现指向“选择性防御”,而非全面向风险资产轮动。

行业表现

来源:FE Analytics。所有指数为以美元计价的总回报。过往表现并不可靠地预示未来表现。数据截至2026年1月23日。

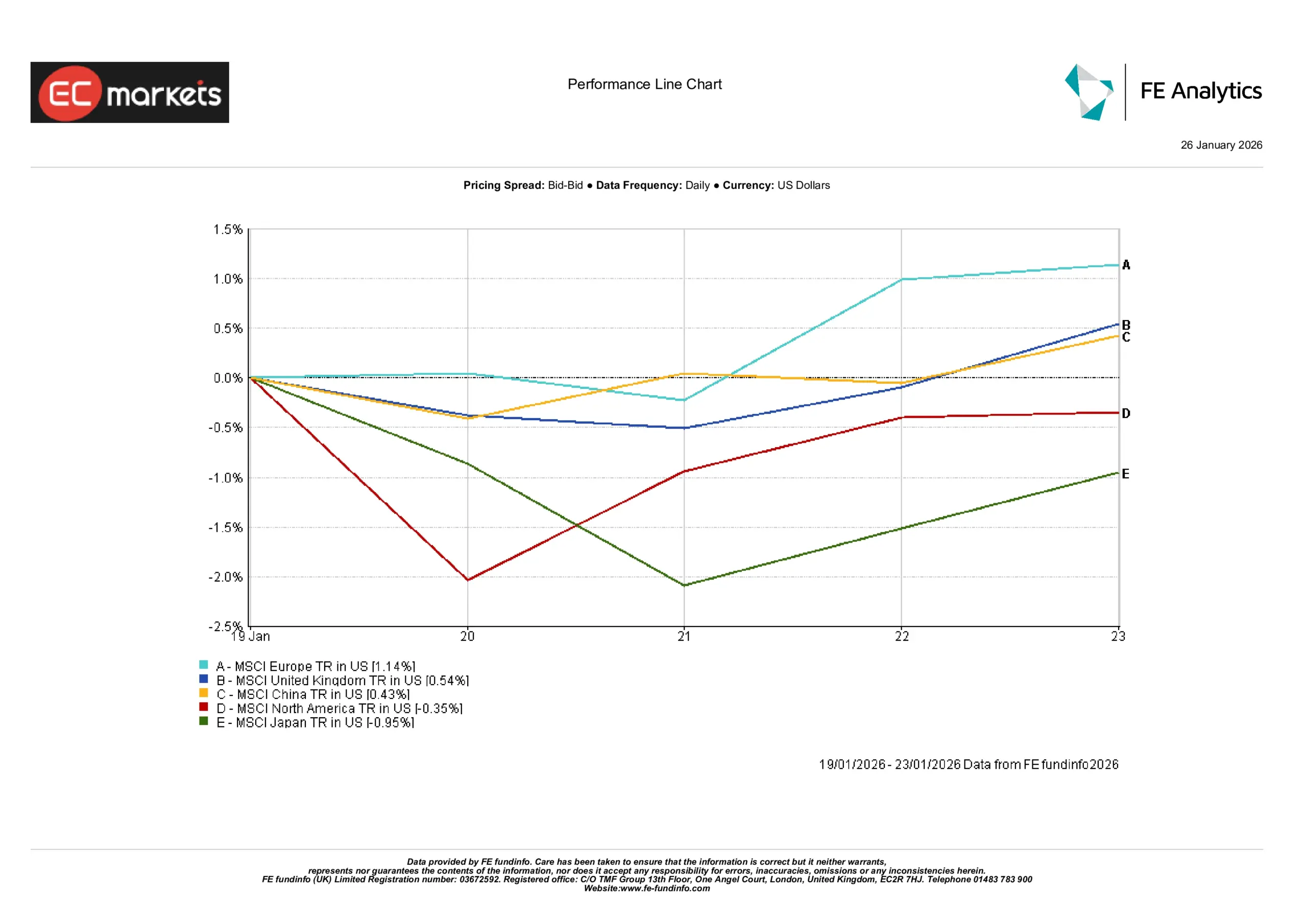

区域市场

区域股市表现分化。以美元计,剔除英国后的欧洲市场领涨,上涨约+1.1%,受贸易关系情绪改善以及与本周主题相关板块走强的支撑。英国市场同样收高,上涨约+0.5%,英镑走弱以及指数防御性、跨国公司占比较高的结构带来支撑。

在亚洲,中国上证市场小幅上涨约+0.4%,反映出市场对渐进式政策支持的持续乐观。相对而言,日本股市下跌约–1.0%,日元波动以及对日本央行表态的敏感性压制了出口商情绪。

北美股市整体落后,区域指数下跌约–0.3%,与美国基准指数较弱表现一致。新兴市场小幅走高,MSCI新兴市场指数周五上涨约+0.4%(全周约+1%),受大宗商品价格走强以及亚洲部分地区货币企稳的支撑。

区域表现

来源:FE Analytics。所有指数为以美元计价的总回报。过往表现并不可靠地预示未来表现。数据截至2026年1月23日。

外汇市场

货币波动受限,但方向上呈现分化。EUR/USD在本期下跌约–0.7%,在约1.18至1.16区间内交易,美元在美国利率预期稳定的支撑下保持相对坚挺。GBP/USD小幅上涨约+0.4%,在1.33–1.36区间内震荡,受英国数据并未如担忧般疲弱的支撑。

兑日元的波动更为明显。USD/JPY上涨约+1.4%,从约155.9升至158上方,收益率利差继续利多美元,尽管期间偶有干预猜测。GBP/JPY上涨约+1.8%,在约207-212区间内波动,英镑走强抵消了阶段性日元支撑。总体而言,外汇市场更多反映了当前的收益率利差,而非全球风险情绪的决定性转变。

展望与下周关注

展望未来,市场焦点将转向即将召开的央行会议与关键数据发布。市场普遍预计美联储1月FOMC会议将维持政策不变,同时将密切关注其指引是否出现语气变化。在美国,第四季度GDP与耐用品订单数据将进一步提供对增长动能的洞察,同时第四季度财报季也将拉开帷幕,由主要银行与大型科技股领衔。在欧洲,第四季度GDP数据将帮助衡量该地区复苏力度,而日本与亚太地区的动态——包括通胀数据与PMI公布——可能影响区域情绪。总体来看,在政策预期锚定良好的背景下,若无重大意外,市场仍可能保持谨慎、以数据为导向。