纪录再创新高:美联储降息预期盖过政府停摆 | 每周回顾:2025年9月29日–10月3日

经济概览

尽管美国政府于10月1日起停摆,导致包括9月就业报告在内的关键经济数据暂停发布,但市场在第四季度开局依然稳健。投资者普遍认为此次停摆为暂时性事件,并将注意力集中在美联储的下一步行动上。

近一年来美联储的首次降息仍是市场的主旋律。疲软的就业数据以及官员们谨慎的表态,让市场维持年底前再度降息的预期。由于经济数据有限,投资者普遍认为宽松周期仍在持续。

英格兰银行将基准利率维持在4%,通胀率为3.8%,为G7国家中最高。英国服务业PMI降至50.8,显示需求放缓。副行长本·布罗德本特表示,在价格恢复正常之前,政策将保持紧缩。受美元走弱影响,英镑走强。

在欧元区,通胀率升至2.2%,综合PMI提升至51.3,主要受益于德国和法国经济活动的改善。欧洲央行行长克里斯蒂娜·拉加德表示,随着通胀接近目标、增长趋稳,央行将保持耐心。

中国“黄金周”假期结束后重新开市,制造业PMI为49.8,服务业PMI为50.0。中国人民银行承诺将使用“多种工具”支持增长,但避免降息以稳定人民币。由于假期缩短,本周交易清淡。

股票、债券与大宗商品

尽管数据有限,华尔街继续上涨。标普500指数创下约6,750点的历史新高,道琼斯指数上涨1.5%至47,000点,纳斯达克指数上涨1.7%,受益于半导体和人工智能板块的强势表现。

欧洲表现优异:STOXX 600指数上涨2.8%,富时100指数因金融与能源板块强劲而上涨近2%。亚洲紧随其后,MSCI亚洲(除日本)指数上涨2.7%,日本日经指数因日元走弱上涨1.5%。

债券收益率下降:美国10年期国债收益率为4.10%,2年期为3.53%,德国国债约为2.4%,英国金边债券约为4.3%。日本收益率因财政预期略有上升。

受OPEC+表示将增加产量以及美国库存上升影响,油价下跌超过8%,至每桶64.50美元。随着收益率和美元走低,金价上涨2.5%至3,845美元,连续七周上涨。

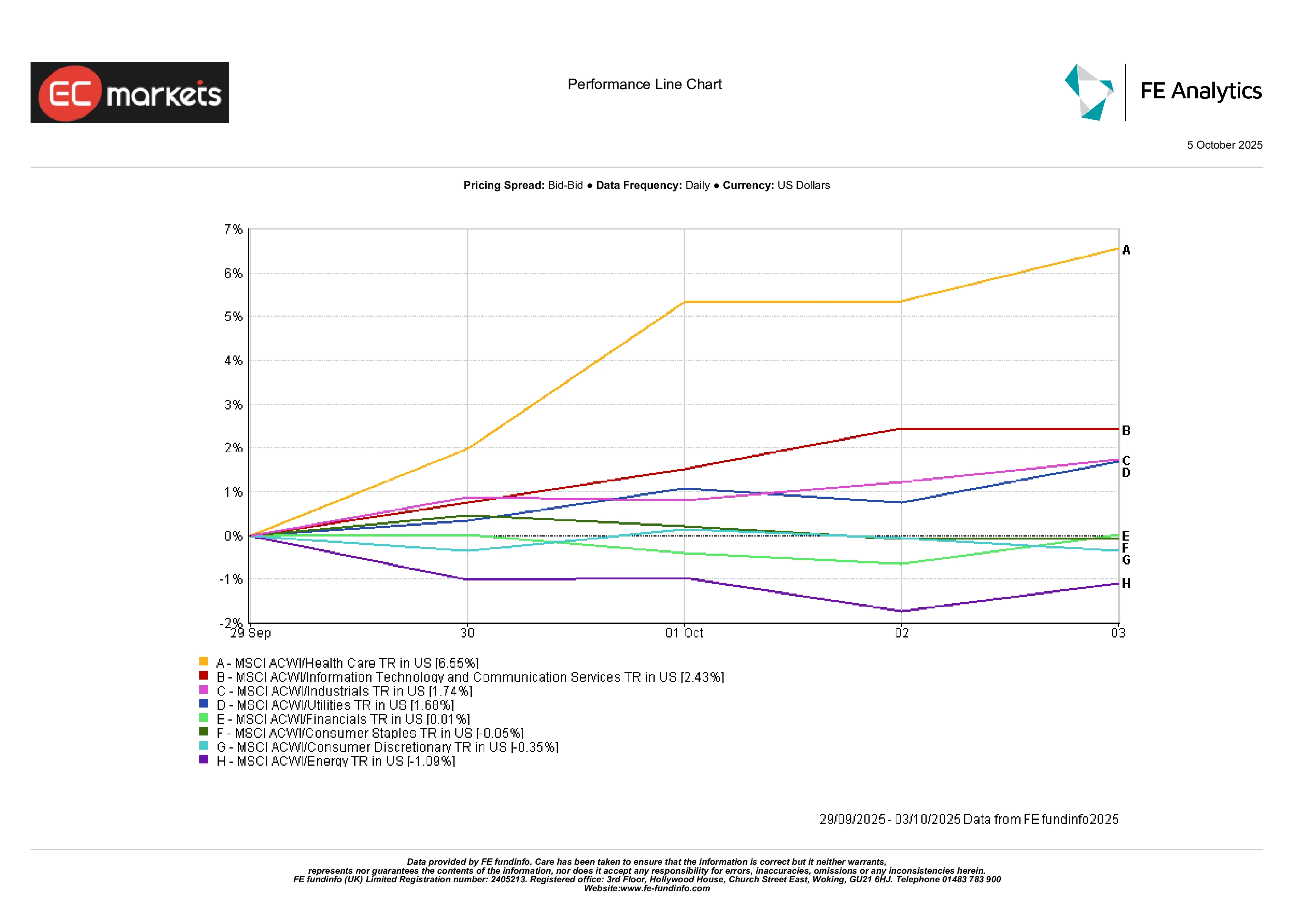

行业表现

全球市场重回增长型板块。医疗保健板块领涨,涨幅6.6%,受益于监管压力缓解以及投资者在波动的夏季后重新青睐防御型板块。科技板块上涨2.4%,芯片制造商与人工智能概念股因降息预期受益。工业板块上涨1.7%,反映出PMI改善与基建乐观情绪。

能源板块表现落后(-1.1%),因油价下跌。可选消费板块下跌0.3%,受零售业获利回吐影响;必需消费品持平。金融与公用事业板块接近平盘,因较低收益率抵消了盈利放缓的影响。总体而言,投资者重新偏向周期股,押注宽松政策将延长经济扩张周期。

行业表现

来源:FE Analytics。所有指数为美元总回报。过往表现不代表未来表现。数据截至2025年10月3日。

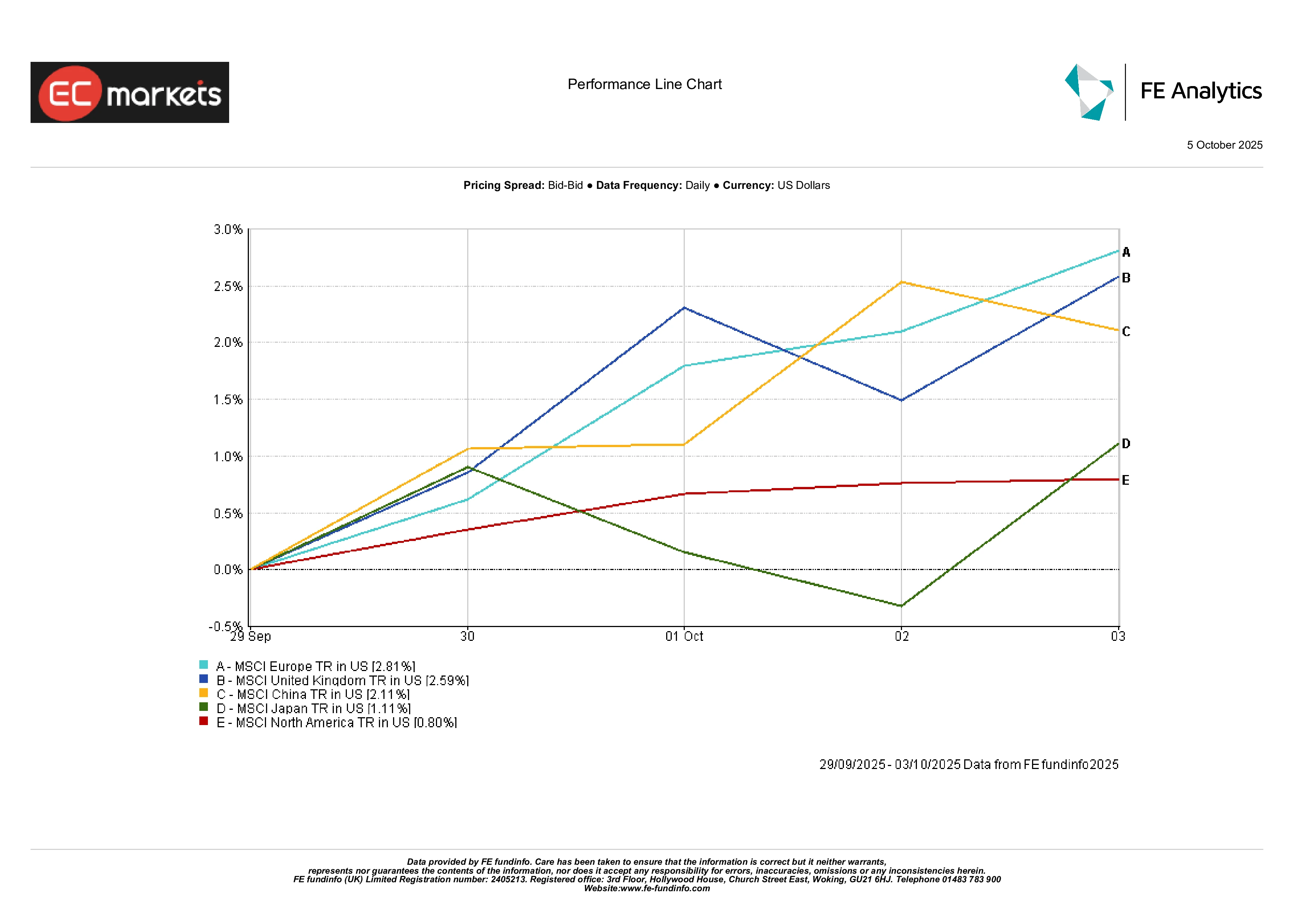

区域市场

欧洲领跑全球市场,MSCI欧洲指数上涨2.8%,英国上涨2.6%,日本上涨1.1%。北美略微落后(+0.8%),因高估值与能源疲软限制了上行空间。中国在假期清淡交易中上涨逾2%——虽不算狂热,但明显较上月更加积极。

区域表现

来源:FE Analytics。所有指数为美元总回报。过往表现不代表未来表现。数据截至2025年10月3日。

外汇市场

随着交易员预期美联储将进一步降息并担忧政府长期停摆,美元普遍走弱。DXY指数下跌约0.4%,为7月以来最差单周表现。英镑表现突出——GBP/USD上涨约1%至1.3479,为4月以来最高水平,受英国高收益率与美元疲软支撑。欧元上涨约0.8%至1.1743,受稳健的通胀数据与欧洲央行温和表态支持。

日元表现不佳,早期涨幅被风险偏好回升抵消。USD/JPY收于147.4附近,周涨1.4%;GBP/JPY突破204,为2018年以来最高。此走势反映了“套利交易”的回归,投资者借入日元购买高收益资产。总体而言,英镑领跑G10货币,美元走软,日元落后——典型的风险偏好型周度格局。

展望与下周前瞻

短期前景取决于华盛顿能否解决政府停摆问题,从而恢复数据发布。如果恢复,焦点将转向9月CPI与零售销售数据,这两者对于确认美联储政策路径至关重要。海外方面,中国的贸易与信贷数据将显示刺激政策是否见效,而欧洲与英国将公布新的工业与GDP数据。

油价消息与地缘政治也可能影响市场情绪,尤其是在OPEC+产量决策与IMF/世界银行会议临近之际。随着股市创新高、波动率处于低位,市场情绪总体乐观——尽管所有人都明白,一份超预期的通胀报告就可能瞬间改变局势。