2025 年第四季度市场回顾、2025 年回顾及 2026 年展望

随着 2025 年接近尾声,市场持续消化此前几年激进政策转向所带来的后续影响。2025 年第四季度并未出现新的冲击,而是进一步强化了全年逐步形成的主题。本季度为各类资产提供了一个相对稳定的阶段,货币政策方向愈发清晰,而财政约束则更加凸显。本文将探讨第四季度市场的表现、2025 年给投资者带来的启示,以及在谨慎现实主义而非大胆预测的视角下,2026 年可能呈现的局面。

2025 年第四季度市场回顾

宏观经济环境

到第四季度,政策讨论已基本超越是否达到利率峰值的争论。随着通胀放缓和经济数据走弱,市场开始计入 2026 年温和降息的预期,尤其是在美国和英国。各国央行转向更加谨慎的立场,在残余通胀压力与日益显现的经济疲态之间寻求平衡。然而,欧洲及美国部分地区的财政约束开始限制政府的政策操作空间,形成了“分屏效应”:货币政策愈发偏向宽松,而财政现实依旧紧张。债券市场反映了这一变化,英国国债在第四季度上涨 3.3%,美国国债上涨 0.9%,体现出对 2026 年更鸽派前景的定价。

股票市场回顾

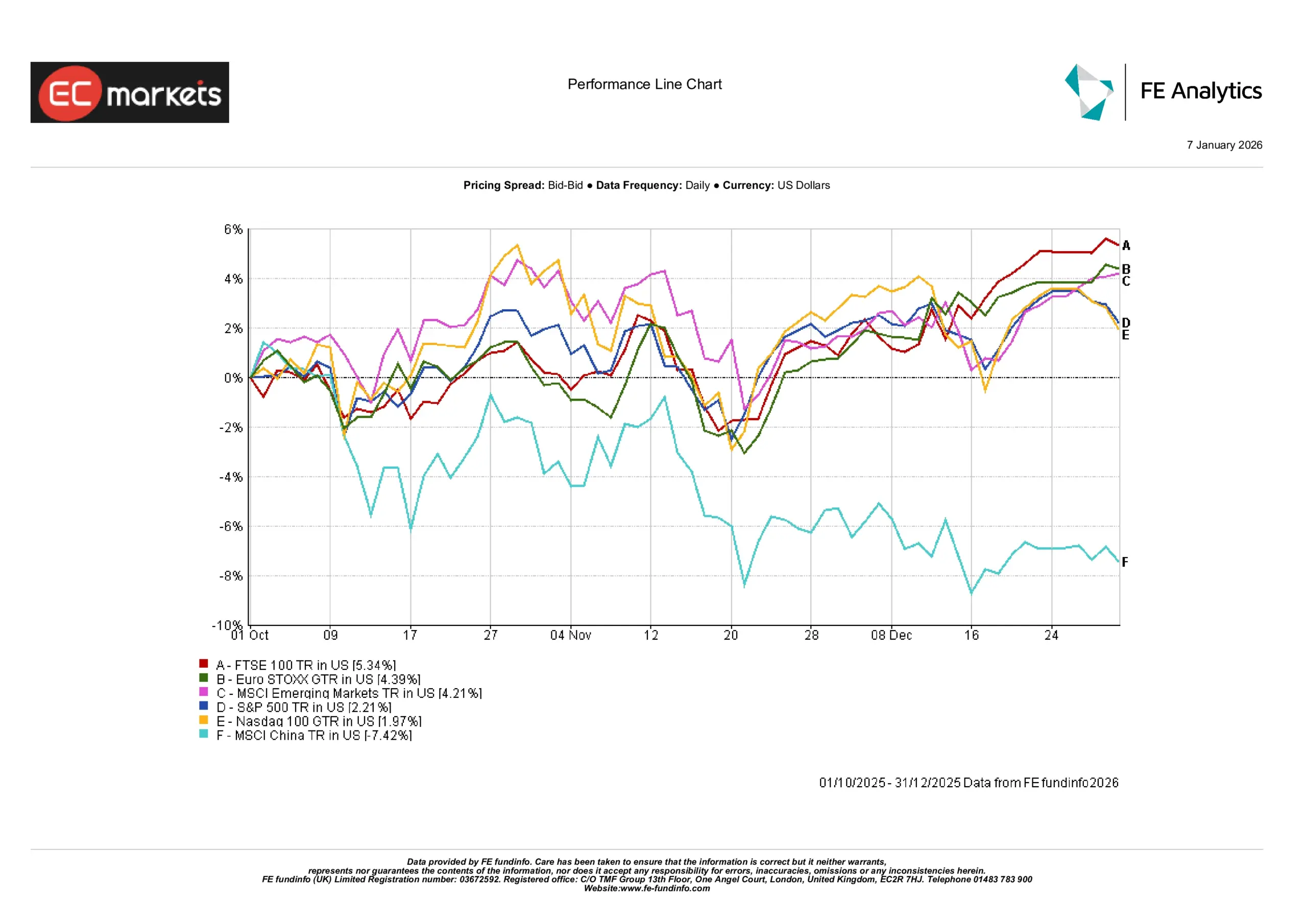

在对 2026 年降息预期增强的推动下,股票市场在第四季度以更稳健的姿态收官。标普 500 指数上涨 2.2%,纳斯达克 100 指数上涨 2.0%,在年内早期强劲上涨后,涨幅趋于温和。欧洲市场表现略优,富时 100 指数上涨 5.3%,欧洲 STOXX 指数上涨 4.4%,受益于通胀缓解。新兴市场上涨 4.2%,但 MSCI 中国指数下跌 7.4%,复苏预期减弱。总体而言,本季度奖励了韧性,但也留下了关于市场领导力及近期趋势可持续性的疑问。

2025 年第四季度指数表现

来源:FE Analytics。所有指数均为美元计价的总回报。过往表现并不代表未来表现。数据截至 2025 年 12 月 31 日。

板块表现

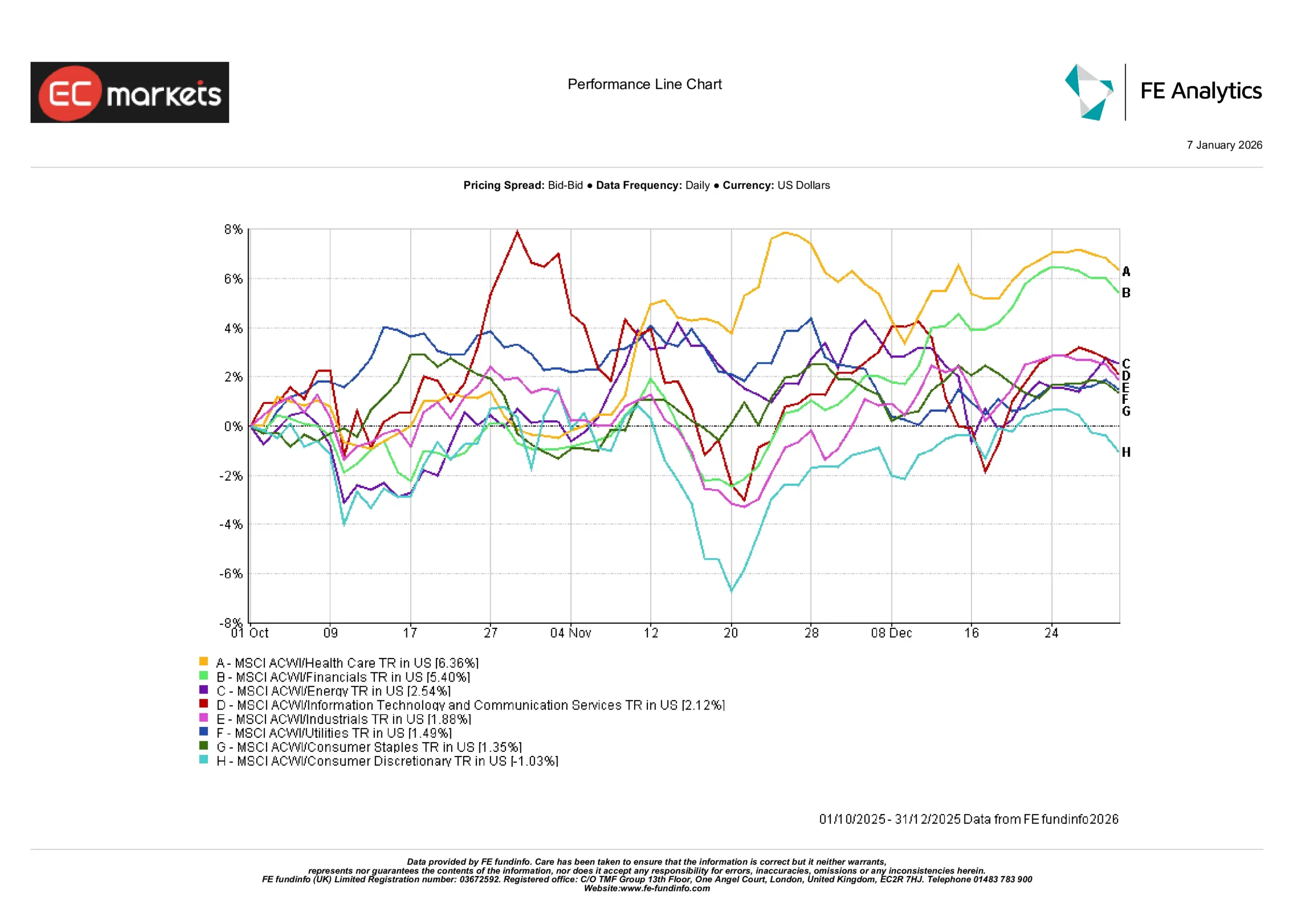

第四季度板块表现依然不均衡。医疗保健和金融板块分别上涨 6.4% 和 5.4%,体现出防御属性和利润率改善。科技和通信服务板块取得温和回报,而可选消费品是唯一下跌的板块,跌幅为 1.0%。公用事业和必需消费品小幅收涨,显示出谨慎轮动而非明确的领导力转换。市场广度问题仍然存在,涨幅依旧集中在大型股。

2025 年第四季度板块表现

来源:FE Analytics。所有指数均为美元计价的总回报。过往表现并不代表未来表现。数据截至 2025 年 12 月 31 日。

固定收益

第四季度为债券市场提供了一个更为稳定的环境。政府债券回报表现不一:英国国债表现突出,回报率为 3.3%,而美国国债的涨幅相对温和,仅为 0.9%。德国和日本国债在本季度为负值,反映出不同的通胀路径和央行立场。

这种分化确认了固定收益重新成为稳定资产类别,但同时也要求更高的选择性。投资者不再不加区分地买入久期,表现更多取决于各国政策信誉和通胀差异。

政府债券固定收益回报

来源:彭博、LSEG Datastream、摩根大通资产管理。所有指数均为彭博政府债券基准指数。总回报以本币计价,全球指数除外,其以美元计价。过往表现并不代表未来表现。数据截至 2025 年 12 月 31 日。

大宗商品与货币

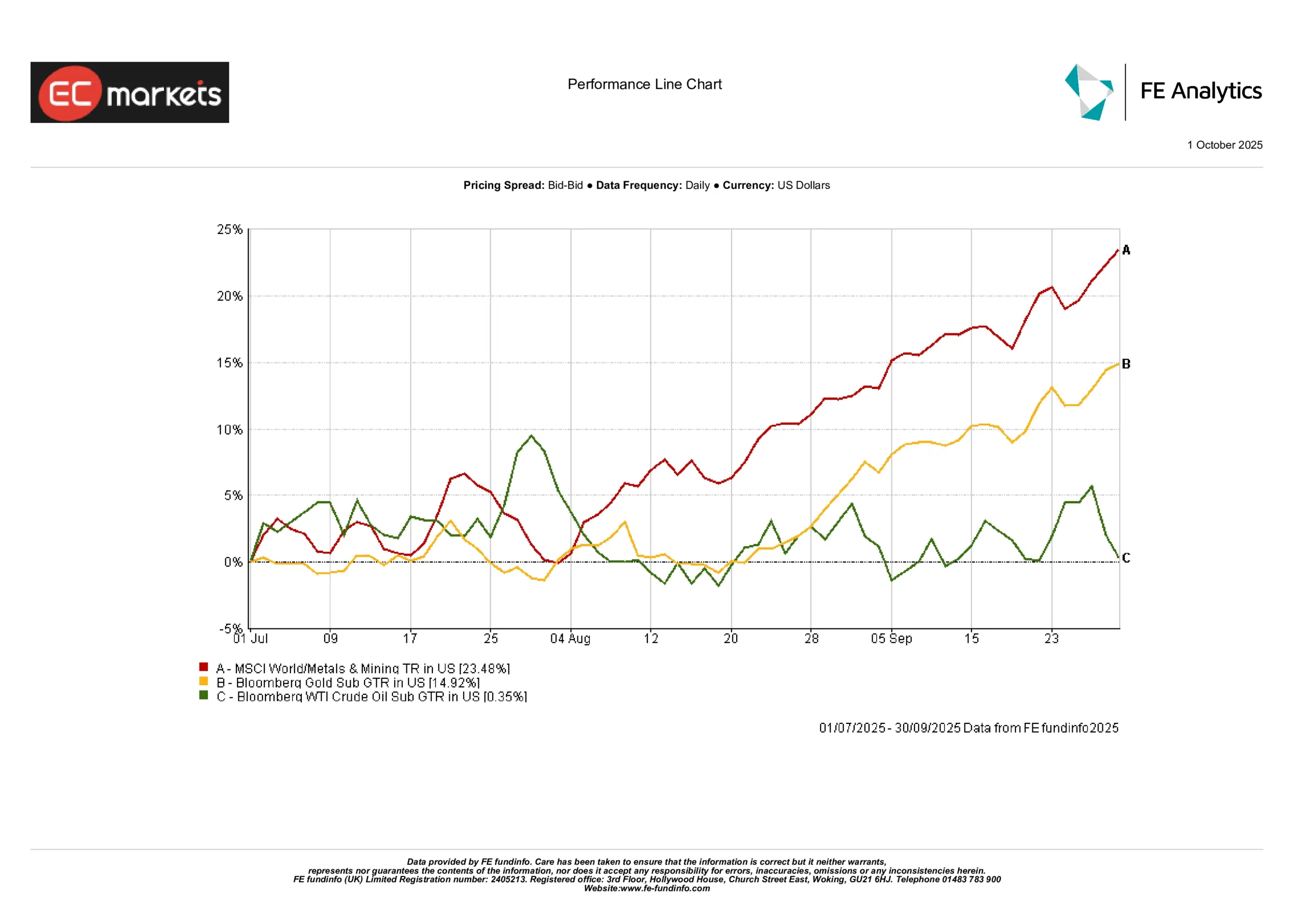

大宗商品的活跃程度高于头条所显示。黄金在第四季度上涨 4.9%,在降息预期缓和的背景下提供了稳定性。工业金属大幅上涨,MSCI 世界金属与采矿指数上涨 23.5%,受全球制造业回暖预期和战略性囤货推动。相比之下,原油价格区间震荡,WTI 原油仅上涨 0.4%,地缘政治紧张抵消了疲软的需求。表现分化凸显了不同驱动因素:贵金属对政策信号更为敏感,而能源和基础金属则跟随情绪和供需动态。

2025 年第四季度大宗商品表现

来源:FE Analytics。所有指数均为美元计价的总回报。过往表现并不代表未来表现。数据截至 2025 年 12 月 31 日。

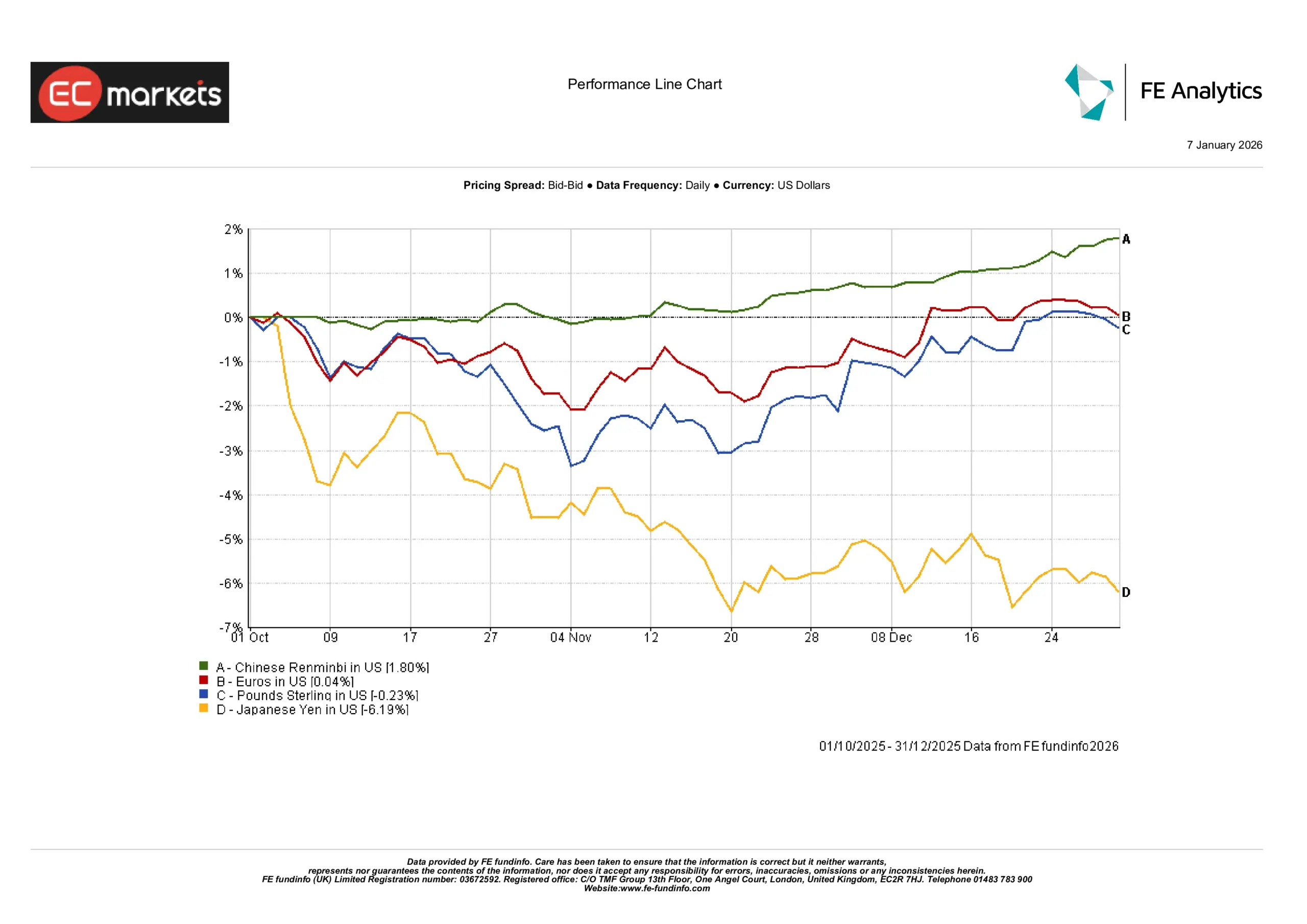

第四季度货币走势出现分化。美元兑欧元和英镑总体保持稳定,欧元/美元基本持平,英镑/美元下跌 0.2%。在资本流入和政策稳定的支持下,人民币升值 1.8%。相反,日元明显走弱,因收益率差扩大而下跌逾 6%。总体而言,新兴市场货币表现出韧性,而发达市场外汇则反映了不同的利率预期和宏观动态。

2025 年第四季度货币动态

来源:FE Analytics。所有指数均为美元计价的总回报。过往表现并不代表未来表现。数据截至 2025 年 12 月 31 日。

2025 年回顾:选择性复苏的一年

2025 年是逐步稳定的一年,而非全面复苏。若干主要主题定义了市场环境。

无刺激下的政策正常化

不同于以往的宽松周期,2025 年并未伴随新的刺激措施。降息幅度有限或仅停留在预期层面,财政空间依然受限。这使得投资者更多依赖企业自身的盈利和现金流,而非外部推动力。

股票市场领导力依然集中

尽管全球股指全年收涨,但涨幅高度集中。美国市场表现领先,主要由科技板块驱动。欧洲和新兴市场相对落后。根据指数图表,纳斯达克 100 指数跑赢其他主要基准,而 MSCI 中国指数全年持平至下跌。

固定收益重回舞台

经历两年的下跌后,2025 年成为债券的转折点。全球政府债券全年回报率为 7.0%,美国国债紧随其后。英国国债全年表现亦强劲。然而,欧洲核心国家和日本国债仍然疲弱。这表明收益回归,但资本增值并不均衡。

实物资产保持相关性

大宗商品和基础设施持续吸引长期关注。尽管价格动能不强,与能源安全、防务和供应链相关的资产仍保持结构性需求,反映出更广泛的战略韧性主题。

波动由政策而非数据驱动

推动市场的更多是政策声明,而非经济数据。投资者对监管、财政和选举进展的关注度高于季度 GDP 或通胀意外。这一关注重心的转变凸显了政治在市场波动中的作用。

展望 2026 年:余震与调整

迈入 2026 年,许多此前的假设已不再成立。市场并未预期重大刺激措施,投资者的关注点也不再集中于通胀峰值或加息,而是转向较高利率如何逐步传导至资产负债表和金融体系。

高利率的影响需要时间显现

借贷成本持续处于高位,已开始影响家庭支出、企业利润率和政府预算,但影响不均且存在滞后。2026 年可能会进一步显现这种“慢燃”压力,尤其是在商业地产、小盘股信贷和高杠杆行业。

资产负债表优先于增长

市场更可能奖励那些具备现金流纪律和债务控制能力的公司。在货币政策支持减少的情况下,基本面变得更加重要。这一转变可能使质量胜过动量,韧性胜过速度。

债务限制政策选择

多年累积的债务问题正变得愈发难以忽视。随着再融资成本上升,财政灵活性收缩,这对公共投资计划以及缓冲经济冲击的能力均具有重要影响。

市场广度是否改善?

一个悬而未决的问题是,股市的强势是否会扩散,还是仍然依赖少数领军者。更广泛的上涨有助于长期投资组合的韧性,而高度集中的上涨则增加脆弱性。

结构性主题持续受到关注

能源转型、防务和基础设施仍是多年期的投资主题,其吸引力更多源于长期承诺,而非季度数据。

地缘政治与选举带来波动

随着 2026 年重要选举临近,政策信号可能主导头条和市场反应。政治波动而非经济意外,可能成为短期风险的主要驱动因素。

结论:一个需要选择性与耐心的年份

2026 年看起来并不像新一轮牛市的起点,也不类似近期记忆中的危机时期。相反,它处于中间状态:受到过往政策举措余波、债务承受能力限制以及谨慎配置需求的共同塑造。

专注于平衡、分散化和现金流的投资者,更有可能在这一环境中取得成功。2025 年提醒市场,进展往往是不均衡的,而纪律性常常比大胆更为重要。迈向 2026 年,这一经验依然具有现实意义。

有时,最重要的变化正是那些悄然发生的变化。