从紧缩到宽松:全球股市在首次降息后会发生什么?

经过两年的快速加息周期,全球主要央行终于开始转向宽松。2025 年,欧洲央行已将基准利率从接近 4% 下调至约 2%。美国联储局也开始“松开刹车”,首次降息 0.25 个百分点,并暗示年底前还会有更多降息。不仅如此,英国央行也已经开始下调利率。全球从紧缩转向宽松,让投资者面临一个关键问题:在一个周期的首次降息之后,股市通常会发生什么?历史无法准确地预测未来,但它能提供一些线索——而这些线索其实相当积极,尽管也存在几个重要的前提条件。

关键驱动因素

一个关键驱动因素是经济是“软着陆”(目前的主流看法)还是“硬着陆”。如果央行在经济未陷入衰退前开始降息,股市通常会作出积极反应。例如,自 1980 年以来,美股标普 500 指数在美联储首次降息后的 12 个月平均上涨约 14%。在经济完全避免衰退的情况下,涨幅甚至超过 20%。

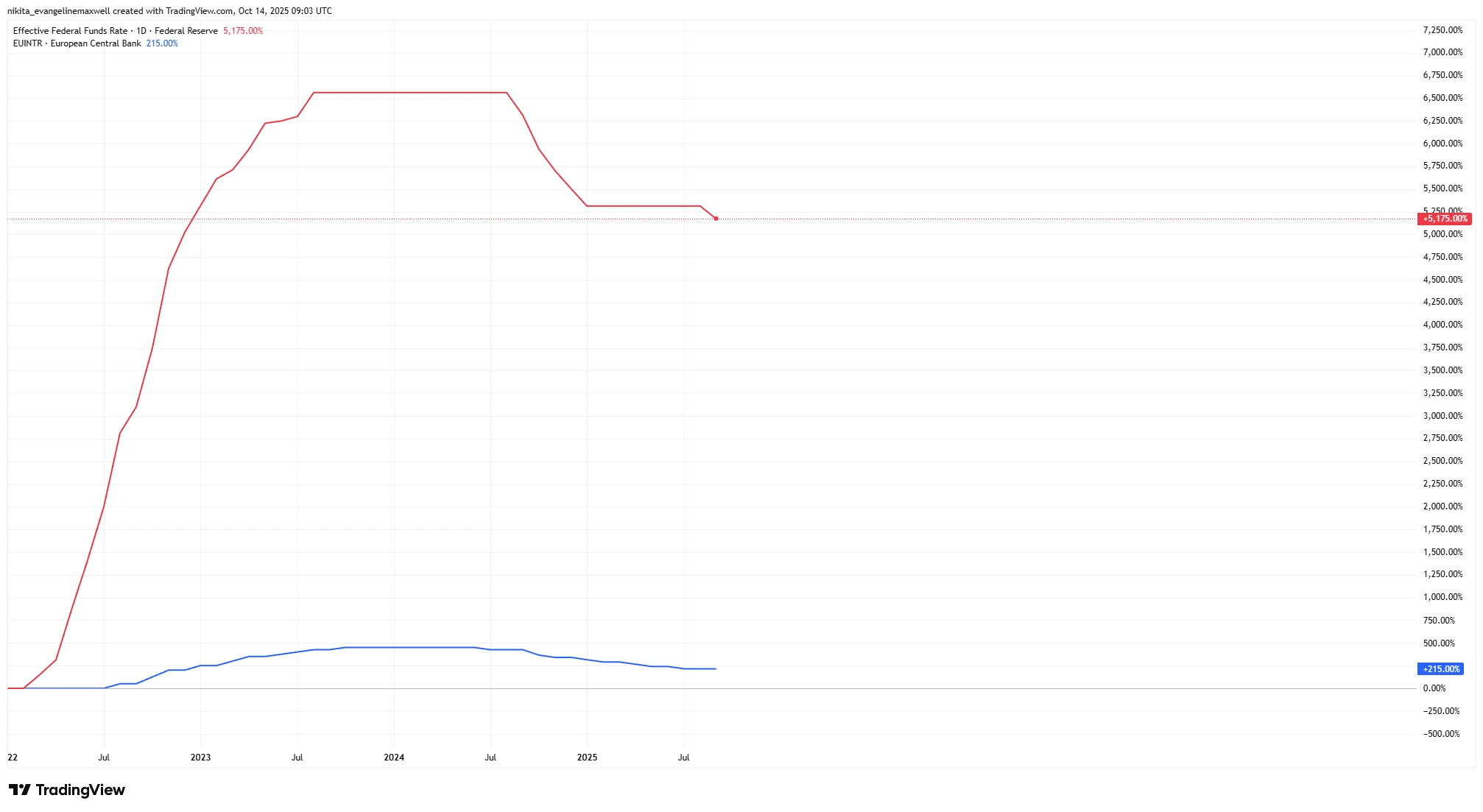

政策利率走势(2022-2025):美联储 vs 欧洲央行

来源:TradingView。所有指数均为美元总回报。过往表现并非未来表现的可靠指标。数据截至 2025 年 10 月 14 日。

然而,如果降息是出于对经济衰退的担忧,情况可能不同。当降息发生在经济下行期间,股市往往更为波动,且短期表现可能较弱。

降息还会影响流动性与市场情绪。它通常会压低债券收益率和储蓄利率,促使资金流入股市。更低的信贷成本会刺激企业投资。这些都是在信心较高时股市的正面因素。但关键仍取决于降息的原因。

2025 年以来股市表现:标普 500 vs 欧洲 STOXX 600

来源:TradingView。所有指数均为美元总回报。过往表现并非未来表现的可靠指标。数据截至 2025 年 10 月 14 日。

基本面(估值、盈利、资产负债表)

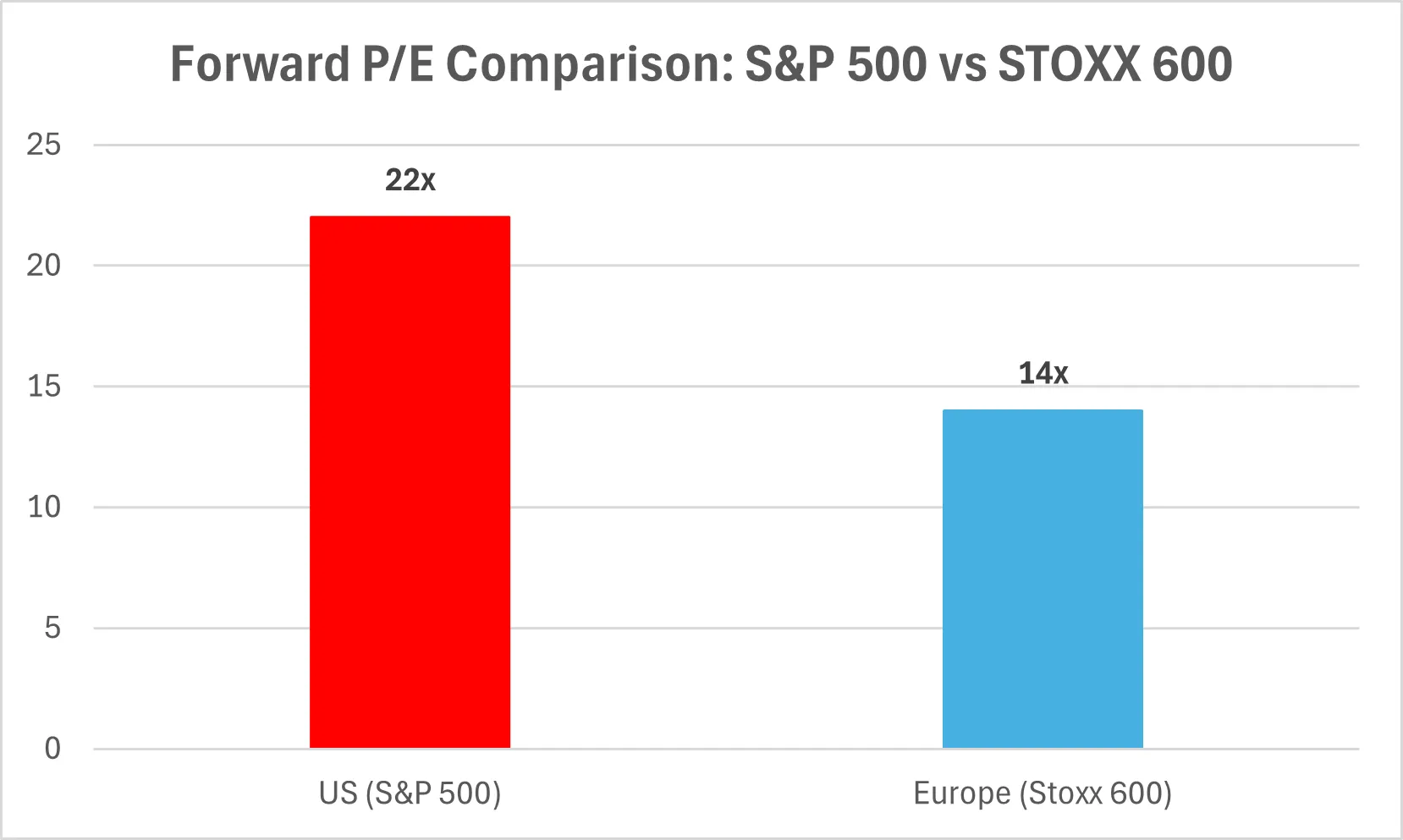

从基本面角度来看,估值和利润是市场的基调。目前估值较高——标普 500预期市盈率接近 22 倍,属于几十年来的高位。这听起来昂贵,但高估值并不一定会终结牛市。过去也有先例:1999 年和 2021 年,估值同样高企,但市场依然强劲,因为盈利稳健、政策宽松。

企业资产负债表仍然稳健。许多公司在低利率时代完成再融资并积累了现金储备。这为它们提供了缓冲空间——用于投资、回购股票或等待经济复苏。薄弱环节主要集中在高杠杆行业或依赖高利率盈利的企业——随着环境变化,它们可能面临挑战。

前瞻市盈率比较:标普 500 vs 欧洲 STOXX 600

宏观顺风因素

最主要的顺风因素就是宽松的货币政策。当央行降息时,债券收益率下降,股票的相对吸引力上升。更低的借贷成本刺激消费与投资。如果通胀保持在目标附近——例如欧洲约为 2%——央行仍有进一步宽松的空间。

另一个顺风因素是全球经济增长可能复苏。尽管增长仍低于趋势,但财政政策通过基建与绿色投资(美国)及欧洲的财政支持起到缓冲作用。这些因素与宽松的货币条件结合,使得环境比加息时期更有利。随着央行暂停或逆转资产负债表缩减,流动性改善也有助于推高股价。

宏观逆风因素

当然,并非一帆风顺。欧洲经济仍疲软,贷款需求平淡、GDP 几乎停滞。美国表现较稳,但此前紧缩政策的滞后效应尚未完全显现。央行通常在察觉潜在风险时开始降息——因此市场初期反应可能依然震荡。

在这种转折期,波动性往往上升。如果油价或大宗商品价格飙升,通胀可能再次抬头。而政策分化(如美联储降息速度快于欧洲央行)可能导致汇率剧烈波动,有利于部分出口商,但损害其他行业。

部分行业也仍然脆弱。美国的地区性银行与商业地产仍受高利率影响。欧洲面临中小企业贷款与能源成本压力。中国增长放缓则继续拖累全球贸易与大宗商品需求。

风险

最大风险是全面经济衰退。如果“首次降息”是警告信号而非救赎,股市可能先跌后稳。以往周期表明,当降息应对危机(如 2001 或 2008 年)时,市场通常会大幅下跌后才见底。

另一个风险是政策失误。央行可能降息过慢,或过快引发通胀反弹。地缘政治与监管风险依旧存在:贸易紧张、政治变动或暴利税等因素都可能扰乱市场。并非所有行业都能同等受益——银行利润率常受压缩,而科技与房地产在低借贷成本环境中更具优势。

结论

对于全球股市而言,首次降息通常意味着更好的时期即将开始——但并非立竿见影。历史数据显示,如果经济避免衰退,股市在一年后通常表现更佳。央行政策趋向友好、通胀回落、企业资产负债表稳健。然而,市场在过渡阶段仍可能波动。

美联储的宽松举措提振全球情绪,但欧洲与英国有其自身动态。由于盈利能力更强,美国股市或略占优势,但国际市场的韧性也在提升。更明智的策略或许是保持平衡——在不同地区持有优质股票,以应对潜在波动。