美联储首次降息与顽固通胀:市场找到喘息机会,但风险仍在 | 每周回顾:2025年9月15日–19日

市场终于等来了几个月以来的期待——美联储自2024年底以来的首次降息。本周的数据同时讲述了两个故事:通胀显示出新的粘性迹象,但整体动能则显得疲软,足以为宽松提供理由。

在美国,8月生产者价格意外下跌0.1%(环比)。但消费者价格则朝相反方向发展,当月上涨0.4%,同比上涨2.9%——为1月以来最快增速。这一组合为美联储在周中实施25个基点的降息提供了掩护,鲍威尔将这一决定描述为“数据驱动且谨慎”。投资者原本希望能得到更快宽松周期的暗示,但信息依然是稳健推进。

大西洋彼岸,英国仍处于困境。8月CPI达3.8%——为G7中最高,主要由食品价格推动。增长数据疲软,第二季度GDP仅增长0.2%,而公共借款超出预期。在这种背景下,英格兰银行将利率维持在4%,但放缓了债券抛售的步伐,以避免对金边债市场造成压力。在欧元区,通胀略高于目标至2.1%。欧洲央行在9月11日将政策维持在2%,拉加德语调乐观,指出近期关税协议后,贸易紧张局势有所缓解。

中国的数据突显了决策者面临的挑战。8月工业产出同比增长5.2%,而零售销售放缓至3.4%——均为一年以来的最低水平。

股票、债券与大宗商品

股市整体表现积极,美联储降息为华尔街带来新的推动力。三大美股指数均在周五收于历史新高:道琼斯指数上涨0.37%至46,315点,标普500指数上涨0.49%至6,664点,纳斯达克指数上涨0.72%至22,631点。本轮上涨主要依赖科技板块,尤其是半导体公司,在周末前成为头条。

欧洲未能与美国同步。STOXX 600指数全周基本持平,但周四科技板块因英伟达战略投资英特尔而飙升4.1%,带动整体反弹。英国股市表现不佳,富时100指数小幅下跌。对顽固通胀和财政信誉的担忧拖累了英镑和本土股票。在亚洲,表现分化:中国和香港股市小幅上涨,MSCI中国指数上涨0.6%;而日本日经指数下跌0.6%,此前日本央行意外削减了风险资产持有。

债券市场传递出更谨慎的信号。美联储会议后,美国国债遭抛售,尽管降息,收益率仍逐步走高。10年期收益率本周收于4.13%左右,2年期收益率约为3.57%。在欧洲,英国金边债和德国国债承压,反映了财政忧虑与央行政策的双重影响。日本国债保持稳定,与日本央行的超宽松立场一致。

大宗商品表现不一。原油走软,布伦特原油收于每桶约66.7美元——周五下跌1.1%,全周略有回落——因供应乐观与疲软的工业数据压制价格。交易员还推测OPEC+可能增加产量。相比之下,黄金继续上涨。现货价格周中触及每盎司3,707美元的新纪录,最终全周上涨约1%。

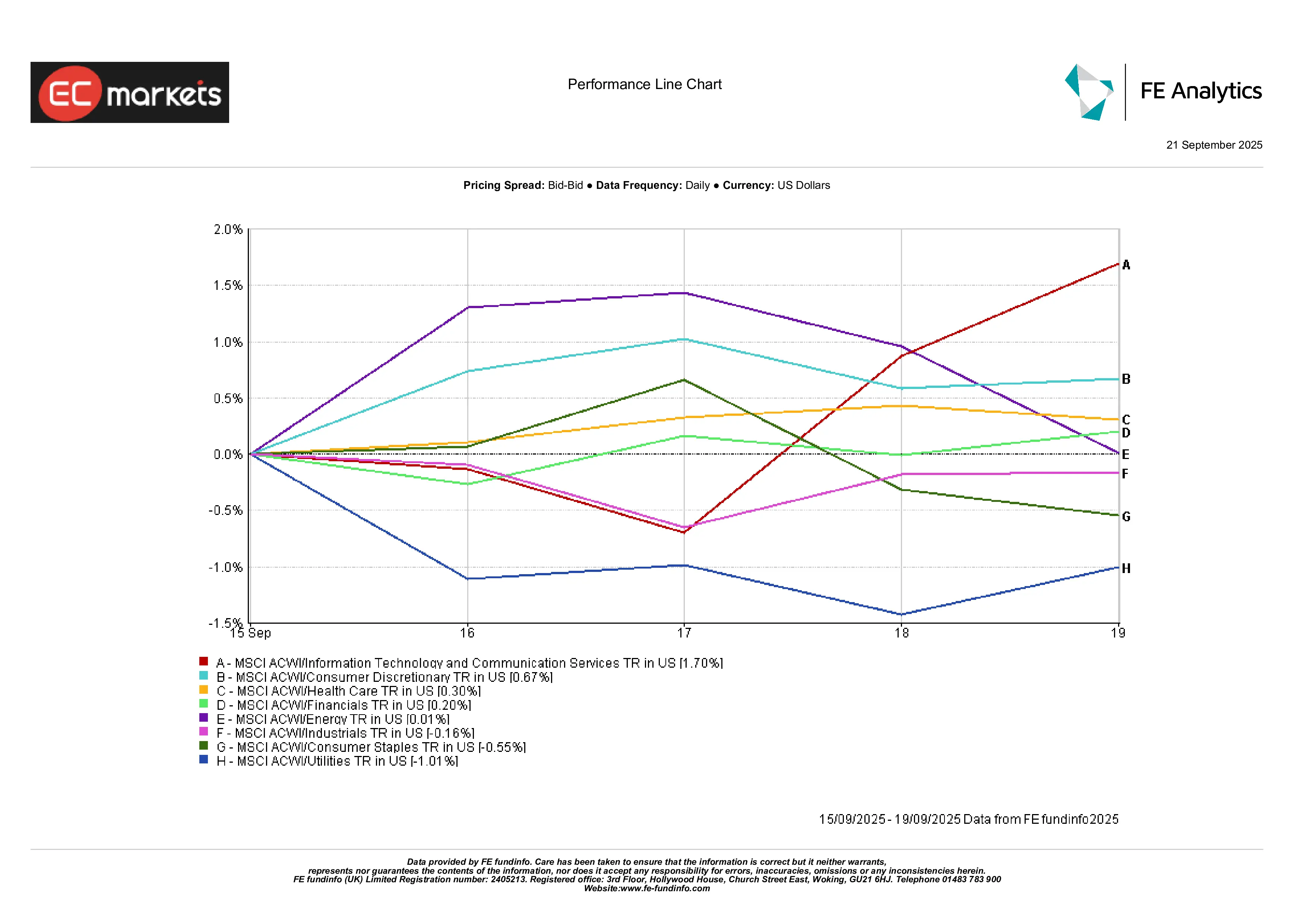

行业表现

行业趋势突显了市场的“增长导向”倾向。信息技术与通信服务领涨,全周均上涨约1.7%。可选消费板块同样表现突出,上涨约0.7%,因零售、休闲和旅游类股票受益于更宽松的金融环境。医疗保健上涨0.3%,提供了一定的防御支撑。

另一方面,公用事业大幅落后,下跌1%,因收益率走高削弱了分红的相对吸引力。必需消费品下跌0.6%,反映支出放缓迹象;工业板块因疲软的贸易和物流数据下跌0.2%。能源板块持平,其通常与油价相关的杠杆作用被布伦特原油的周中下跌所抵消。金融板块仅上涨0.2%。

行业表现

来源:FE Analytics。所有指数均为美元总回报。过往表现并非未来表现的可靠指标。数据截至2025年9月15日。

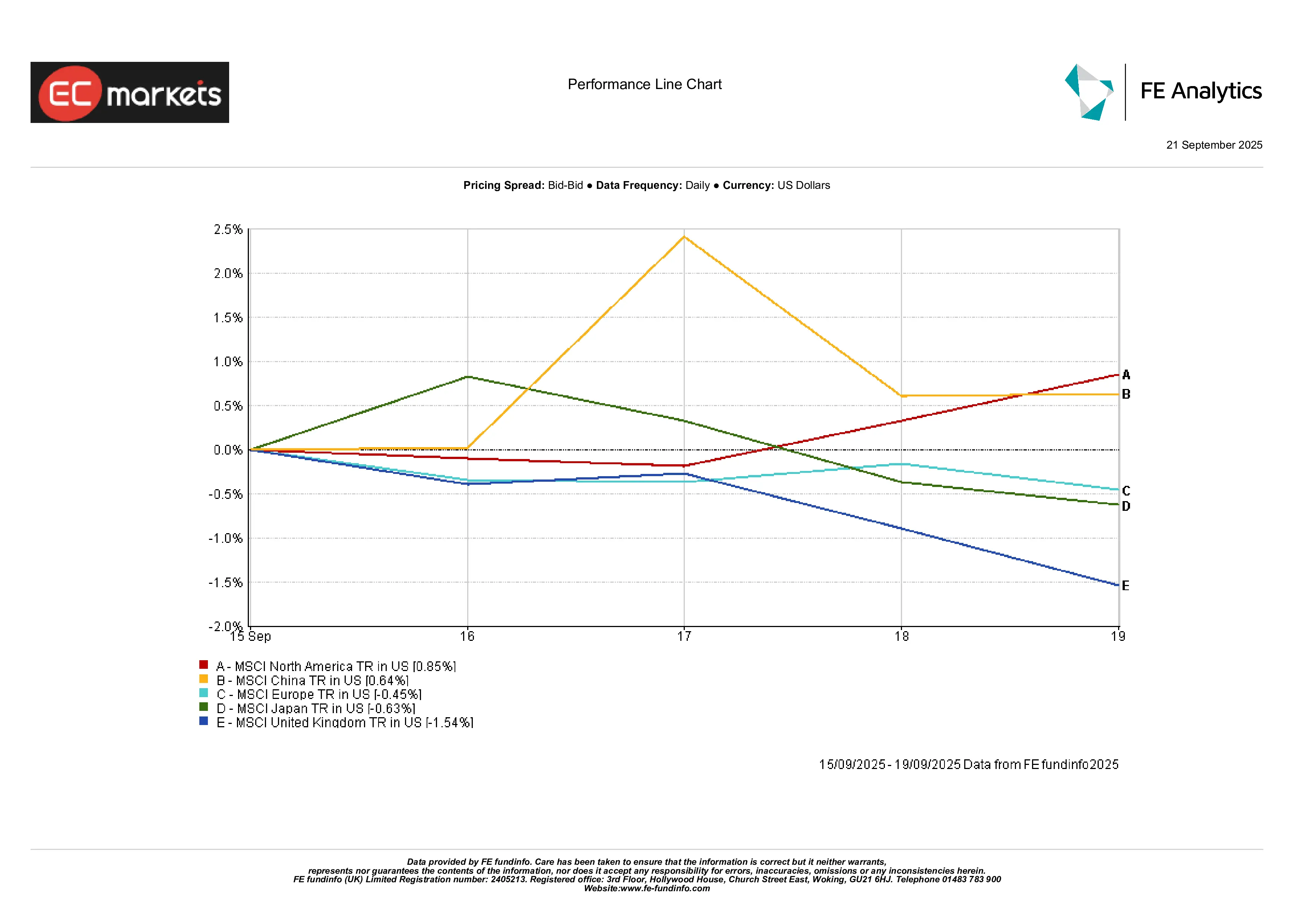

区域市场

北美再度成为表现最佳地区。MSCI北美指数上涨0.85%,因美联储转向与科技股走强提振了情绪。亚洲表现不一:MSCI中国指数上涨0.64%,受刺激政策预期推动,但日本因日本央行的举措与疲弱的产业数据下跌0.6%,拖累了该地区。欧洲下跌,MSCI欧洲指数下降0.45%。英国表现最差,因财政忧虑与货币疲软下跌约1.5%。

区域表现

来源:FE Analytics。所有指数均为美元总回报。过往表现并非未来表现的可靠指标。数据截至2025年9月15日。

外汇市场

美元整体保持稳定。DXY周五上涨0.3%至97.7,但全周略有回落。欧元/美元下跌0.3%至1.1745,因利差压力;英镑/美元下跌0.6%至1.347,因英国数据疲软与英银谨慎立场。美元/日元维持在148附近不变,英镑/日元下跌0.6%至199.3。英镑是主要货币中最弱的,而欧元兑日元保持稳定。

展望与下周前瞻

展望未来,焦点转向繁忙的数据与政策日程。在美国,美联储9月18日会议纪要与即将到来的讲话将被仔细解读,以寻找宽松路径的线索。通胀与就业数据依然是核心,但市场已在关注10月财报季,科技巨头与银行将陆续发布业绩。全球PMI初值将检验美联储行动是否带来新的动能。

欧洲也有自身的关注点:CPI初值、关于QE平衡的欧洲央行辩论,以及法国预算相关的政治噪音。在亚洲,中国的贸易与工业产出数据将在周中公布,投资者将关注其是否显示出站稳迹象或新的疲软。

与此同时,地缘政治持续笼罩。加沙冲突、乌克兰战争以及美中关系的不确定状态,使得风险溢价居高不下。尤其是石油交易员,将密切关注OPEC+的动态与中东新闻。

整体氛围是谨慎乐观的。投资者相信更多降息即将到来,即便通胀仍高于目标。这一背景帮助了股票与黄金,但不均衡的增长使市场对意外情况高度敏感。美联储的转向目前锁定了“风险偏好”基调——然而,无论是一份高企的通胀数据,还是地缘政治冲击,都可能迅速将情绪重新推向防御性资产。