美联储释放宽松信号,贸易紧张局势再现 | 每周回顾:2025年10月6日–10日

经济概览

进入十月,市场在两股相互竞争的力量之间取得平衡——美联储的言论愈发倾向进一步宽松,而全球两大经济体之间的贸易紧张局势突然再度升温。

美国政府关门进入第二周,导致包括9月就业报告在内的主要数据发布被冻结。由于缺乏官方数据,交易员们将注意力转向美联储的下一步行动。

大多数美联储官员保持谨慎语调,暗示再次降息的可能性依然存在,但并不迫在眉睫。期货市场仍预计年底前会有一次降息,强化了政策正在放松但不会仓促的预期。

在大西洋彼岸,英格兰银行(BoE)和欧洲央行(ECB)继续保持一贯立场——维持利率稳定,无意急于转向。英国通胀率仍在3.8%左右徘徊,而欧元区CPI约为2.2%,PMI略高于51。两家央行均认为暂无必要近期采取行动。

简而言之,宏观经济形势与上周相比并未发生重大变化。真正变化的是市场情绪:随着贸易紧张局势重燃、华盛顿的政府关门持续,投资者的关注点从数据本身转向了政策如何缓冲其影响。

除了宏观数据外,地缘政治也重新进入视野。OPEC+同意在11月小幅增产每日13.7万桶,增幅低于预期;与此同时,中东停火谈判取得进展,削减了油价中的战争风险溢价。但这种平静转瞬即逝:到周五,美中新的关税威胁重新点燃了贸易担忧,打击了市场刚刚恢复的信心,而投资者原本已逐渐接受更温和的美联储立场。

股票、债券与大宗商品

股市在本周初情绪乐观,但随着新的贸易消息扰乱市场情绪,涨势逐渐消退。标普500指数曾短暂创下盘中新高,随后回落收跌2.4%;道琼斯指数和纳斯达克指数分别下跌2.7%和2.5%,高成长科技股的获利回吐成为主因。原本的政策宽松乐观情绪在关税风险再现后转为防御,投资者重新评估全球供应链风险。

欧洲市场走势类似。STOXX 600指数在周中创下历史新高后,最终下跌约1%,汽车与工业板块领跌。FTSE 100表现相对稳健,仅小跌0.7%,得益于其防御型的能源、矿业与必需消费品板块的支撑。

亚洲市场表现较为稳定。中国大陆股市复市后小幅上涨,受到国有金融股及科技板块的提振。日本日经指数整体持平:日元疲软早期提振出口股,但政治不确定性与财政讨论限制了涨幅。

债券市场在本周后段转向防御。美国10年期国债收益率降至4.05%,2年期降至3.45%,收益率曲线略为趋陡但仍倒挂——显示市场对进一步宽松的信心与对增长的谨慎并存。德国国债收益率降至2.3%,英国金边债券约为4%,而日本10年期国债收益率因财政刺激传闻触及1.0%的上限。

大宗商品走势分化。布伦特原油下跌5%,至每桶64美元,因需求走软及地缘风险缓解。与此同时,黄金延续涨势,短暂突破每盎司4000美元,收于约3990美元,受避险需求与实际收益率下降推动。

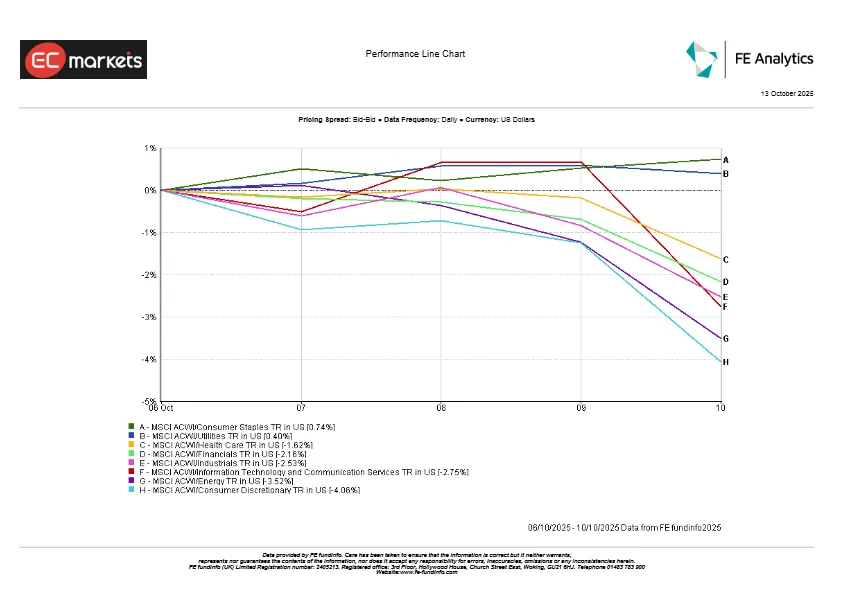

行业表现

各行业的基调重新转向防御。公用事业与必需消费品板块在全球范围内领涨,因较低收益率与重现的波动性促使投资者转向避险资产。在欧洲,公用事业录得逾一个月来最佳表现,而主要食品与饮料企业受益于稳定的盈利与持续的需求。

行业表现

来源:FE Analytics。所有指数为美元总回报。过往表现并不代表未来结果。数据截至2025年10月10日。

周期性板块承受了调整的主要压力。可选消费板块大幅下跌,因汽车制造商与零售商成为关税传闻的主要受害者。科技板块——2025年的领涨者——在周末走弱,半导体与人工智能相关股票因贸易风险重燃而下挫。能源板块亦落后,原油下跌拖累综合石油巨头。金融板块表现分化:银行因收益率下降而疲软,但保险与资产管理公司保持稳健。

到周五,市场叙事转为防御模式——从追逐增长迅速切换到寻求稳定。

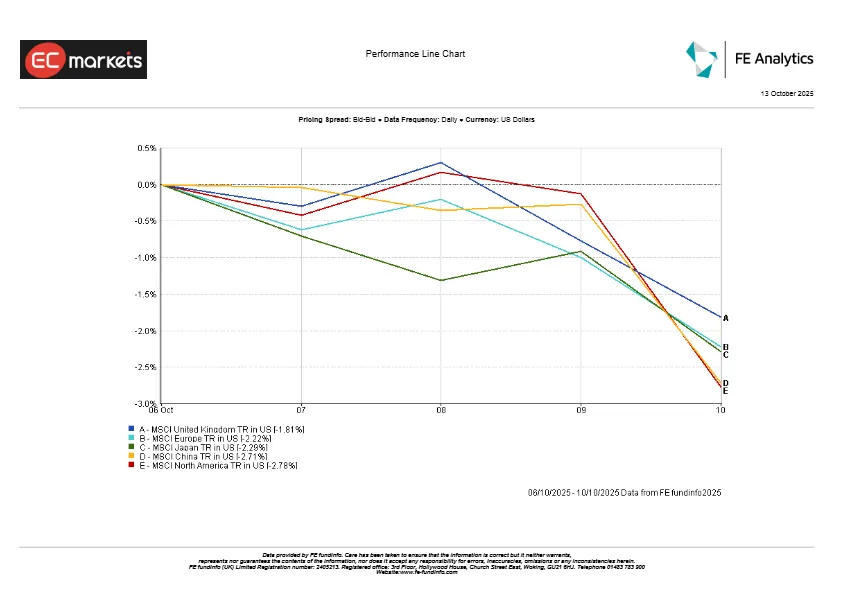

区域市场

各地区市场表现参差不齐,但整体偏弱。

北美跌幅居前,MSCI北美指数下跌约2.8%,科技板块疲软拖累大盘。中国紧随其后,尽管早期政策支持带来乐观情绪,但仍下跌2.7%。日本下跌约2.3%,受政治不确定性拖累,而欧洲下跌约2.2%,由于价值股偏重及欧元走软,跌幅略小。英国表现最佳,仅下跌1.8%,受能源、矿业及必需消费品等防御型板块支撑。

区域表现

来源:FE Analytics。所有指数为美元总回报。过往表现并不代表未来结果。数据截至2025年10月10日。

外汇市场

本周外汇市场波动剧烈,随着收益率与风险偏好的变化而起伏。美元在较高的美债收益率推动下开局强劲,但随后在投资者转趋谨慎时回吐涨幅。DXY指数最终持平,显示市场情绪更多源于紧张而非方向性变化。

日元成为焦点。美元兑日元一度升至152,创下一年多来的新高,随后小幅回落至151.7。日本央行的耐心立场与美联储的宽松基调形成鲜明对比,使日元持续承压。

英镑在近期反弹后回落至约1.335,因英国数据走软及风险偏好下降。欧元亦出现波动,中周跌至1.155,随后在美元走软后回升至1.163。

展望与下周前瞻

展望10月13日至17日,市场焦点仍在美国政府关门事件。如果政府部门重新开放,美国CPI与零售销售数据将成为焦点,为市场提供关于通胀是否持续降温的线索。若数据温和,将强化年底前再次降息的预期;若数据超预期上行,则可能挑战这一观点。包括主席鲍威尔在内的多位美联储官员将在一周内发表讲话,他们的语气或将比数据更能引导市场情绪。

中国假期后的信贷与贸易数据即将公布,以观察刺激措施是否开始见效。欧洲方面,9月最终通胀数据与信心指标将帮助确认欧洲央行与英格兰银行是否能继续维持“长时间按兵不动”的政策立场。

石油市场仍对OPEC+的消息及中东局势敏感,而在马拉喀什举行的IMF与世界银行会议可能发布新的全球增长预测。

总体而言,市场在十月中旬继续走在熟悉的钢丝上——谨慎乐观地期待各国央行保持宽松倾向,同时对任何可能迅速改变基调的意外事件保持警惕,无论其源于数据还是地缘政治。