由于政策不确定性和全球数据疲软,股票下跌|每周回顾:2025年11月17–21日

经济概览

上周的背景由美国结束长达43天的政府停摆以及各大央行的谨慎基调所决定。资金延长协议消除了关键的不确定性,但也造成了经济数据的积压,10月CPI报告被取消。市场越来越预期美联储将在12月降息,尽管美联储官员表示,在通胀受控之前政策将保持紧缩。

在亚洲,中国经济数据令人失望。10月工业产出和零售销售以自2024年中期以来最慢的速度增长,凸显房地产疲弱和消费脆弱。然而,中美贸易对话改善以及北京2026–2030年的政策侧重科技与内需为市场带来一定支撑。

在欧洲,通胀趋势继续放缓。欧元区整体CPI降至2.1%,核心通胀接近2.4%,促使欧洲央行官员暗示紧缩周期已结束。同样,随着英国通胀降至3.6%且工资增速放缓,英格兰银行也释放鸽派信号。然而,英国劳动力市场显示出压力迹象,失业率上升至5.0%。

地缘政治进展也影响了市场情绪。台海地区的外交降温以及据报道欧盟主导的乌克兰停火计划有助于缓和全球紧张局势,但拖累了欧洲防务股。总体而言,风险偏好表现不一,市场在通胀缓和的乐观情绪和经济增长疲弱的担忧之间震荡。

股票、债券与大宗商品

全球股市上周下跌,投资者减少对估值偏高(尤其是成长板块)的敞口。MSCI世界指数录得广泛下跌,美国领跌。标普500下跌近2%,纳斯达克下跌近1%,主要受到科技股和可选消费股拖累。医疗保健和日常消费品等防御性板块表现更强。在欧洲,STOXX Europe 600小幅下跌,德国DAX走低,英国FTSE 100因周期股和防务股疲弱而下滑。日本日经指数在政策支持下小幅上涨,而中国和香港因经济数据疲软而表现不佳。整体基调偏防御,北美表现最弱,市场广度在各地区均趋窄。

由于避险买盘,各地区债券收益率下降。美国10年期国债收益率从约4.13%降至4.06%;德国国债和英国国债收益率也略有回落。高收益债券信用利差在周五的反弹中缩窄。

在大宗商品方面,布伦特原油跌至62美元/桶,WTI跌至58美元,创多年新低,原因是供应过剩担忧。黄金小幅上涨,而工业金属走弱。欧洲天然气价格

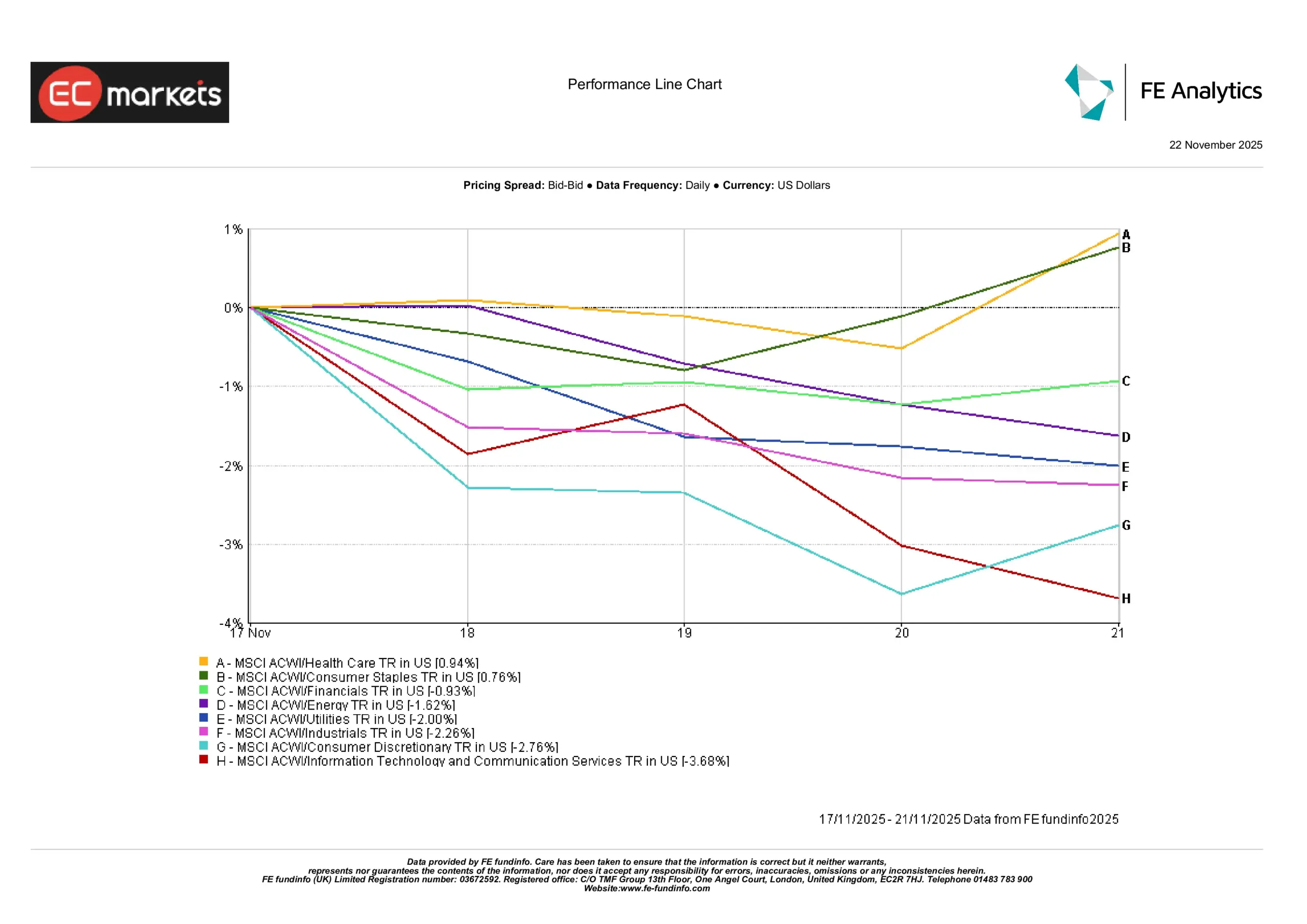

行业表现

市场轮动继续显现出明显的防御倾向。如下图所示,医疗保健(+0.94%)和日常消费品(+0.76%)表现较好,反映出在政策和地缘政治不确定性下,投资者偏好稳健和收益稳定的板块。金融板块也录得不错的涨幅(+0.93%),受益于相对稳定的收益率。

另一端,成长型板块落后。信息技术和通信服务大跌 -3.68%,可选消费品下跌 -2.76%,成为表现最差的板块,因估值担忧和盈利疲态引发抛售。工业和公用事业分别下跌 -2.26% 和 -2.00%,而能源因油价疲弱下跌 -1.62%。

行业表现

来源:FE Analytics。所有指数均为美元总回报。过往表现并不能可靠指示未来表现。数据截至2025年11月21日。

总的来说,市场整体从周期性和高增长领域转向更具防御性、低波动性的板块。这反映了更广泛的避险情绪,以及投资者对宏观数据、财报季和央行信号的谨慎态度。

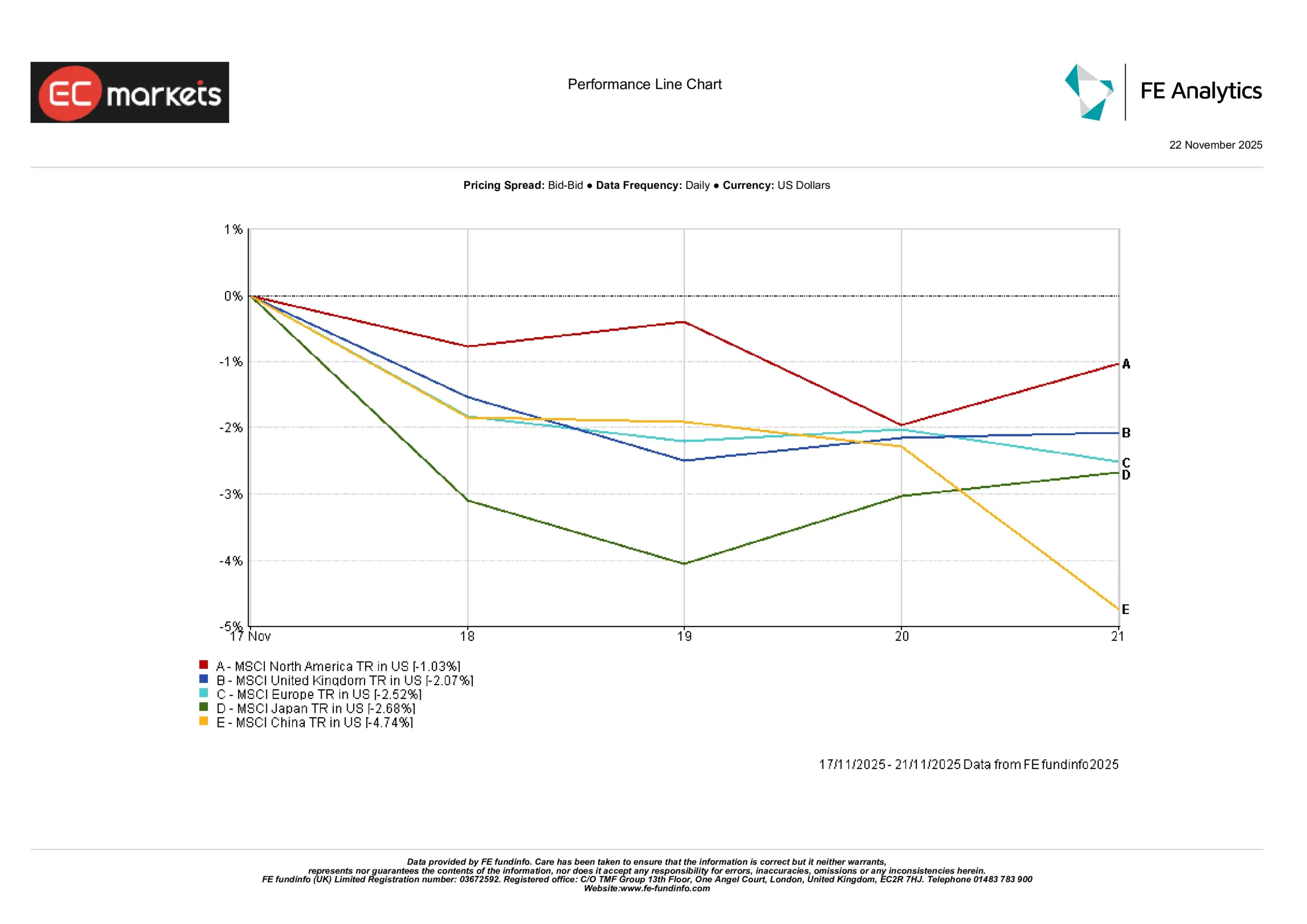

地区市场

地区股市表现分化明显。MSCI中国指数跌幅最大,下跌 -4.74%,反映疲弱的数据和持续的房地产及消费担忧(这一趋势自年初以来一直存在)。日本也表现不佳,MSCI日本指数下跌 -2.68%,扭转前一周的涨幅,尽管有刺激政策带来的乐观情绪。

欧洲股市也下跌:MSCI欧洲指数下跌 -2.52%,科技、奢侈品和防务股领跌。英国表现略好但仍下跌 -2.07%,受到预算担忧和喜忧参半的财报压力,如MSCI英国指数所示。

北美为相对表现最好的区域:MSCI北美指数仅下跌 -1.03%,受益于周五的部分反弹以及防御性板块的强势。

总体来看,图表显示各地区普遍回调,中国和日本跌幅领先,北美表现相对稳健。

地区表现

来源:FE Analytics。所有指数均为美元总回报。过往表现并不能可靠指示未来表现。数据截至2025年11月21日。

外汇市场

上周美元整体略有走强,受避险需求和对美联储12月降息预期增强的支撑。EUR/USD小幅下跌,于周五收于下方。欧元的温和下滑反映出政策分化,美国收益率更具吸引力。GBP/USD在本周整体持平,交易于低位,但略低于周中高点。英国财政紧缩预期以及消费者信心下降使英镑承受轻微压力。

日元延续疲弱,USD/JPY升至155以上(接近九个月以来未见的水平!)。日本零利率立场以及新任首相的谨慎信号拖累货币,GBP/JPY也升至接近204。

展望与未来一周

焦点转向延迟的美国数据和央行信号。因政府停摆推迟,市场正等待10月非农就业、通胀、零售销售和工业产出数据,这些数据将于11月下旬至12月初公布。美国和欧洲的制造业PMI初值(11月24日公布)将提供短期动能线索。中国方面,12月初的财新PMI将被密切关注,以寻找进一步刺激或经济企稳的迹象。

央行评论仍是关键。美联储主席鲍威尔等人将被市场仔细解读,以判断是否会在12月出现政策转向,特别是在纽约联储Williams释放鸽派信号之后。美联储会议纪要以及即将公布的英国预算案(11月22日)也将影响利率预期。与此同时,欧洲央行在12月前保持沉默,但投资者将关注讲话与预测。

企业财报和地缘政治也影响市场格局。英伟达的指引引发波动,其他科技公司可能跟随。OPEC将在11月30日举行会议,可能影响油市情绪。英国财政计划(可能包括增税)可能影响英镑和债市。

风险情绪仍趋谨慎。股票徘徊在阻力位附近,收益率位于低位。即将公布的数据和政策信号将决定市场能否保持稳定,或在不确定性加剧时再度回落。