美元走强与收益率压力推动全球风险重新定价 | 每周回顾:2026年3月23-27日

经济概览

市场在本周初进入阶段时,焦点从即时能源冲击的叙事转向持续紧缩的金融环境所带来的更广泛影响。尽管地缘政治紧张局势继续支撑油价维持高位,但投资者的关注逐渐转向通胀预期、主权收益率以及央行最终可能转向政策宽松的节奏之间的相互作用。

宏观逻辑依然熟悉。原因在于通过大宗商品和债券市场对通胀风险的持续重新定价。结果是全球金融环境趋紧,因为更高的收益率迫使投资者重新评估股票估值和风险敞口。

央行的表态依然谨慎。政策制定者持续强调,尽管加息可能已经暂停,但降息门槛仍然较高。美联储维持数据依赖立场,强化了通胀必须显示出更明确的回落迹象后,政策支持才可能回归的观点。英国央行和欧洲央行也传递出类似信号,政策制定者重申能源成本和工资动态仍是通胀上行的重要风险。

在亚洲,日本央行继续在输入型通胀压力与维持国内金融稳定之间寻求平衡。主要经济体整体政策信息一致:通胀风险尚未消失,货币当局仍不愿发出即将宽松的信号。

股票、债券与大宗商品

股票市场反映了金融环境趋紧的背景。随着主权收益率上升及美元走强对投资者情绪产生压力,全球风险资产表现承压。

美国股市在本周下跌。标普500和纳斯达克指数均走低,因收益率上升削弱了成长型板块的支撑,道琼斯工业平均指数也因投资者减少周期性敞口而下滑。通过债券市场对通胀预期的重新定价推高了贴现率,对股票估值形成新的压力。

欧洲股市普遍走弱。STOXX Europe 600指数和德国DAX指数下跌,因投资者在金融条件趋紧的背景下重新评估增长前景。富时100指数也下滑,因能源驱动的通胀担忧继续影响市场对英国央行政策的预期。

债券市场通过收益率上升消化这一变化。美国10年期国债收益率维持在近期区间上端附近,而2年期收益率反映出对短期内政策宽松预期的下降。在欧洲,德国10年期国债收益率和英国国债收益率同样保持坚挺,因为投资者重新建立通胀风险溢价。

大宗商品仍然是重要的传导渠道。由于持续的地缘政治担忧和供应不确定性,油价保持高位。然而,由于实际收益率上升和美元走强降低了无收益资产的吸引力,黄金在本周走低。

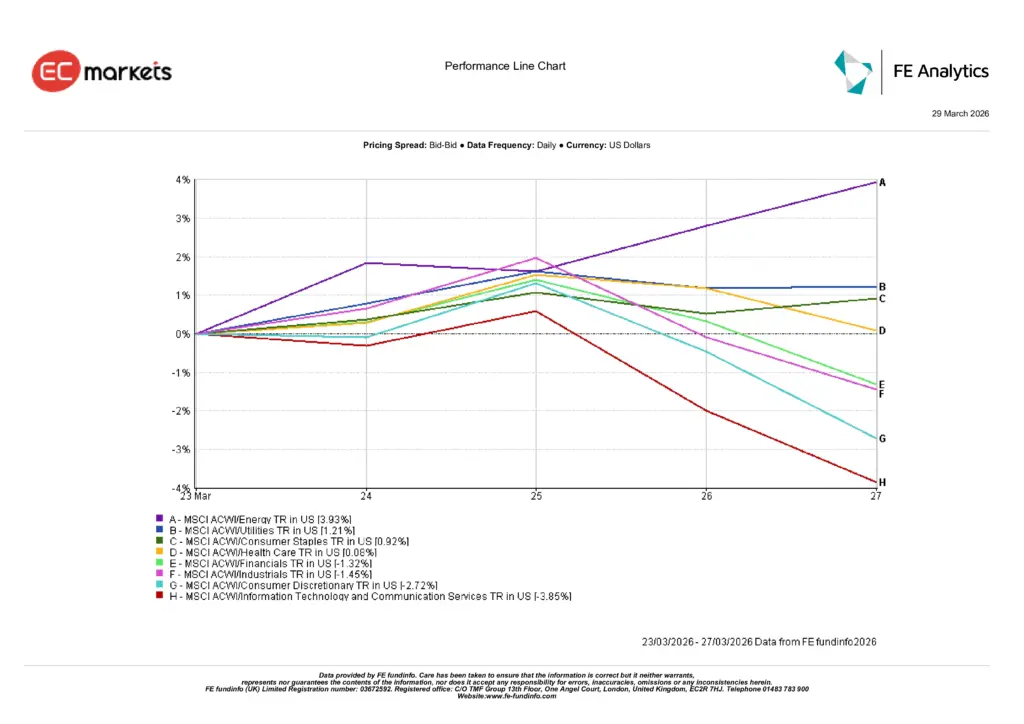

板块表现

板块表现反映了投资者围绕通胀叙事的明确布局。

能源板块表现最为突出,MSCI ACWI能源板块本周上涨约3.9%,因油价上涨强化了生产商的盈利预期。原因是原油价格持续走强。结果是投资者转向直接受益于大宗商品的板块。

公用事业板块也录得约1.2%的稳健涨幅,受益于其防御属性和稳定的现金流。必需消费品板块小幅上涨约0.9%,反映出对防御性资产的选择性需求。

其他板块则表现较弱。金融板块下跌约1.3%,工业板块下跌约1.5%,因对全球增长和投入成本的担忧打压市场情绪。

表现最弱的是利率敏感型板块。非必需消费品板块下跌约2.7%,反映出能源价格上涨可能压制家庭支出的担忧。信息技术和通信服务板块跌幅最大,约下跌3.9%,因收益率上升持续压制长期成长型估值。

整体信息与此前几周保持一致:在由通胀风险和更高收益率主导的环境中,投资者倾向于增加大宗商品敞口,同时减少对成长和周期性板块的配置。

板块表现

来源:FE Analytics。所有指数均为美元总回报。过往表现并不代表未来表现。数据截至2026年3月27日。

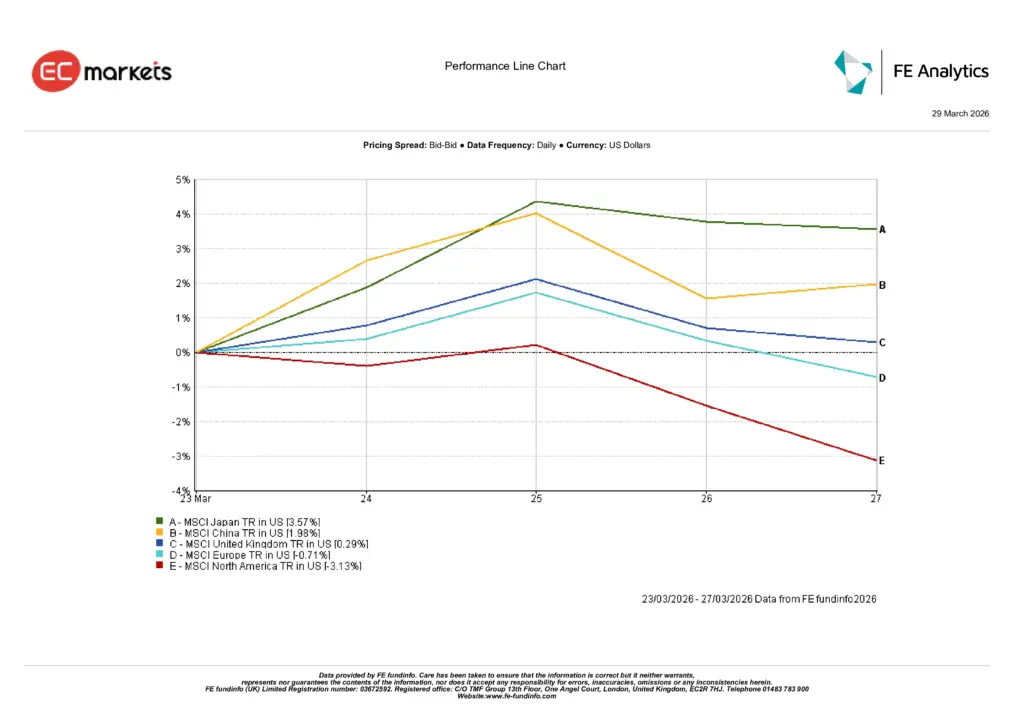

区域市场

区域股市表现显示全球市场存在明显分化。

北美表现最弱,MSCI北美指数本周下跌约3.1%。该走势主要反映美国主要指数的疲弱,因收益率上升和金融环境趋紧对估值形成压力。

欧洲同样下跌,MSCI欧洲指数约下跌0.7%。该地区对进口能源成本的敏感性以及增长前景的不确定性打压了市场情绪。

英国表现相对稳健。MSCI英国指数上涨约0.3%,部分受益于富时指数中能源和防御性板块权重较高。

亚洲表现最强。MSCI日本指数上涨约3.6%,受益于汇率因素以及投资者对出口导向型企业兴趣回升。MSCI中国指数上涨约2.0%,受政策支持预期和国内情绪改善推动。

区域表现模式表明,受收益率上升和能源成本影响较小的市场表现相对更强。

区域表现

来源:FE Analytics。所有指数均为美元总回报。过往表现并不代表未来表现。数据截至2026年3月27日。

外汇市场

外汇市场反映了全球金融环境趋紧以及美元重新走强的背景。

欧元/美元在本周走弱,从周一约1.1613下跌至周五约1.1510。该走势反映了利率差持续利好美国,以及欧洲市场情绪谨慎。

英镑走势类似。英镑/美元从约1.3430下跌至约1.3260,凸显美元走强以及市场对英国货币政策预期的重新评估。

日元走弱,因为收益率差继续主导避险资金流动。美元/日元从约158.4上升至约160.3,反映美国收益率与日本宽松政策立场之间的持续分化。

交叉汇率强化了这一整体趋势。英镑/日元大致横盘,因英镑兑美元走弱被日元持续疲软所抵消,本周收于约212.6。

总体来看,外汇市场反映出一致的宏观主题:更高的收益率和持续的通胀不确定性继续利好美元。

展望与下周关注

市场目前面临一个熟悉的宏观困境。通胀风险依然存在,但更高的收益率和趋紧的金融环境开始影响各类资产的投资者配置。

如果油价趋稳且通胀预期回落,主权收益率可能逐步下降,从而为股市提供支撑。在这种情况下,投资者可能会开始重新建立风险敞口,特别是在近期表现落后的板块。

然而,如果地缘政治紧张局势继续支撑高位能源价格,市场可能继续计入更高的通胀基准。原因是大宗商品压力持续存在。结果是央行保持谨慎,并推迟政策宽松的预期。

对于投资者而言,关键变量仍然是通胀数据、工资动态以及债券市场表现。这些指标将决定当前金融条件收紧是暂时现象,还是会成为宏观环境中的长期特征。