银行下滑,黄金与债券上涨|每周回顾:2025年10月13–17日

经济概览

由于美国政府关门进入第三周,美国市场本周初陷入僵局,主要经济数据发布被冻结。美联储官员填补了信息空白,强化了“逐步放松”的倾向。核心通胀仍然顽固:截至8月,美国核心PCE通胀同比约为2.9%。随着政府停摆推迟了CPI数据(现预计于10月底公布),市场只能依靠美联储的政策信号判断走势。

与此同时,英国和欧元区央行维持政策稳定。英国8月CPI约为3.8%,9月可能约为4%。欧洲央行官员同样按兵不动:欧元区通胀徘徊在约2.2%。

宏观形势变化不大——尽管中国出口表现出适度增长(9月出口同比+8.3%)并承诺实施“适度宽松”政策,但贸易紧张(稀土出口限制、美国关税威胁)抑制了风险偏好。

总而言之,发达市场央行保持谨慎基调,美联储明确释放进一步降息信号,而市场仍在应对美国财政前景与全球增长的不确定性。

股市、债券与大宗商品

股市在周中出现波动加剧,但最终收于正区间。主要美股指数在周中下滑后反弹收高——标普500与道琼斯指数本周均上涨约1.5%,纳斯达克约涨2%。科技与金融板块的稳健财报在周末支撑了市场,抵消了此前因银行与贸易忧虑引发的震荡。欧洲亦微幅上涨:STOXX 600全周上涨约0.4%,部分受奢侈品股反弹及法国议会信任投票平局后的情绪提振。亚洲市场表现更为分化——日本日经指数因执政党党魁选举带来的政治不确定性在周二暴跌后收低,香港与上海市场则因全球担忧情绪蔓延而下滑。

债券方面,收益率持续下行至周五。美国10年期国债收益率回落至约4.0%(周四交易于3.97%左右,为春季以来最低),因投资者出于避险买入债券。收益率曲线仍然倒挂,反映出市场对进一步降息的信心及对经济增长的谨慎。德国10年期国债收益率降至约2.4%,英国国债收益率稳定在4%以下。

大宗商品方面,避险资产飙升。黄金在周四创下历史新高(短暂突破每盎司约4,378美元),收于约4,300美元,受到主权债务担忧与美元走弱的支撑。油价相对疲软:布伦特原油在60美元中段波动(周内略有下跌),因需求担忧及OPEC+信号抵消中东紧张局势的影响。

总体而言,避险资金流推动债券与黄金上涨,而股市在消化复杂消息。

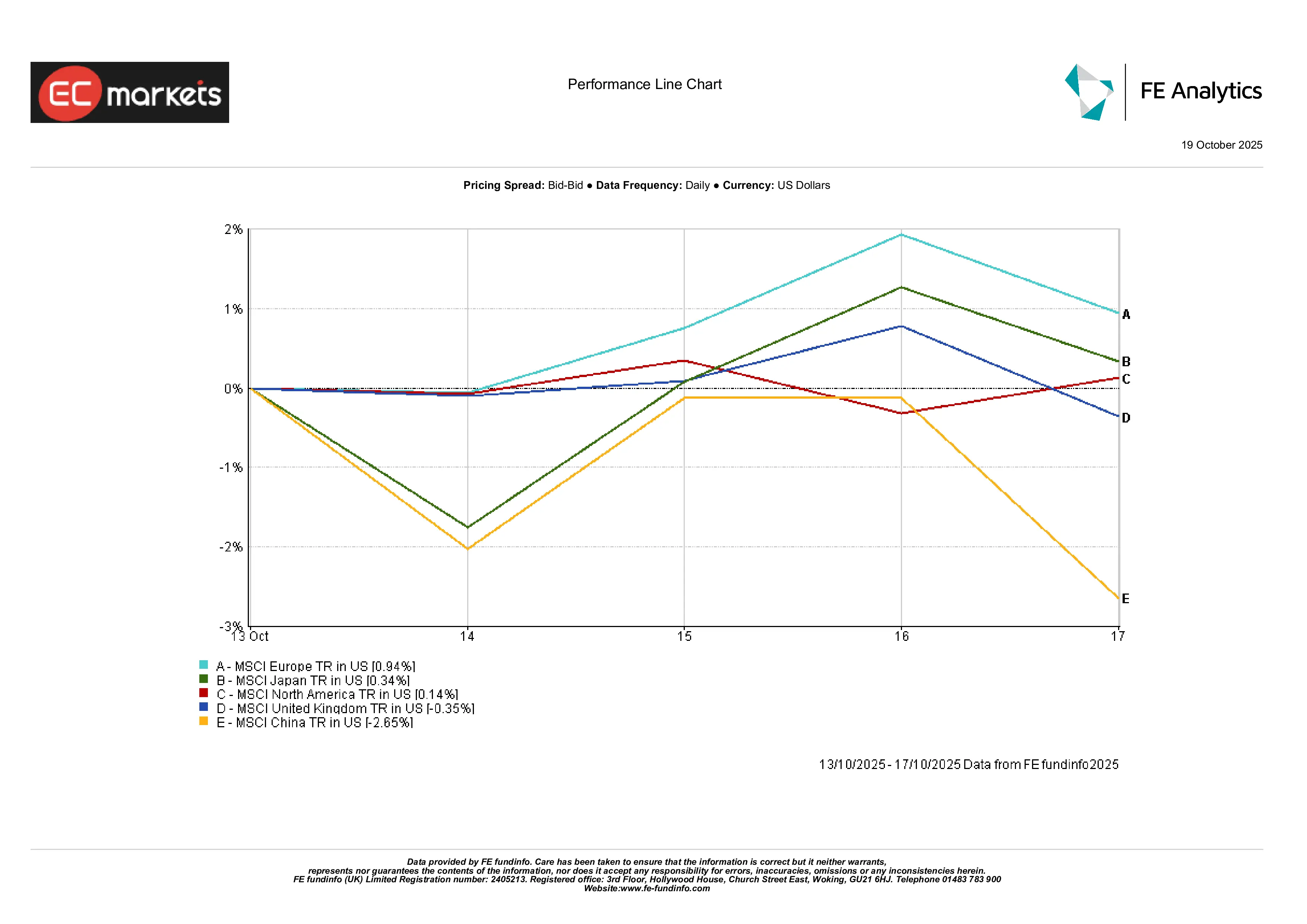

区域市场

各地区回报差异明显。欧洲表现优异,MSCI欧洲指数上涨约0.94%,日本与北美则分别微涨0.34%与0.14%。

英国市场略有下滑,MSCI英国指数下跌约0.35%,尽管防御类与资源类股票提供部分支撑。中国表现明显落后——MSCI中国指数下跌约2.65%,受贸易担忧和政策不确定性拖累。

这种分化反映了市场谨慎的风险情绪,发达市场整体持平或小幅上涨,而亚洲则因中国领跌而表现疲弱。

区域表现

来源:FE Analytics。所有指数以美元计的总回报。过往表现并非未来表现的可靠指标。数据截至2025年10月17日。

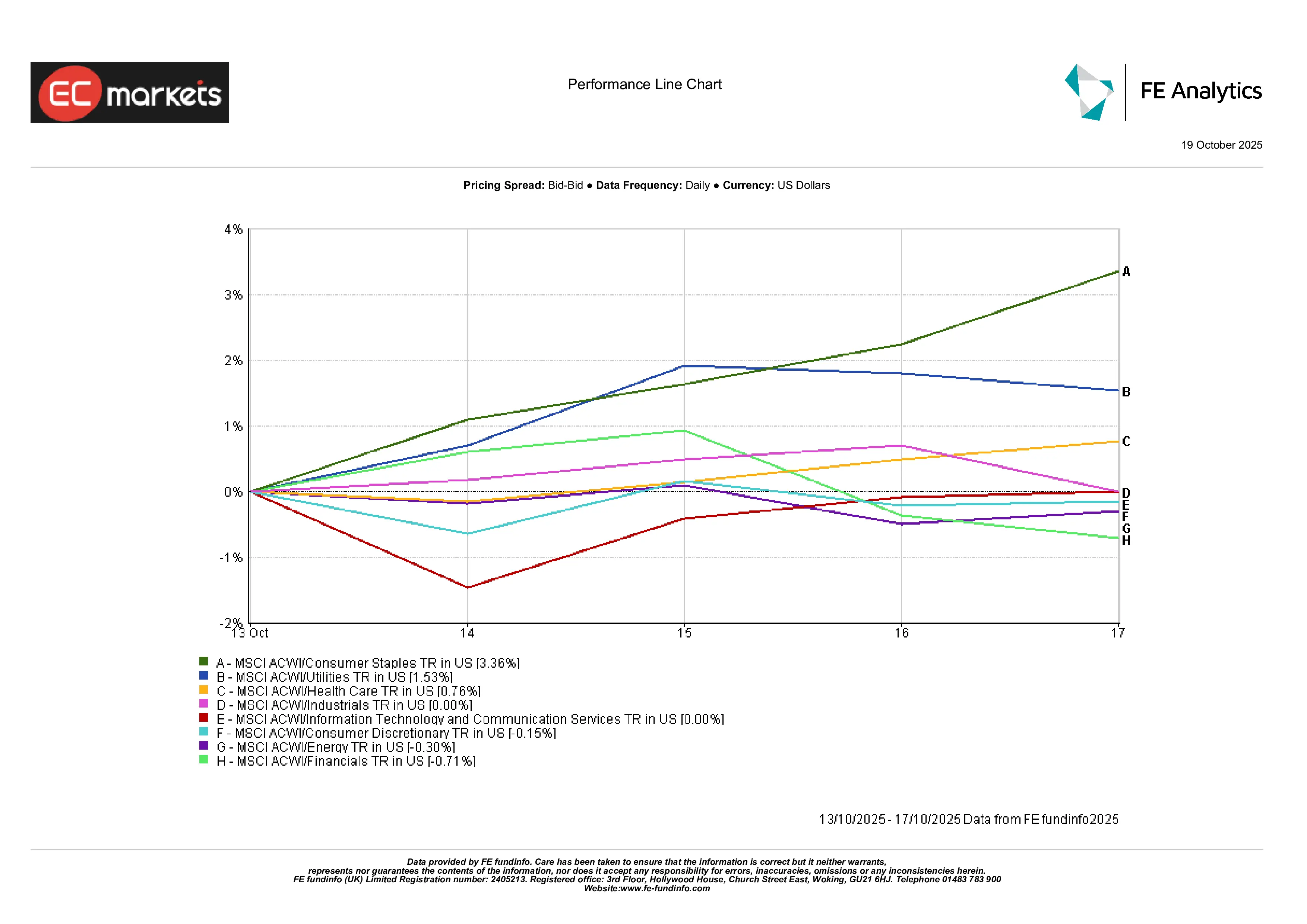

行业表现

防御型板块领涨,反映出市场的避险情绪。公用事业与必需消费品表现优异,受益于收益率下降及避险需求。例如,消费品板块出现逢低买入。

相反,成长与周期板块表现欠佳:金融股承压(欧洲银行股单在周五就下跌约2–3%),科技股表现分化——尽管科技权重较高的纳斯达克本周仍收涨,但龙头股在周末出现获利回吐。能源股落后,因油价走软。

在MSCI ACWI各行业中,下图显示公用事业与必需消费品是少数上涨板块(涨幅有限),而金融、科技与可选消费板块回吐涨幅。

总体而言,市场重新转向稳定。

行业表现

来源:FE Analytics。所有指数以美元计的总回报。过往表现并非未来表现的可靠指标。数据截至2025年10月17日。

外汇市场

受避险情绪与美联储鸽派信号影响,美元整体走软。美元指数(DXY)在98–99区间徘徊(全周基本持平或略跌)。

英镑/美元在1.33–1.34区间波动——因英国GDP不及预期及失业申请上升,周五略有下滑,收于约1.34美元。

欧元/美元约在1.165–1.17之间,受到避险资金流入欧元及美国收益率下降的支撑。

美元/日元约在151–152区间(日元走弱,触及7个月低点),市场预期日本央行政策与美联储进一步分化。

英镑/日元等交叉盘上涨至约203–204,受英镑走强推动。总体而言,英镑与欧元兑美元保持坚挺,而日元仍承压(美元指数约98.5)。

展望与下周前瞻

随着美国政府接近重启,市场焦点转向被推迟的经济数据——尤其是9月CPI与零售销售数据,两者预计将于本周公布。这些数据将成为评估通胀是否按美联储预期放缓的关键,并可能影响年内再次降息的概率。

央行言论仍将主导市场情绪。未来几天,多位美联储官员将发表讲话,提供政策制定者在本月早些时候所描绘宽松路径上的最新立场线索。在英国与欧元区,9月最终通胀数据及10月PMI初值将检验英银与欧央行“维持更久”的政策立场。

在中国,市场将消化上周发布的三季度GDP与信贷数据,这些数据对政策传导力度释放出复杂信号。投资者将关注贸易与工业活动中是否出现后续反应。

油市仍是焦点,因中东地缘政治紧张局势演变。任何新的OPEC+评论或地区扰动都可能影响能源市场的月末走势。总体而言,市场在进入10月底时保持谨慎乐观,认为政策支持仍在,但数据与地缘政治仍可能重塑市场叙事。