Sự luân chuyển có chọn lọc định hình một tuần yên ắng khi lợi suất giữ vững | Tổng kết tuần: 12–16 tháng 1 năm 2026

Tổng Quan Kinh Tế

Các ngân hàng trung ương lớn nhìn chung vẫn giữ lập trường ổn định trong bối cảnh lạm phát đang hạ nhiệt trên diện rộng. Dữ liệu giá của Mỹ tiếp tục ôn hòa – CPI toàn phần trong tháng 12 ở mức khoảng 2,7% so với cùng kỳ năm trước, gần như tương đương tháng 11 – qua đó củng cố kỳ vọng rằng Fed có thể chỉ cắt giảm lãi suất vào giai đoạn muộn hơn của năm 2026 thay vì hành động sớm.

Tại châu Âu, ECB cũng nhận thấy lạm phát xoay quanh mục tiêu 2% và tăng trưởng vẫn được duy trì, dẫn tới quyết định tạm dừng điều chỉnh chính sách. Kinh tế trưởng ECB Philip Lane cho biết sẽ “không có tranh luận về lãi suất trong ngắn hạn” miễn là kịch bản cơ sở vẫn được giữ nguyên.

Ngược lại, ngân hàng trung ương Trung Quốc đã chuyển sang hướng nới lỏng: PBoC cắt giảm 25 điểm cơ bản đối với các mức lãi suất cho vay theo ngành và phát tín hiệu vẫn còn dư địa hỗ trợ thêm trong năm nay.

Tại Nhật Bản, BoJ thông báo sẽ bắt đầu bán ra một phần nhỏ các khoản nắm giữ ETF và REIT nhằm bình thường hóa chính sách (động thái này được thị trường hoan nghênh).

Đáng chú ý, các đối tác quốc tế của Chủ tịch Fed Powell đã công khai tái khẳng định sự ủng hộ đối với tính độc lập của ông sau thông tin về trát triệu tập từ Bộ Tư pháp, qua đó nhấn mạnh tính tự chủ của các ngân hàng trung ương.

Nhìn chung, sự kết hợp giữa lạm phát ổn định và các tín hiệu chính sách rõ ràng khiến nhà đầu tư thận trọng, nhưng đồng thời cũng củng cố niềm tin rằng chính sách tiền tệ đang được đặt trên nền tảng vững chắc tại các khu vực.

Cổ Phiếu, Trái Phiếu & Hàng Hóa

Thị trường cổ phiếu diễn biến trái chiều trong tuần. Tại Mỹ, chỉ số S&P 500 kết thúc phiên thứ Sáu quanh mức 6.940 điểm (so với 6.977 điểm vào thứ Hai), giảm khoảng –0,5%, trong khi chỉ số cổ phiếu vốn hóa nhỏ Russell 2000 tăng khoảng +1,6%. Trên phạm vi toàn cầu, chỉ số MSCI World hầu như không thay đổi (giảm khoảng -0,2%).

Lợi suất trái phiếu Kho bạc Mỹ duy trì gần các mức cao gần đây nhưng chỉ biến động nhẹ: lợi suất 2 năm của Mỹ khoảng 3,54% vào ngày 12/1 và 3,56% vào ngày 15/1, trong khi lợi suất 10 năm ở mức ~4,19% vào ngày 12/1 và ~4,17% vào ngày 15/1. Lợi suất 30 năm giảm nhẹ, từ khoảng 4,83% xuống 4,79%.

Trong thị trường hàng hóa, dầu (WTI) kết thúc ở mức khoảng 59,4 USD/thùng vào cả thứ Hai và thứ Sáu (gần như đi ngang trong tuần). Giá vàng cũng ổn định, hầu như không đổi quanh mức 4.595 USD (phản ánh báo giá hợp đồng bằng đô la). Bạc có mức biến động lớn nhất khi tăng khoảng +5,8% (từ 84,98 USD lên 89,94 USD mỗi ounce).

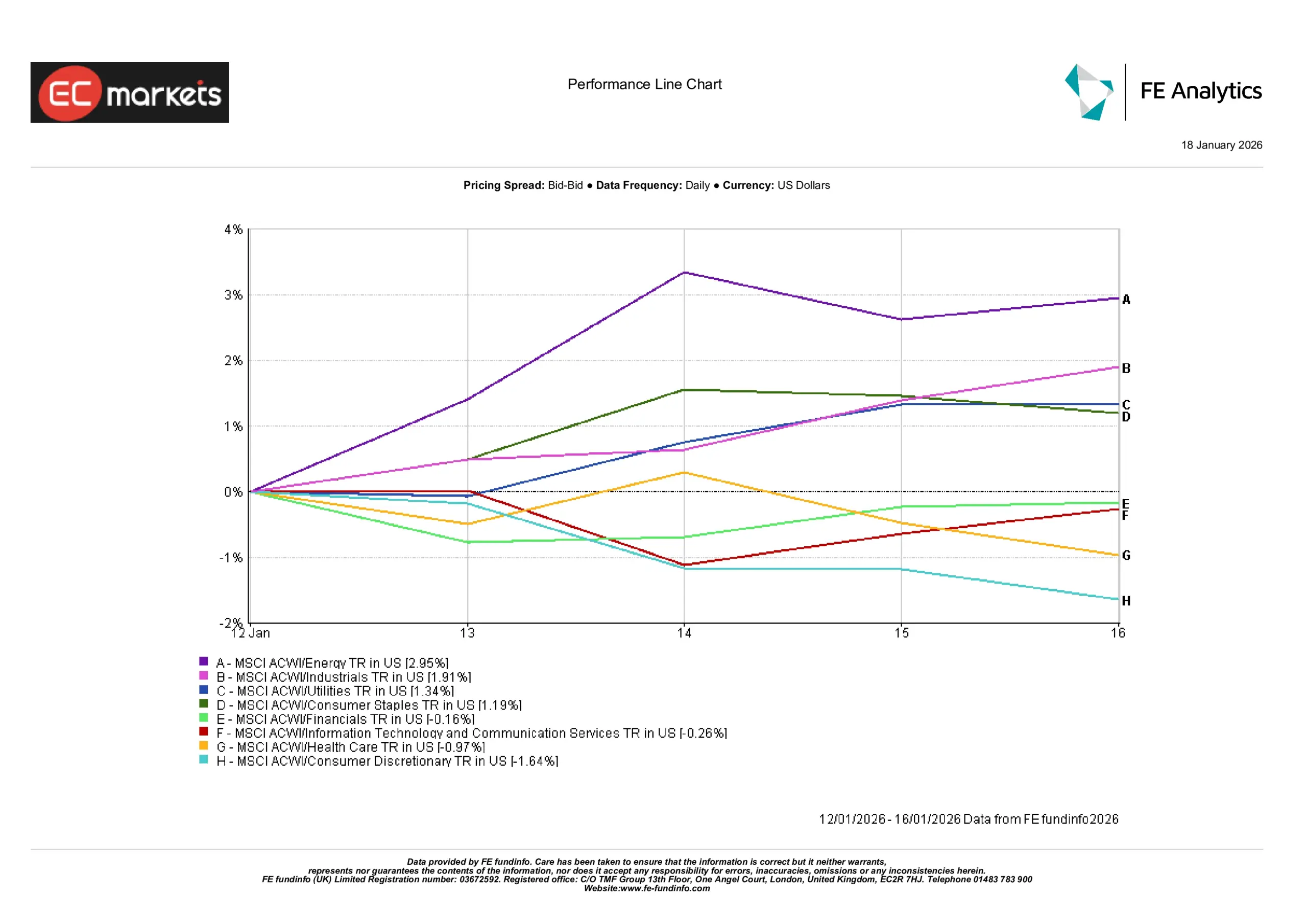

Hiệu Suất Theo Ngành

Cổ phiếu năng lượng dẫn đầu mức tăng của các ngành trong tuần, với MSCI ACWI Energy tăng khoảng +2,95% (được hỗ trợ bởi giá dầu vững hơn). Các ngành công nghiệp (+1,91%), tiện ích (+1,34%) và hàng tiêu dùng thiết yếu (+1,19%) cũng tăng khi nhà đầu tư nghiêng về những lĩnh vực mang tính phòng thủ hoặc phòng hộ lạm phát. Ở chiều ngược lại, ngành tiêu dùng không thiết yếu giảm mạnh khoảng -1,64% và chăm sóc sức khỏe giảm khoảng -0,97%. Cổ phiếu công nghệ và truyền thông giảm nhẹ (khoảng -0,3%), trong khi tài chính gần như đi ngang (khoảng -0,2%).

Bức tranh tổng thể mang tính chọn lọc: sức mạnh tập trung vào năng lượng và các ngành ổn định khác, trong khi các nhóm tăng trưởng cao và hướng đến tiêu dùng bị tụt lại phía sau. Mô hình này cho thấy nhà đầu tư đang xoay vòng một cách thận trọng từ tăng trưởng và các ngành chu kỳ sang các chủ đề phòng thủ, thay vì theo đuổi một đợt tăng giá “risk-on” trên diện rộng.

Hiệu Suất Theo Ngành

Nguồn: FE Analytics. Tất cả các chỉ số đều là tổng lợi suất tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 16 tháng 1 năm 2026.

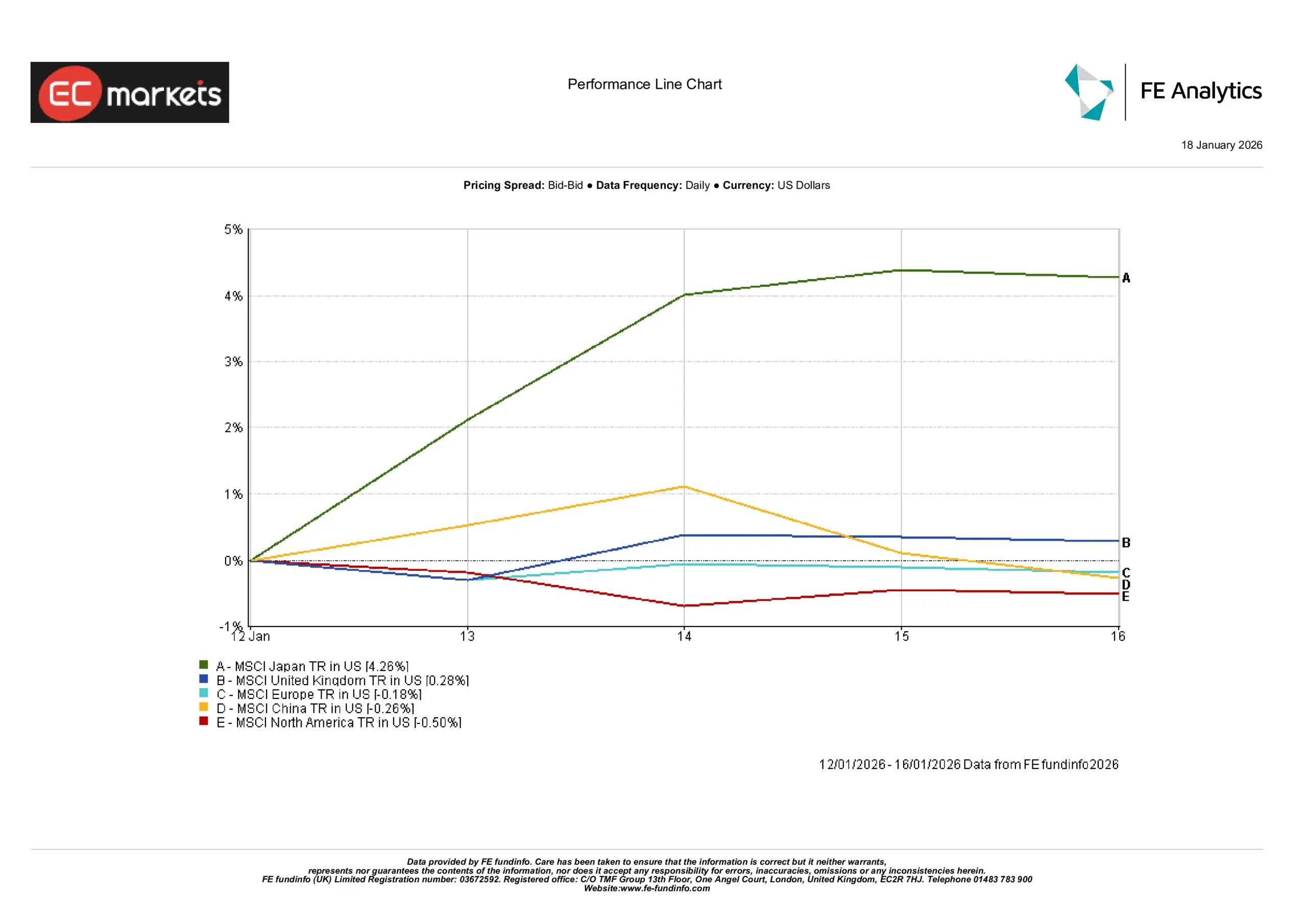

Thị Trường Khu Vực

Hiệu suất cổ phiếu theo khu vực có sự khác biệt. Tại châu Á–Thái Bình Dương, Nhật Bản dẫn đầu đà tăng (MSCI Japan tăng hơn +4% trong tuần), trong khi Trung Quốc giảm nhẹ; tại châu Âu, thị trường Anh và lục địa gần như đi ngang, còn các chỉ số Bắc Mỹ giảm nhẹ. Hiệu suất theo ngành hiện cho thấy một bức tranh rõ ràng: cổ phiếu năng lượng dẫn dắt đà tăng, với ngành MSCI ACWI/Energy tăng khoảng +2,9% trong tuần (được thúc đẩy bởi sức mạnh liên tục của các cổ phiếu dầu khí), tiếp theo là công nghiệp (+1,9%) và các ngành phòng thủ khác (tiện ích +1,3%, tiêu dùng thiết yếu +1,2%). Ở cuối bảng là các ngành gắn với tăng trưởng: tiêu dùng không thiết yếu giảm khoảng –1,6% và chăm sóc sức khỏe giảm khoảng –1,0%, phản ánh sự xoay vòng khỏi các lĩnh vực “tăng trưởng” nhạy cảm hơn với lãi suất. Nhìn chung, các ngành chu kỳ rộng hơn vượt trội so với phòng thủ, hỗ trợ mức tăng nhẹ của các chỉ số giá trị toàn cầu.

Hiệu Suất Khu Vực

Nguồn: FE Analytics. Tất cả các chỉ số đều là tổng lợi suất tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 16 tháng 1 năm 2026.

Thị Trường Tiền Tệ

EUR/USD dao động trong biên độ hẹp và gần như đi ngang, kết thúc tuần giảm nhẹ (khoảng -0,1%). Đồng euro giao dịch trong khoảng từ 1,159 đến 1,166 USD, về cơ bản gần với mức của tuần trước.

GBP/USD cũng kết thúc tuần gần như không đổi (+0,01%), quanh vùng giữa 1,34. Đồng bảng Anh dao động trong khoảng 1,338–1,346 USD, phản ánh dữ liệu kinh tế Anh ở mức vừa phải và đồng USD nhìn chung vẫn vững. USD/JPY giảm khoảng -0,3% (yen tăng giá), giao dịch trong khoảng ~158,1–159,1. Sự mạnh lên của đồng yen diễn ra trong bối cảnh lợi suất Nhật Bản cao hơn và tin tức kinh tế Mỹ yếu hơn, bất chấp các động thái chính sách trước đó của BoJ. GBP/JPY cũng giảm khoảng -0,3%, với đồng bảng dao động trong khoảng 211,6–213,6 yen.

Tóm lại, đồng USD và bảng Anh kết thúc tuần yếu hơn đôi chút so với yen, trong khi EUR và GBP hầu như không thay đổi so với USD. Các biến động phần lớn phản ánh sự dịch chuyển theo khu vực và chênh lệch lợi suất, với USD nhìn chung vững so với châu Âu nhưng yếu hơn so với đồng tiền Nhật Bản.

Triển Vọng & Tuần Tới

Trong tuần tới, thị trường sẽ tìm kiếm các dữ liệu mới để có thêm manh mối về triển vọng kinh tế và chính sách. Các chỉ báo quan trọng của Mỹ (ví dụ: doanh số bán lẻ, lạm phát hoặc số đơn xin trợ cấp thất nghiệp) sẽ được theo dõi nhằm phát hiện bất kỳ sự thay đổi nào trong quỹ đạo tăng trưởng và giá cả. Các báo cáo hoạt động của Trung Quốc (số liệu thương mại và PMI) sẽ được theo dõi chặt chẽ để tìm dấu hiệu động lực sau đợt nới lỏng chính sách gần đây.

Về mặt chính sách, các bài phát biểu của quan chức Fed, ECB và BoE có thể định hình kỳ vọng của thị trường, dù không có cuộc họp ngân hàng trung ương nào được lên lịch. Ở giai đoạn này, khi các tín hiệu chính sách đã rõ ràng, chúng tôi kỳ vọng thị trường sẽ duy trì trạng thái tương đối bình lặng nếu không có cú sốc dữ liệu bất ngờ. Nhà đầu tư nhiều khả năng vẫn thận trọng nhưng mang tính xây dựng, tập trung vào việc định vị danh mục hơn là tìm kiếm các chất xúc tác mới để thúc đẩy biến động ngắn hạn.